経産省「商業動態統計」の8月分が更新されています。

数字のアップデートと、消費者動向について、解説していきます。

出典元はこちらです。

前回分は↓です。

業績推移

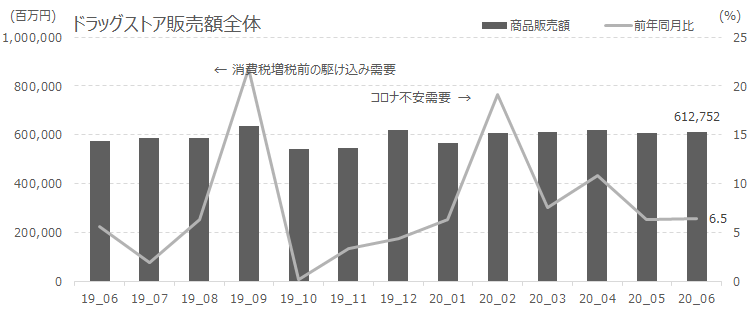

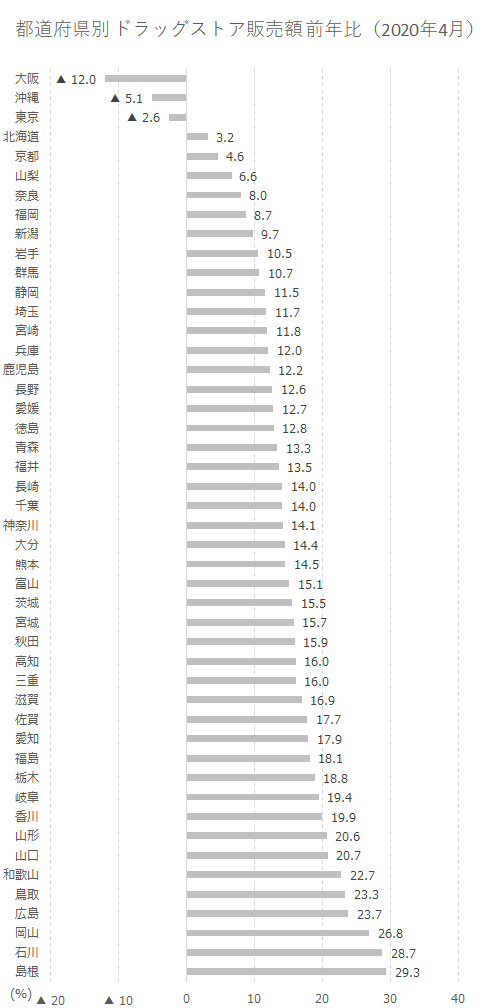

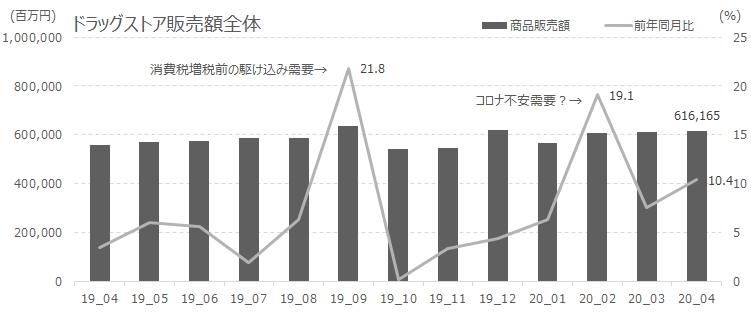

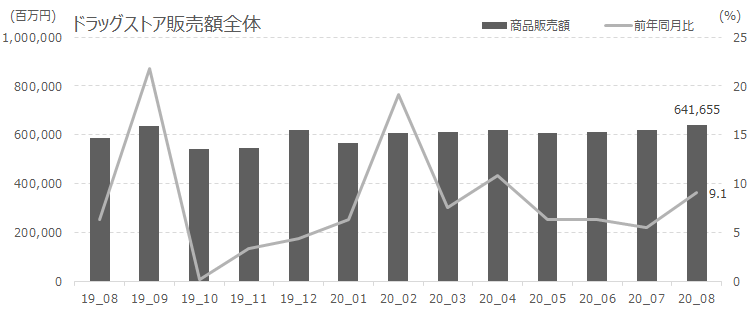

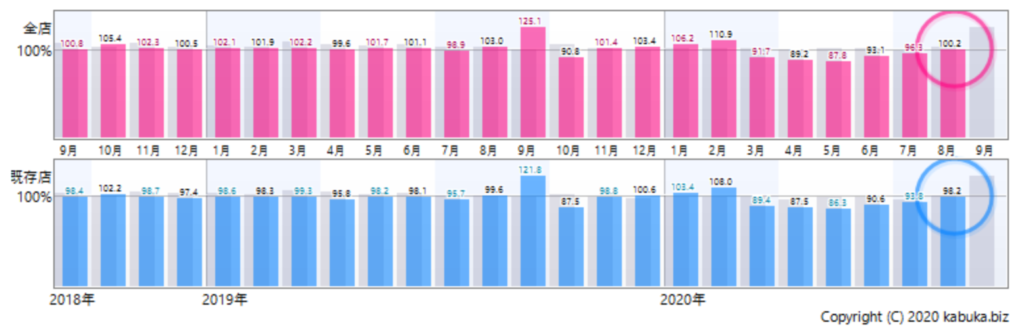

ドラッグストア業界は、コロナ前から前年比を大きく上回る水準で推移をしておりました。

コロナ特需が一定落ち着いたであろう6月以降も安定的に高い業績で推移しています。

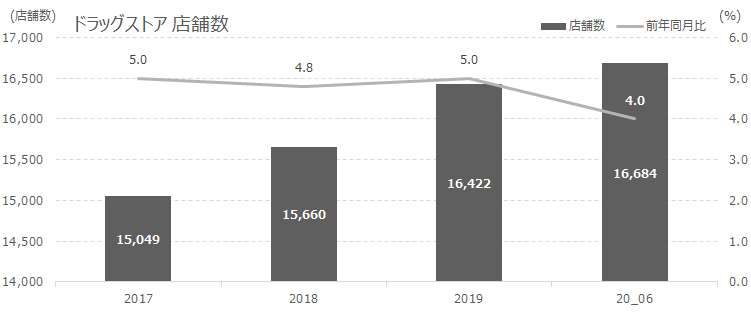

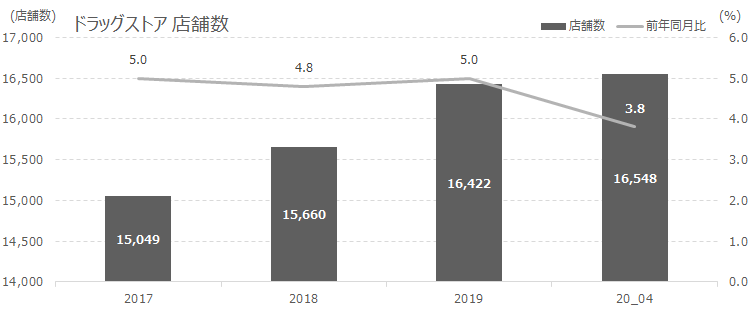

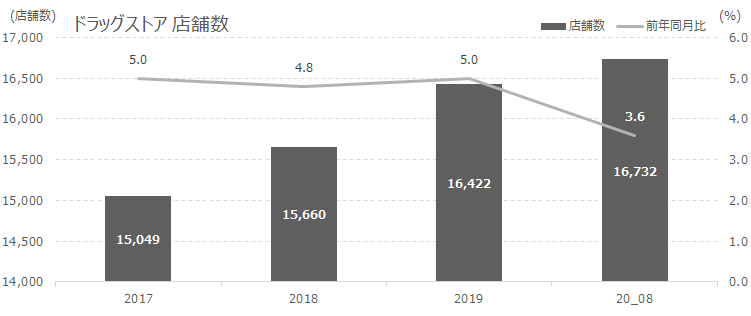

店舗数も増加を続けています。

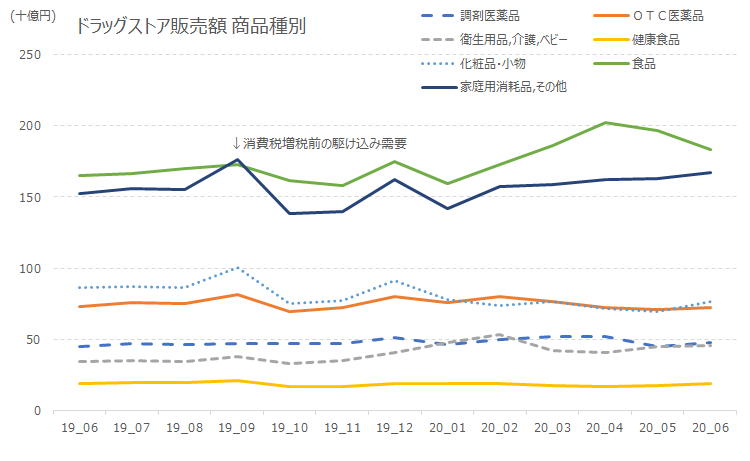

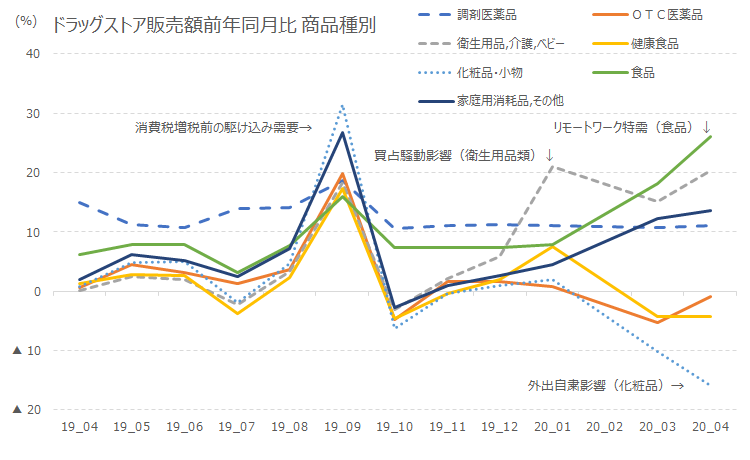

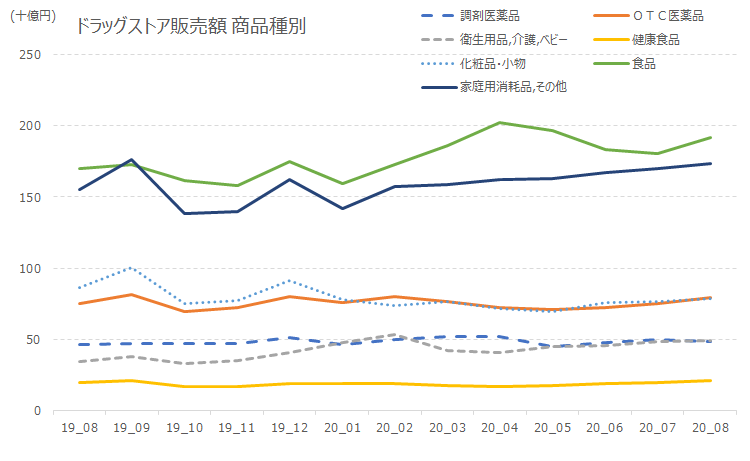

商品種別で見ると、食品類は相変わらず高い水準で推移し、また家庭用消耗品その他についても同様で、スーパーの競合として大きな存在感を示している事がわかります。

前年比ベースで見ると、衛生用品類の伸びが著しいです。

品薄感が解消されて、今まで買いたかったけれども買い控えていたか買えなかった層がこのタイミングでストックを確保に走ったか、年末に来るかもしれない再度の品薄に備えたか、というような所でしょう。

その他の商品ジャンルでも、高い前年比推移を示しています。

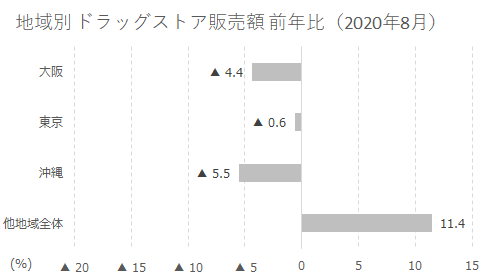

化粧品類においては、一時期▲20%に迫る勢いで消費が減っていましたが、直近では約▲10%にまでは回復しています。

緊急事態宣言があけて、外出自粛の状況から外に出るようになった点と、リモートワークから通常出勤に戻った分の影響が出ているものと推測されます。

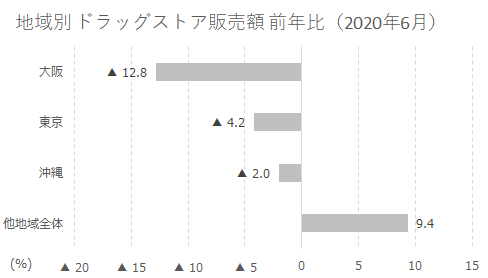

主要ビジネス都市圏においても回復傾向を示していますが、沖縄だけはマイナス影響が広がっています。

マツモトキヨシの一人負け状態

さて、上述の通り、ドラッグストアはコロナ影響に対して特需と言って良いプラス影響を受けましたが、マツモトキヨシだけが例外で、コロナ後、マイナス影響が続いています。

これは、マツモトキヨシが郊外ではなくて都市圏への出店が多い事と、インバウンド(海外旅行客)消費が多かった点が影響しています。

業界としては追い風なのですが、とる戦略次第でその恩恵を受けられない、という事で認識しておく必要があるでしょう。

消費者動向

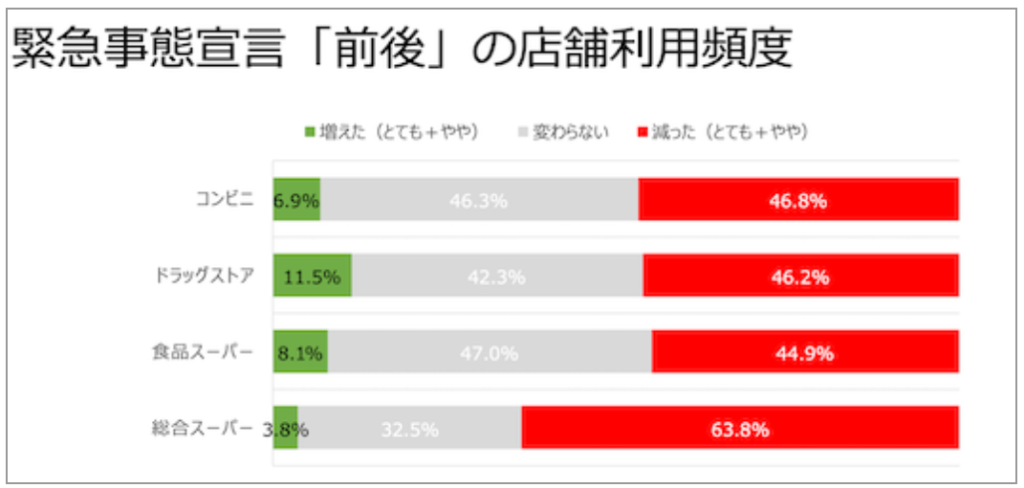

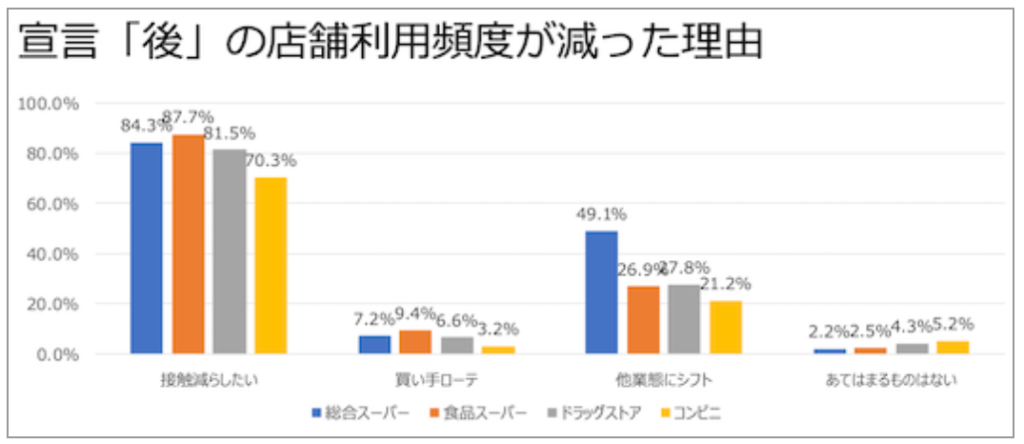

さて、コロナ時の消費者の行動ですが、大体において「店舗の利用が減った」という事です。

(これは、ドラッグストアに限らず多くの業態において同じ。人が密集する総合スーパーは顕著。)

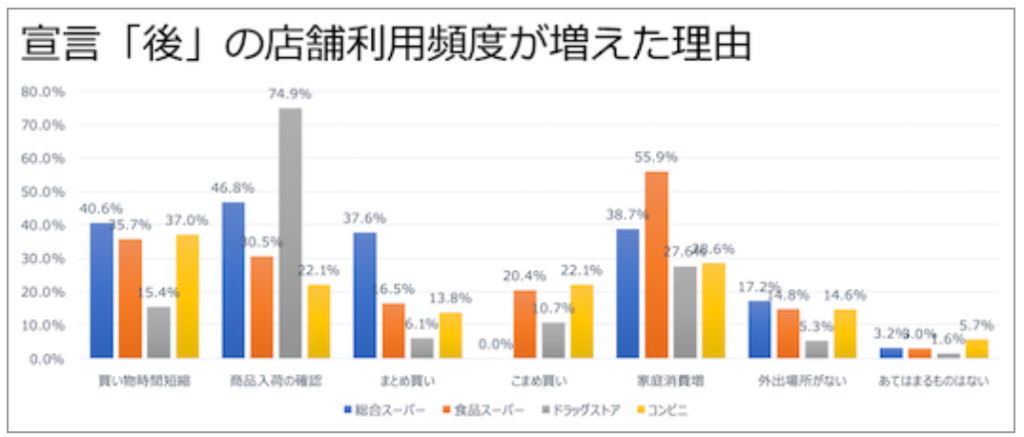

一部増えた層の増えた理由は「商品入荷の確認」が最も多くなっています。

(現場の方々は大変だったでしょうね。)

WEB上で入荷情報を発信する、という事も考えられるでしょうが、必ずしもすべての層のITリテラシーが高いわけでは無いですし、当該行動を行う層では果たして、という点もあるので中々難しい問題です。

「減った理由」は、純粋に「接触の低減」にあるようです。

まぁ、当然ですね。

他業態へのシフト、も行動に見られており、これは具体的には「EC」を指しています。

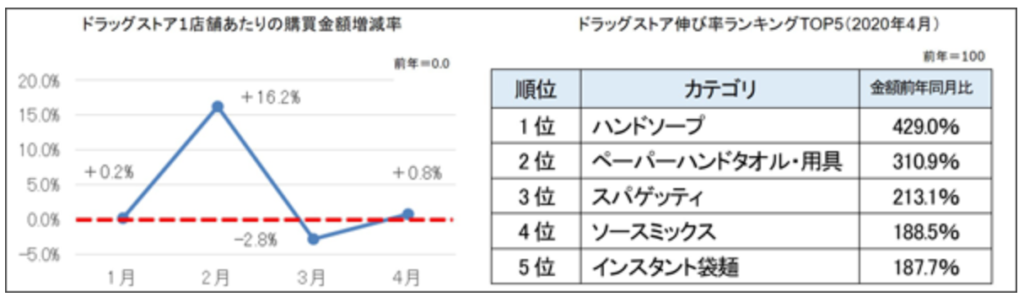

購入が激増した商品のトップには「ハンドソープ」が来ます。

新型コロナウイルスは、無駄に騒がれていますが、ウイルスである事にはかわりないので、基本的には「手洗い・うがい」でガードが可能です。

その意味でハンドソープの売れ行きが伸びる事、そして衛生的に水気を切れるペーパーハンドタオル類が売れるのは良い事ですね。

他、日持ちのするスパゲッティとソースミックス、インスタント麺が売れたようです。

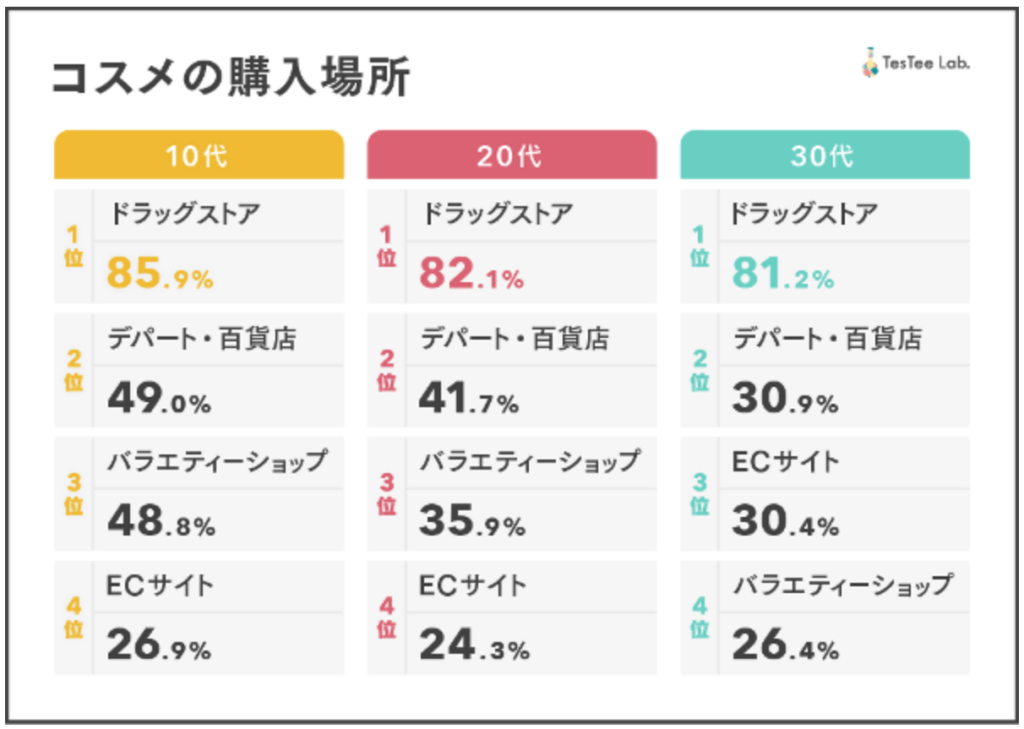

こちらは参考情報。

消費が大幅に落ちているコスメ類ですが、その購入場所はドラッグストアとなっている割合が圧倒的です。

それを考えると、世の中の化粧類の消費がどれだけ落ち込んだのかが読み取れます。

こちらも参考情報。

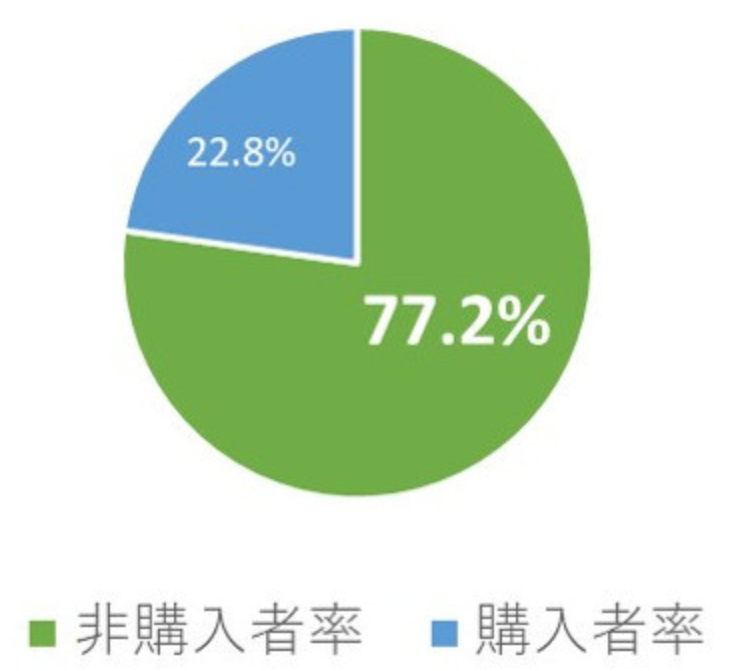

レジ袋の有料化後、ドラッグストアでレジ袋を購入するか否かで言うと、多くの方がレジ袋を購入していないそうです。

レジ袋を購入する方が衛生面で圧倒的に優位ですし、1枚3円とか5円なので、買った方が絶対良いと思うのですが、消費者心理は不思議なものですね。