経産省「商業動態統計」の8月分が更新されています。

数字のアップデートと、消費者動向について、解説していきます。

出典元はこちらです。

直近でコンビニ各社別についても書いているので参考まで。

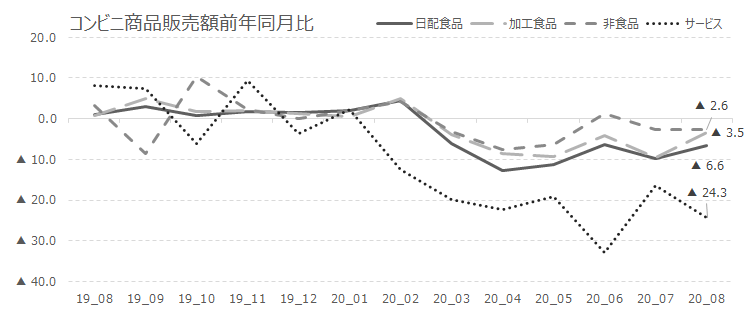

業績推移

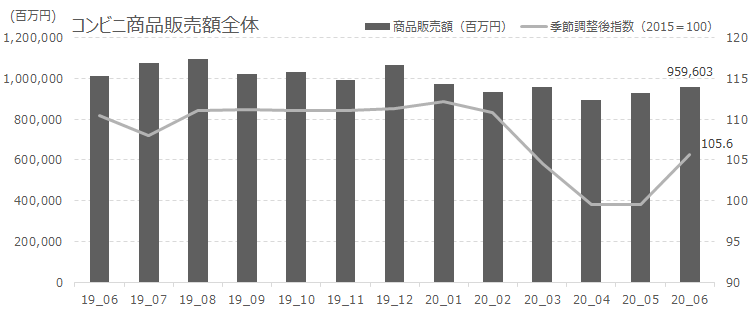

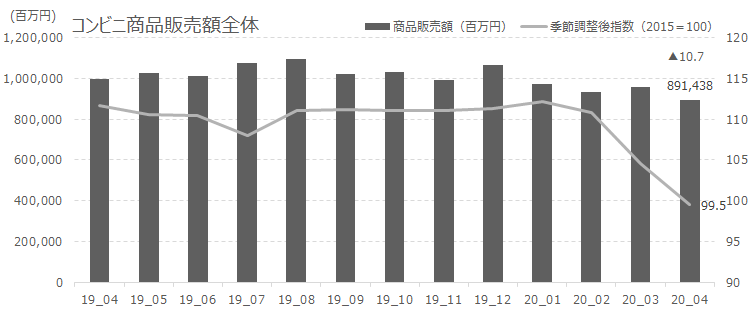

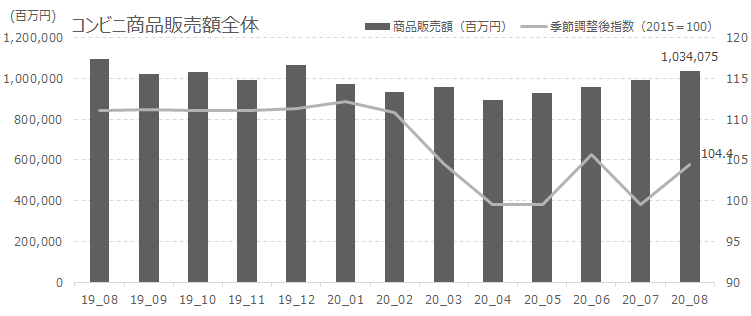

販売額全体は回復傾向にあります。

1兆340億円の販売額です。

外食産業とは異なり、第2波の影響は受けていない模様です。

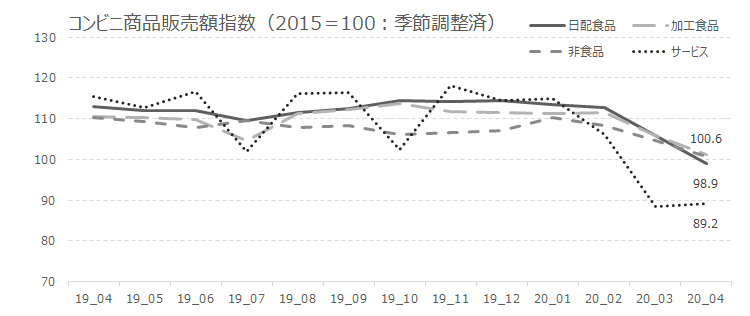

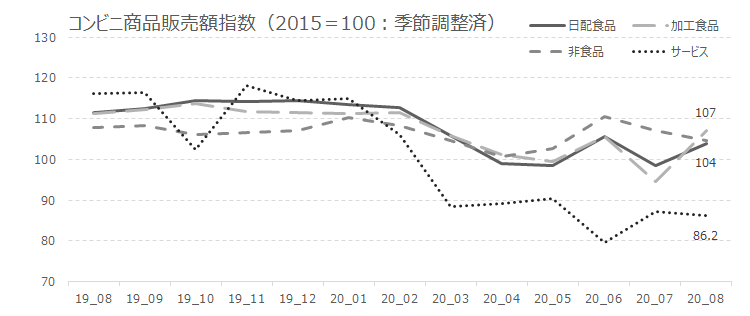

指数ベースなら、むしろ成長している位ですね。

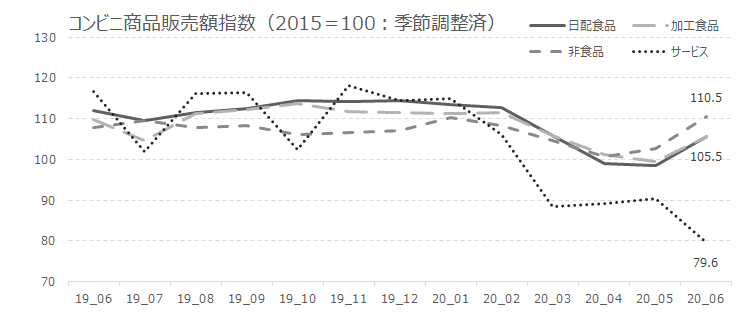

2015=100で、季節調整済指数で104.4となっています。

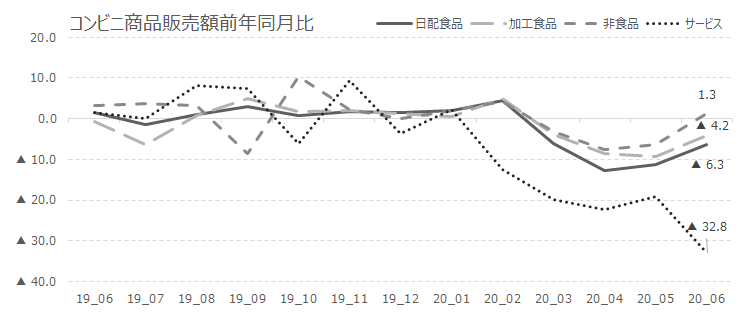

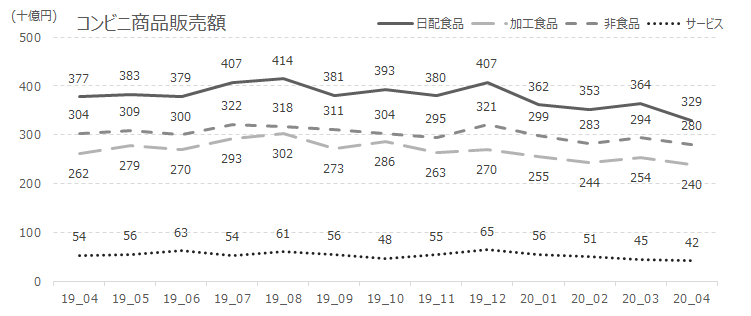

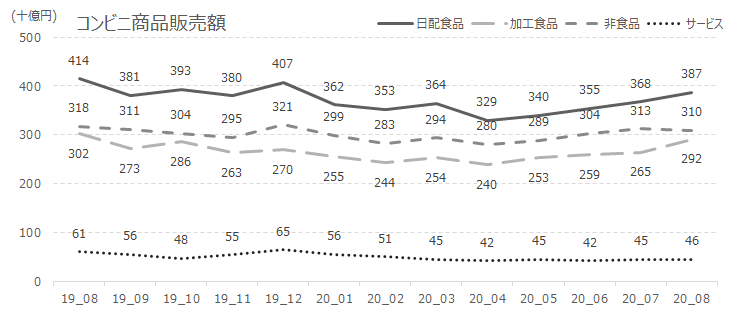

日配食品:(ファストフード含め)お弁当、おにぎり、サンドイッチ、消費期限設定されている生鮮食品など

加工食品:飲料、カップ麺、お菓子などの賞味期限設定がされているもの、冷凍ものなど

非食品:食品以外の雑貨、雑誌、ゲームなどの商品

サービス:コピー、宅配便、チケット、プリペイドカードなど

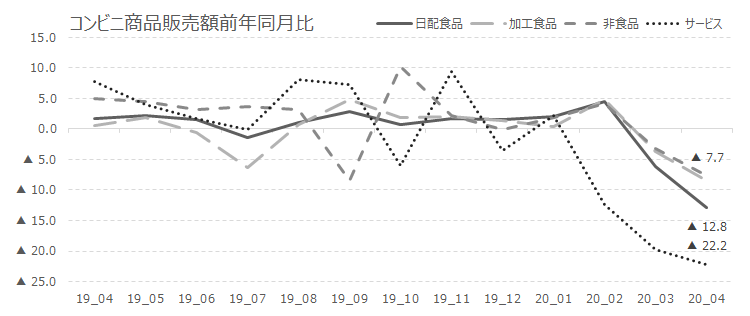

カテゴリー別では、サービスを除く全てのカテゴリーで回復傾向を見せていましたが、8月に入り、非食品の数字が落ち始めています。

買い溜めは、もう不要だよね、という消費者心理が出たものと考えられます。

前年比ベースでは、まだ100%を切る水準にとどまっています。

指数ベースではサービスを除き100を超える水準が続いています。

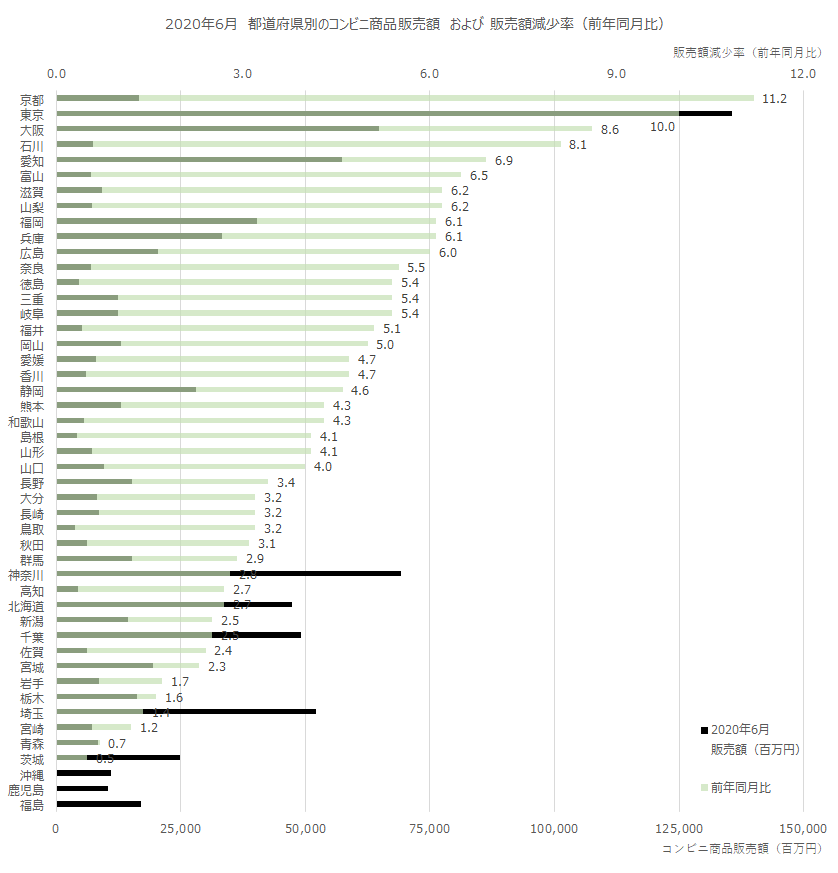

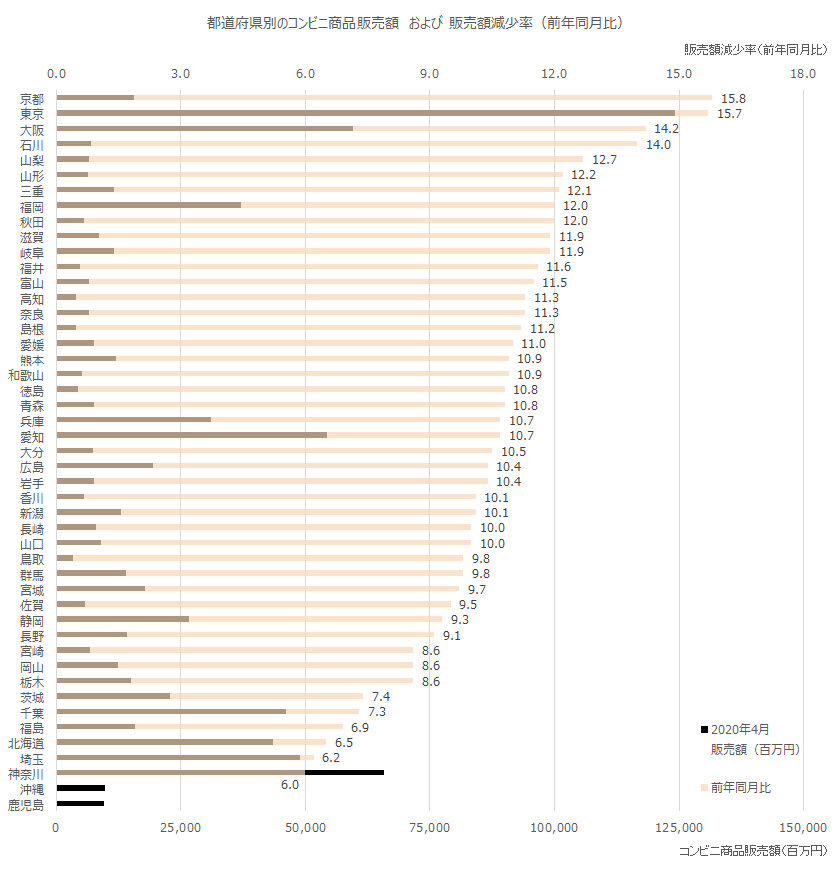

地域別(8月)ですが、今まで東京、大阪、京都といった、都市圏や観光地の減少率が大きかったのですが、8月に入り、石川、沖縄、山形といった、これまで出てこなかった地域がトップに来ています。

これは、ビジネス都市圏で緊急事態宣言明け後、人が戻った影響が出ていると考えるのが良いでしょう。

6月分と比較してみるとわかりやすいです。

消費者動向の変化

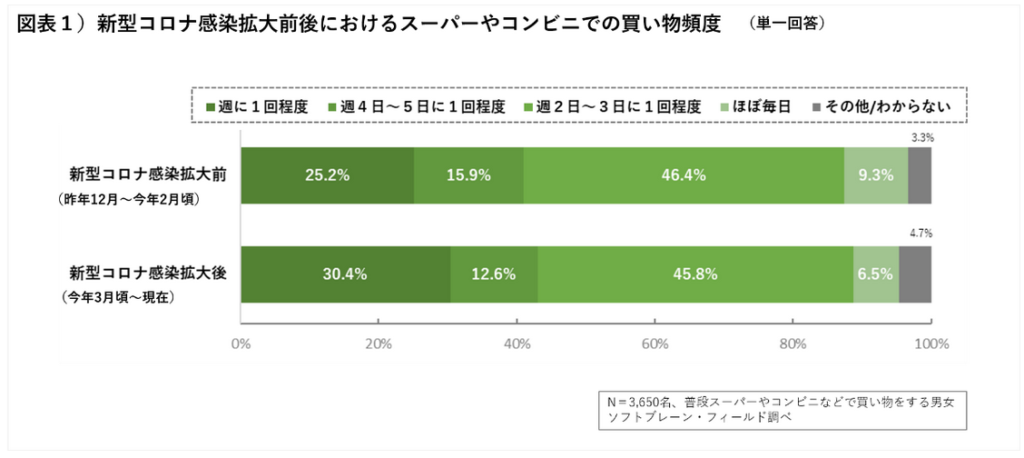

消費者動向ですが、従前立てていた仮説「一回の買い物で済ませよう」説ですが、正しかったことがデータでわかりました。

(まぁ、当たり前っちゃ当たり前なんですけれどね。)

コロナ前とコロナ後で利用回数がどのように変化したか?の調査では、明らかに利用回数の減少傾向が見られます。

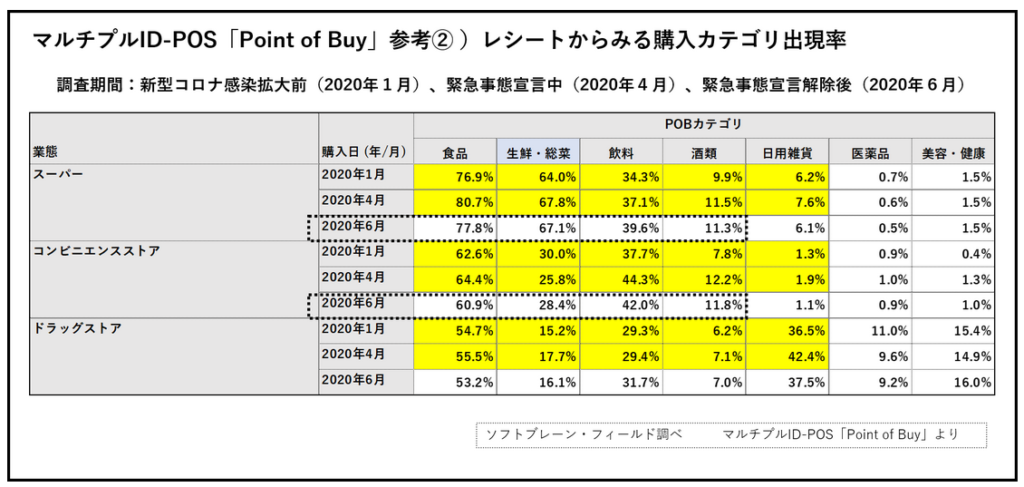

また、レシートデータからも同じことが家、平均購入単価および平均購入点数は4月に大きく増加しています。

20%増なので、ものすごい増加幅ですね。

買う商品カテゴリーに関しても、4月は日持ちのする食品類を中心に購入が増え、逆に生鮮系は減少しています。

(6月は一定、回復している。)

肌感覚としてそうだろう、と推測していた事が、このようにデータでも示されました。

消費者の行動心理を読んでいく知見が深まると言えるでしょう。

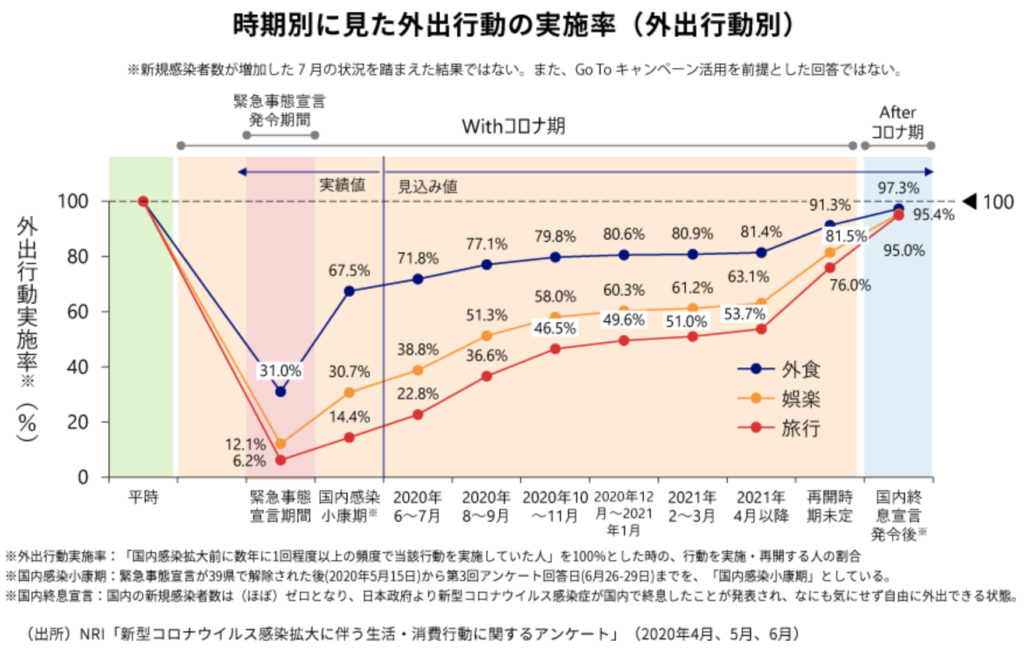

苦境はいつまで続くのか?

回復傾向は続いていますが、まだ前年比は割ったままです。

各所で語られてはいますが、ワクチンと治療薬が完成・普及し、終息宣言やそれに準じた発表がされない限り、状況は続くものと考えられます。

NRIの推計では、2021年4月においても、まだ今の低消費水準が続くという事です。

新型コロナウイルスそのものは、実体として”落ち着いた”状況と言え、マスク着用、手洗い・うがい・消毒等の当たり前の衛生対策を行えば、危ない物では無いのですが、如何せん人々の「心理」は難しいものがあります。

感染症より、人の方が恐ろしいのです。

また、ビジネス都市圏を中心に各地でリモートワーク移行も進んでいます。

まだまだ、今の厳しい経営環境は続く、という前提で考えていく必要があるでしょう。