昨日8月25日、コロワイドよりTOBの期間延長と下限引き下げのリリースがありました。

大戸屋VSコロワイドの敵対的TOBは、第1回戦は大戸屋の勝利の模様です。

とは言え、期間延長ですので大戸屋側にとって厳しい状況であるのは変わりません。

状況を見ていきましょう。

こちらも参考にしてください。

TOB期間が延長を条件変更 ⇒ 9月8日に&下限引き下げ

コロワイド側のリリースはリンク先の通りです。

目的として「当初の買付予定数の下限に達しないことが明らかになったことから、本公開買付けの成立可能性を高めることを目的として、買付予定数の下限を上記のとおり引き下げることといたしました。」と明確な記載がありましたので、結論、当初条件では失敗し、延長と下限引き下げを行う必要があった、という事ですね。

内容としては、大きく下記の2点の変更です。

TOB期間の終了日 2020年8月25日(火) ⇒ 2020年9月8日(火)(10営業日の延長)

買付予定数の下限 1,872,392株(元々ホールドしてい19%とあわせて45%) ⇒ 1,510,138株(同40%)

その他、諸々テキストを追加し、次のようなことを主張しています。

- IFRS(コロワイド採用会計基準)だと、過半数に満たなくても実質的に支配していれば連結子会社にできる

- 大戸屋の業績が非常に悪いから、早急に関与して業績回復を優先させないといけない

- 大戸屋の議決権行使割合が低いから、40%の確保でも、取締役の入れ替えができる

- オイシックスと提携するとのことだが、効果が全く示されていない

書いてあることは、現実としてそうだよね、という内容なのですが、状況を踏まえると書き方、もう少しどうかならんかったのかなー、と思います。

この点は後述しますね。

敵対的TOBは成功確率が低い

私はドラマが苦手なので半沢直樹は視聴していないのですが、どうやら敵対的TOBとかが話題にされているようですね。

そのため、ストーリーは全く知らないので、もしかしたら頓珍漢な取扱い方かもですが。

敵対的TOBと聞いて、どのようなイメージを抱きますか?

おそらく日本人の多くの方は、ネガティブなイメージを抱くのではないでしょうか。

そして、人間という生き物は(経済学的に)非合理的な生き物ですので、(経済学的に)ロジカルに自分達が儲かるか?という観点では無く、何か気に入らなければ感情で(経済学的に)非合理的な判断を下しがちです。

(別に、これを悪いとは言っていないですよ。)

では、この話を続ける前に、こちらの資料を。

これは敵対的TOBの成否の一覧です。

実に、成功率は50%未満です。

敵対的TOBは仕掛けられた側が抵抗するから、という点もあるのですが、上述した人間の非合理性も影響します。

ようは、機関投資家はロジカルに意思決定をしますが、個人投資家は感情での意思決定要素が非常に大きくなるのです。

(何度も言いますが、別にこれを悪いとか、そのような話はしていないですよ。そういうものだ、という事です。)

過去にも記事にしましたが、今回のコロワイド側のTOBの仕掛け方は、正直な感想、礼節に欠けるものです。

コロワイド側に対して、快く思っていない個人投資家は多いでしょう。

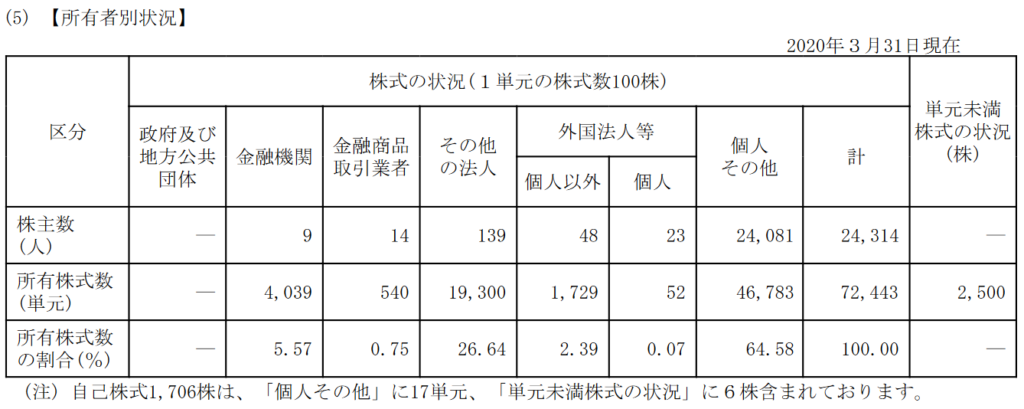

では、どれくらいの個人投資家がいるのか?というとこちらの資料をご覧ください。

大戸屋の2020年3月期有価証券報告書からの抜粋です。

そうです。

個人投資家の割合が64.58%もいらっしゃいます。

一般の方に愛されている会社という事ですね。

法人投資家、外国人投資家は、かなりの割合がTOBに応じるはずなので、今回の8月25日期限TOBにおいて、個人投資家がほとんど応じなかった、と推測されます。

全くと言って良いほど、コロワイド側は支持されていないのです。

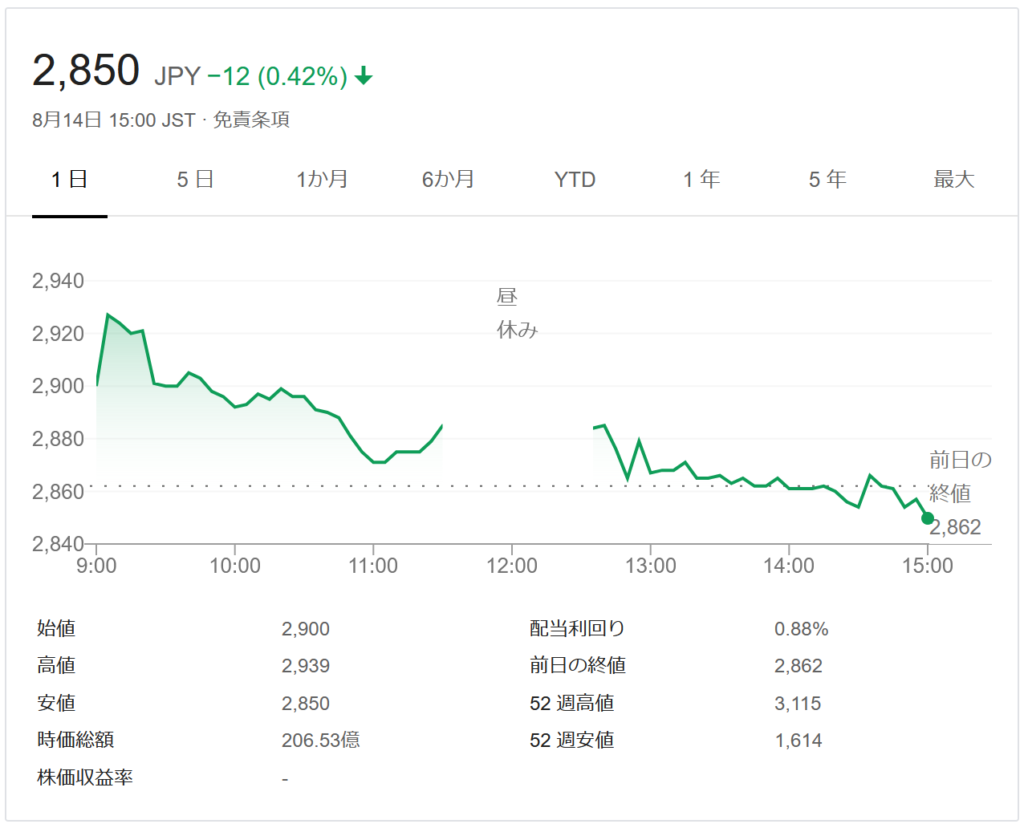

こちらの大戸屋株価推移もご覧ください。

19年程前に3,000円を一瞬超える時期があったにせよ、そこから19年間に渡り、今回のTOB価格(3,081円)に到達した時期が全くありません。

このような状況を冷静に考えれば、大戸屋株式で利益を得る最大のチャンスが今回のTOBなのですが、それに大戸屋株主が賛同していないのです。

今後どうなるか?

ここで、改めてコロワイド側のリリースを読んでみて下さい(リンク先はコロワイドのリリースPDFです)。

上で、もう少し書き方どうにかならんもんか、と書きましたが、コロワイド側は大戸屋株主から前提として支持されていない、ということを、もう少し真摯に捉えた方が良いように思います。

大戸屋の株主の約65%が個人投資家がであり、そして一般論として個人投資家の多くが高齢者であることは既知の事実です。

もし、コロワイド側が正しく歓迎される形で今回のTOBを成立させたいのであれば、個人投資家達の心を軟化させ、賛同をいただけるようなメッセージを発信した方が良いでしょう。

第1回戦は大戸屋側に軍配が上がったものの、依然としてコロワイド側が極めて有利な状況であることには変わり有りません。

どうせなら、貫禄のある成立をして欲しいものです。

一方、大戸屋側ですが、個人投資家の方々の心に訴えるような作戦は、とりあえず奏功したわけですが、感情に訴える作戦だけでは正直、買収防衛策としては弱いと言わざるを得ません。

今回の、期間延長と下限引き下げで、いよいよ本格的に、敵対的TOBが成立する方向で進んでいくでしょう(再延長ができることも、当然に指摘できます)。

短い時間ですが確保できたのですから、とれる選択肢はほとんど無いにせよ、追加の対策が必要です。

このまま行けば、TOBが成立する、という流れのままなのは変わりがありません。

引き続き、状況を見ていきたいと思います。