5月からニチイ学館によるMBOの話題がチラホラ飛び交う状況が続いていました。

そして、8月18日にMBOの完了が公表され、ニチイ学館は上場廃止になることが決定しました。

今回は、㈱ニチイ学館によるMBOについて解説していきます。

構造自体はシンプルなのですが、まあまあ大きな話となってしまっています。

なお、当方も全ての資料を収集しきり、また完全な理解をもって記載したものではありませんので(当然の話)、内容に認識の誤りや、数字の相違があるかもしれないことはご留意ください。

また、基本的に、当事者たちを批判したい話でも無いこともご留意ください。

スキーム概要

全体のスキーム概要は下記の通りです。

- ベインキャピタルにより買付会社設立(株式会社BCJ-44):資本金270億円

- LBOスキームによりメガバンク3行と野村キャピタルから986億円(上限)を調達

- TOB実施(TOBに応じた対価で創業家は相続税を支払う)

- TOB取得株、創業家資産管理会社株、新株予約権を株式併合

- スクイーズアウト実施、㈱ニチイ学館を㈱BCJ-44が100%子会社化(今回のMBO一連が完了)

- ⇒ 再度の上場を目指す

大枠としては、ファンドも創業家も資金を出す銀行も、そして株価が低い時期に買った多くの株主も、公平性観点で偏りはあるにせよ、大多数の登場人物が利益を得られる物となっています(そのはず)。

(悲哀を見るのは従業員と、株価が相当高かった時期からの株主でしょうか。。。)

前提条件の解説

いくつか、前提条件を提示し、簡単に解説をしていきます。

まず入り口の大前提ですが、事の発端は創業者である寺田明彦氏が2019年9月28日に死去(83歳)されたことに発します。

ようは、莫大な財産の相続対策、ということですね。

MBOの条件概要

公開買付者:株式会社BCJ-44(ベインキャピタル系列)

買い付け期間:2020年5月11日~2020年6月22日

⇒ 幾度かの条件変更を経て、最終的に2020年8月17日までに延長される

買い付け価格:1株1,500円

⇒ 最終的に1,670円に変更される

買付予定数の下限:27,586,100株(ここを下回るとMBOは実行されず成立しない)

⇒ 約67.2%の確保をMBOによる目標と設定している

(参考)※新株予約権を含めると煩雑になるのと本筋でないので省略

発行済株式数 73,017,952株

自己株式数 7,682,005株

差引 65,335,947株

買付予定数の下限 27,586,100株

買付対象外の創業家資産管理会社「㈱明和」の所有株数 16,303,849株

(27,586,100株 + 16,303,849株) ÷ 65,335,947株 = 約67.2%

この通り、MBOにより67.2%を確保することを目標としている

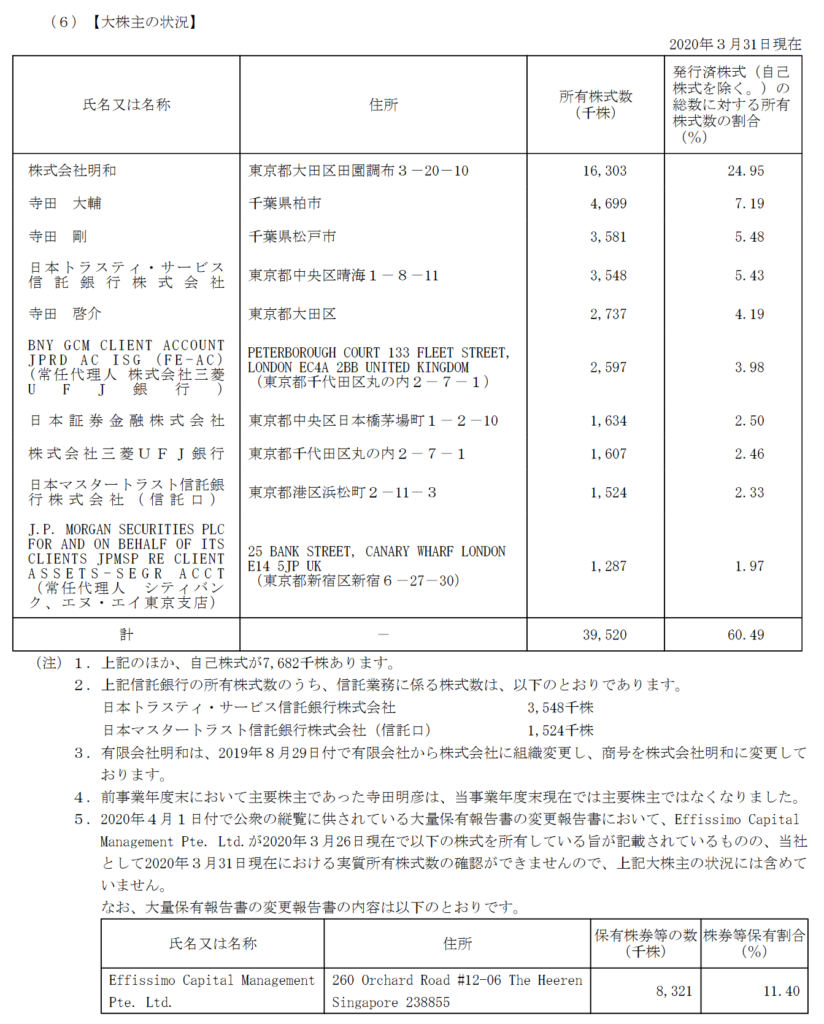

大株主の状況

2020年3月期有価証券報告書より

2020年3月期有価証券報告書より㈱明和は創業家の資産管理会社です(24.95%)。

寺田姓は創業家です(大株主の状況内にあるもので16.86%:他にもあるかもしれない)。

下の方に、「EffissimoCapitalManagementPte.Ltd.」(以下、エフィッシモ)(11.40%)とあります。

これは、大株主の状況内には記載されていないものの、「大量保有報告書」というオフィシャルな公開書類により判明されている株主の情報になります。

創業家資産管理会社に次ぐ、大株主に該当することになります。

今回のMBOは、下記の構成により進行する形となります。

- 買い手グループ 42%超

- エフィッシモ 11%超(最終的に、個別の優遇条件で取り込まれた)

- その他(個人投資家含む) 47%弱

MBOは67.2%で成立しますので、入り口の段階では、約25%の株式を確保できれば、MBOは達成、という状況でした。

(最終的にエフィッシモは買い手グループに取り込まれたので、約14%の確保がゴールラインとなる。)

取締役

㈱ニチイ学館 第48回定時株主総会招集ご通知 より

㈱ニチイ学館 第48回定時株主総会招集ご通知 よりここでご確認いただきたいのは、候補者番号8にある杉本勇次氏です。

経歴にある通り、ベインキャピタルの方になります(日本の代表者です)。

さて、今回のMBOの公開買付者ですが、再度確認すると次の通りです。

公開買付者:株式会社BCJ-44(ベインキャピタル系列)

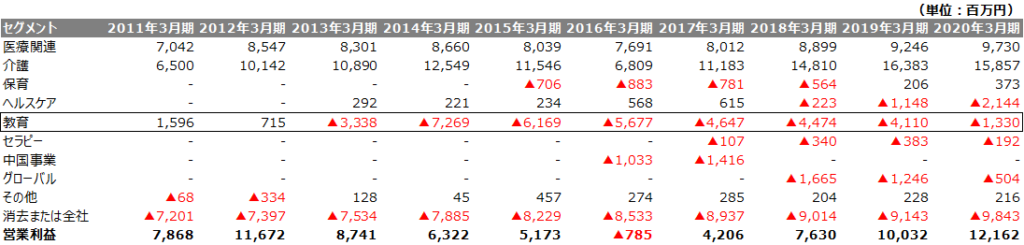

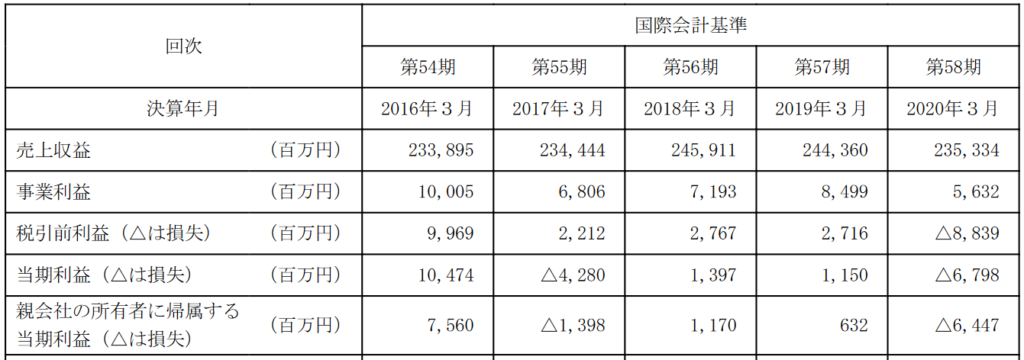

過去業績の推移(セグメント別)

こちらは㈱ニチイ学館のセグメント別の業績推移です(単位は全て百万円)。

教育事業を見て下さい。

黒字だった時期があったものの、ここ8年程、ずっと多額の赤字を出しています。

この10年合計で約350億円の赤字です。

冷静に考えれば、「もう教育事業は辞めよう。」となるはずで、実際、株主からは事業撤退の意見・要望が長年出ていました。

そして、2019年になってようやく教育事業から撤退するという話になり、2020年3月期の株主総会で定款からも教育事業の文言が削除される運びとなりました。

㈱ニチイ学館 第48回定時株主総会招集ご通知 より

㈱ニチイ学館 第48回定時株主総会招集ご通知 よりこれで、ようやく膨大な赤字事業が無くなり、会社としての価値もあがっていくぞ、と期待された矢先でのMBO、というのが今回の状況です。

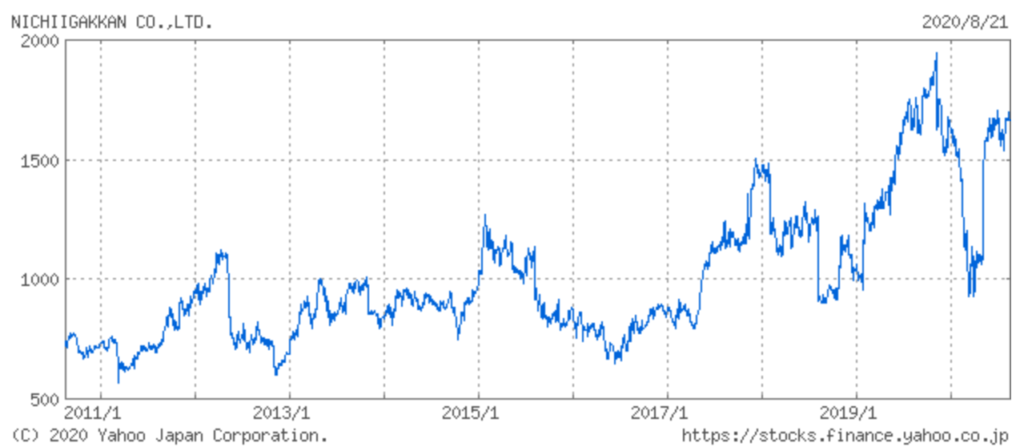

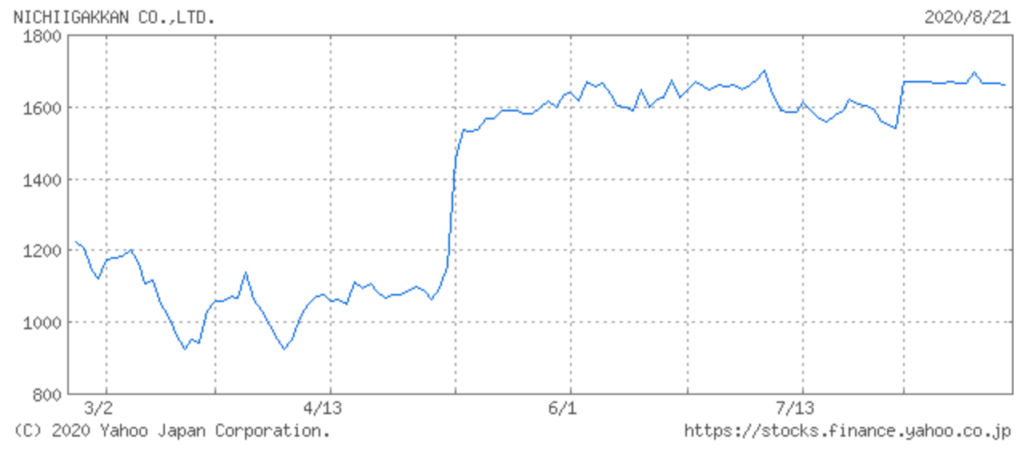

株価の推移

ヤフーファイナンスより ㈱ニチイ学館のここ10年の株価推移

ヤフーファイナンスより ㈱ニチイ学館のここ10年の株価推移さて、上述の通り、赤字事業が無くなる期待の元、株価が上昇しました。

(この10年、鳴かず飛ばずの状況が続いていたことがわかります。)

しかし、もう痛いほど世界で認識されている通り、新型コロナウイルス影響を受け、株価が急落してしまいます。

今回のMBOの提案価格(買い付け価格)は、新型コロナウイルス影響を受けて下落した株価が前提となって、提示されたものとなっています。

状況の説明

発生していた問題

MBOは、簡単に言うと会社の経営陣が会社の株式を買い取って、経営権(会社の所有権)をグリップしよう、というものです。

それで、㈱ニチイ学館の経営陣は「私達MBOをするので、株主の皆様、是非応募してくださいね。上場も廃止する形になりますからね。」と言っています。

なお、MBO自体は決しておかしな話では無く、株式市場・資本市場が認めている手法、選択肢の一つです。

ですので、上記の経営陣のメッセージ自体は悪いことでは何も無いです。

では、何が問題になったのでしょうか?

それは次の3点です。

- 利益相反の問題

- TOB価格の設定の問題(安すぎる)

- 株主の権利としての公平性の問題

利益相反の問題

上記で記載した通り、社外取締役にベインキャピタルの杉本勇次氏が入っています。

その中で、今回のMBOの登場人物としてベインキャピタル傘下にある今回設立された会社が買付者として立っています。

これは、利益相反なのでは?手続の公平性に欠けるのでは?という指摘があって当然の内容で、実際に指摘されているわけです。

入札があって、決定されたのでは無いのですから、然るべき指摘と言えますね。

(まあ、プロフェッショナルの業務を入札で決めて良いのか?という別の疑問はありますが。実際、この状況下でMBOをまとめたベインは、やはり流石という印象ですし。)

加えて、取締役として独立性のある役員は2名だけです。

(独立役員は3名だが、杉本氏は特別利害関係者になるため2名となる。)

他の取締役の方々は、報酬や地位を盾にされたら、今回の案件に対して疑義を出すことは難しいでしょう。

意思決定が株主の利益のために行われる、ことが全く期待できない状況なわけです。

(そもそも、今回のMBO自体が創業家の相続問題があるわけですし。ついでに言うと、公開買付に応じた創業家の方は、相続税の支払いの後、残ったお金で再投資して大株主の座を取り戻すことも可能です。)

香港ファンドのリム・アドバイザーズは次のようなコメントを出しています(質問状参照)。

中々、強烈な正論です。

TOB価格の設定の問題(安すぎるのでは?)

当初の買付価格は1,500円です(最終的に1,670円になる)。

それでは、MBOの公表後(5月8日)、株価がどうなったのか?というと次の通りです。

ヤフーファイナンスより ㈱ニチイ学館のここ10年の株価推移

ヤフーファイナンスより ㈱ニチイ学館のここ10年の株価推移5月8日以降、1,500円の応募に対して株価が高く推移していますね。

これは、ちょっとTOB価格安すぎるんじゃないの?という疑問や、

他の会社がTOBに名乗りをあげるんじゃないの?という期待感が、株式市場からは持たれた形になります。

TOB価格が安すぎるのでは?というのは当然の話で、2点程指摘できます。

上述のセグメント別利益を思い出して欲しいのですが、教育事業はここ10年で約350億円の赤字を出しています。

この教育事業から撤退し、ようやくこれからだ、という状況だったのが1点。

もう1点が、新型コロナウイルス影響を受けて株価が下がっている状況をベースにTOB価格が決められている風だったという点です。

ようは、もっと会社の潜在価値は高いでしょ?というのが株式市場、投資家達の考えだったわけです。

(TOB価格より上の価格で推移することは、通常はあまり見られない、比較的珍しい現象です。)

先述のリム・アドバイザーズは次のようにコメントを出しています(質問状参照:上述質問状と同リンク)。

株主の権利としての公平性の問題

さらに加えて、エフィッシモの動きの問題があります。

冒頭の方で示した通り、エフィッシモは11%超(正確には変動している)の株を保有し、資産管理会社に次ぐ2番目の大株主の立場となっていました。

結論として、エフィッシモは買い手グループに取り込まれた形になります。

ニチイ学館の出した適時開示では次のようにあります(関係の無い括弧書きは筆者が削除した)。

2020年7月31日付で、エフィッシモ(所有株式数:8,321,700株、所有割合:12.64%)から、エフィッシモが自ら又はECMMaster Fundを通じて所有する対象者株式の全部(8,321,700株、当該応募株式の所有割合:12.64%。)について本公開買付けに応募し又は応募させた上で、ECMMasterFundをして、本公開買付けに係る公開買付期間の末日の翌営業日前までに、本公開買付けの成立を条件として、株式会社BCJ-43の発行する無議決権株式を引き受けさせる旨の確約書の差入れを受けており、また同日付で株式会社BCJ-43及びエフィッシモは、当該無議決権株式の引受けに係る引受契約書を締結しています。

(まあ、資本市場では当然の話ではあるのですが)大口優遇と批判されても仕方が無いでしょう。

リム・アドバイザーズは、上のエフィッシモ優遇を受け、次のようにコメントを出しています。

(太字網掛は筆者が付した。中々見ないワードが使われています。)

一連の流れの中で

何度も登場しているリム・アドバイザーズは、次のような要望をニチイ学館に書簡として出しています。

まぁ、ド正論です。

- 公開買付期間の延長を要求する

- 買収の条件を変更し、マジョリティ・オブ・マイノリティ条件に設定するように要求する

- 助言を提供し、かつ、フェアネス・オピニオンを述べるため、特別委員会が独自の財務及び法務アドバイザーを採用することを認めること

- デロイトの評価の背景にある前提条件を見直すこと、特に、合理的な組織再編の前提を考慮に入れるため、経営陣の予測について見直しを求める

- 当社が合理的かつ公正だと計算した1株当たり2,400円を考慮し、提示価格について、より公正な価格を交渉する

ベアリング・プライベート・エクイティ・アジア(BPEA)も、MBO期間中、TOB価格2,000円の提案を出したとのことです。

(複数回に渡って、書簡の形で出したとのことですが、ニチイ学館はベインとの契約上、無視した形になります。)

なお、BPEAの流れがスクープされたのは、創業家のひとりが疑義を抱いたからだ、という話もあります。

現代ビジネスの記事では次の通りの記述があります。

義憤に駆られてスクープしたのか、それとも、相続争いの中で不利益な扱いを受けた親族が嫉妬の感情で申し立てたのかは流石にわかりませんが。

この水面下のアプローチが表面化したのは、創業家のひとりが、「MBO決定プロセスや低過ぎる公開買付価格に不信感を持っています」として、文書を作成のうえ、BPEAの「2000円でのアプローチ」を日経ビジネス記者に伝えたからだ。

冒頭のように、それが17日早朝、スクープ配信された。

株価の動きや、諸々のごたごたの結果として、MBO期間は何度も延長され、買付価格も1,670円に落ち着く形となりました。

結果、そしてこの後に何がおきるか?

8月17日にMBOの期間が終了し、成立ラインである67.2%を大きく上回り、82%をとった形で終了となりました。

(個人投資家にとって、応じる以外の選択肢は無かったでしょう。ここで頑なになっても意味はあまりありません。)

ファンドと㈱ニチイ学館の創業家(と資金を出す銀行)にとっては、おめでとうございます、という感じです。

この後に起きる事ですが。

これはMBO実施の公表の段階で示されていた話ではあるのですが、10月予定の臨時株主総会で次の2点が上程・決議されます。

- 株式併合(おそらくですが、株式50,000,000株以上が1株にまとめられる)

- 単元株の廃止(MBOに賛同しなかった株主の株を強制的に買い取る措置)

これにより、MBOに応じなかった株主の株式は、全て1単元未満の「端株」という扱いになります。

そして、この「端株」は裁判所に申し立てて(端株相当株式任意売却許可申立事件)、強制的に買い取られてしまう形になります。

(財産権というものがありますので、通常は強制的に他人の物を買い取ることはできないのですが、上記の場合は、裁判所の許可を得ることにより、合法的に実行することができます。これが会社法上の決まりです。)

これは、スクイーズアウトと呼ばれる手法で、MBOを実施した側がトータルで100%の株式を保有することができます。

何年後かに、㈱ニチイ学館は再度上場を目指し、ベインや創業家、エフィッシモは利益を取る事を計画しているのでしょう。

(参考)時系列

2019年9月28日 保育総合学院(現ニチイ学館)創業者である寺田明彦氏(83歳)が死去する(相続上の問題の発生)

2020年5月8日 ㈱ニチイ学館によるMBOの公表(TOB期間 5月11日~6月22日)

2020年6月11日 香港リムアドバイザーズが質問状を公開

2020年6月16日 香港リムアドバイザーズがTOB期間延長と公開討論を求める意見を公表

2020年6月22日 ㈱ニチイ学館がTOB期間を延長修正(価格変更は無し) ~7月9日まで(リム社はこれを歓迎)

2020年7月9日 ㈱ニチイ学館がTOB期間を延長修正(価格変更は無し) ~8月3日まで

2020年7月22日 リム・アドバイザーズがニチイ学館に新たな書簡を送付

2020年7月31日 ㈱ニチイ学館がTOB期間を延長(価格変更は無し) ~8月17日まで

TOB価格を1,670円に引き上げ、エフィッシモに優遇条件、の一連を公表

2020年8月3日 リム・アドバイザーズが条件変更に対して遺憾を表明

2020年8月17日 「ベアリング・プライベート・エクイティ・アジア」の報道と否定、MBO期間の終了

2020年8月18日 MBO完了公表

2020年10月頃 臨時株主総会(予定)

今回の起きた諸々のことは、大前提としてルールに則った話であり、筆者もニュートラルな立場です。

大枠のスキームは冒頭の通りで、大多数の登場人物にとって得をする話ではあります(偏りはありますが)。

今回のMBOは株式市場を軽んじる行為のようにも見えますが、仮に異議があるにしても、より高い価格でTOBを仕掛ければ良いだけの話です。

また、莫大な財産を持っていた創業者がお亡くなりになった段階で、このようなことが起き得ることは投資家としても視野にいれておかねばならない話ではあります(あるある話なので)。

ようは、相続問題の中、MBOという合法的なインサイダー取引が行われており、それに対してアクティビストがこれも正当な形で文句をつけていた、というシンプルな構図です。

なお、参考までですが、こちらも。

これは経産省が出している、「公正なM&Aの在り方に関する指針」です。

香港リム・アドバイザーズが指摘していた諸々の問題点に関して、指針としてまとめている資料になります。

ここに書かれている内容を、まあキレイに無視・スルーを決めているので、その意味では面白いな、と感じます。

結構なボリュームになりましたが、これで以上です。