緊急事態宣言および外出自粛の影響により、外食産業は甚大なダメージを受けています。

一部の業態を除き、軒並み半分程度に売上が落ち、堅調なのはファストフード系のみです。

ここでは、外食産業が受けた経済的影響について見ていきます。

概要

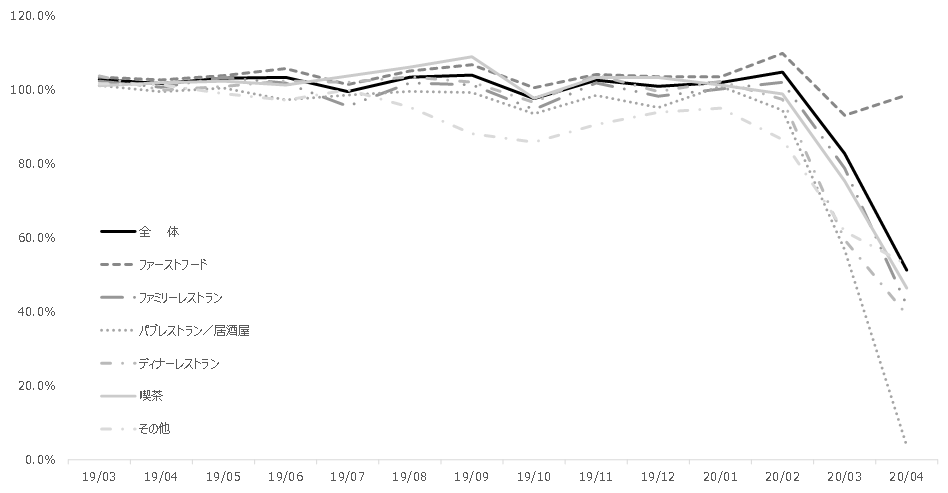

2020年3月はまだ緊急事態宣言および外出自粛の影響が少なく、前年同月比約83%という数字でした。

(3月までは㈳日本フードサービス協会まとめより、4月は約20社超をサンプル調査)

(固定費負担が重い外食産業にとっては、これでも甚大なダメージなのですが。)

4月に入ると緊急事態宣言の影響をダイレクトに受ける形になるため、外食産業全体では前年同月比約51%という数字になっています。

一部の業態を除き、4月は壊滅的な数字です。

4月は例年、新入社員の歓迎会などもあり、比較的売上があがる月でもあるので、ダメージに拍車をかけています。

特にパブ/居酒屋系は非常に厳しく、前年比▲90%以上の影響を受けている業態が多くあります。

一方、ファストフード系は堅調に推移しています。

内訳を見ていると、消費者の動向が一定見えてきて、客数は激減、客単価は全体的に高い傾向が出ています。

つまり、「このお店で完結させてしまおう。」という考えが、数字に表れているのでは、と考えられます。

パブ/居酒屋系が厳しい理由

パブ/居酒屋系が厳しい理由は、大きく3つあると考えられます。

- リモートワーク移行によるニーズの減少や利用自粛

- サクッと食べてサクッと帰るために客単価も低い

- そもそもとして一斉休業をした店も多い

まず純粋に、リモートワークに移行したこと、外出自粛が広まったことにより、純粋に利用ニーズが減少したことがあげられます。

次に、実際に利用する人たちにしても、長居はしたくないという心理が働いているであろうことが想像されます。

これは、客単価の数字にも表れていて、他の業態は全て前年同月比100%を超える客単価が出ていますが、パブ/居酒屋系だけが前年同月比約62%と、非常に数字が悪化しています。

サクッと食べて、サクッと帰り、ワンモアドリンクはしないという消費行動が起きているのでは、と考えられます。

次に、そもそもとして一斉休業した店舗も多いです。

大手ワタミやエーピーカンパニーなどをはじめ、4月は一斉休業を行う旨のリリースが各社から出ています。

一般的なファミレスやランチ業態とは異なり、居酒屋は複数人で利用する傾向の多い業態であることと、やはりどうしても夜の業態なので「不要不急」と指摘をうけやすいであろうこともあり、他業態がなんだかんだ言って営業を続けていたのに対し、休業せざるをえないと判断したのでしょう。

(5月27日追記)

居酒屋のワタミが60店舗~80店舗の閉店を行うというスクープが出ていました。

業績的にキツイ、というのもそうでしょうし、将来に向けて、まだ閉店できるうちに閉店をする、という考えもあるのでしょう。

(閉店をするにも多額のお金がかかる。)

元々、ワタミの利益率は薄かったこともあるので、不採算店の整理をするタイミングを計っていたという見方もできるかと思います。

ファストフードが堅調な理由

ファストフードが堅調な理由

ファストフード系が堅調な理由としては、これも大きく3つあると考えられます。

- 営業自粛の度合いが弱かった

- サクッと食べてサクッと帰る、という使われ方

- 持ち帰り・宅配導線が整っていた

まず、ファストフード系は、諸々の批判がありつつも、通常通り営業を続けている事業者が多く存在しました。

順次、イートインの中止や、営業時間の短縮、席数の減少などの対応が各社で取られていきましたが、全体的に対応のスピード感は緩かった印象です。

次に、そもそもの消費行動として、サクッと食べてサクッと帰るのがマッチする使われ方なので、消費者としても利用するのにためらいが少なかったのでは?と考えられます。

また、持ち帰り(テイクアウト)や宅配(ウーバーイーツなど)の導線、仕組みが整っていたこともあるでしょう。

配送手数料を無料にした事業者もちらほらおり、リモートワークが増えたこのタイミングで宅配をアピールしていた姿も見受けられます。

ハンバーガー系と牛丼系での傾向の違い

なお、一口にファストフード系と言っても、ハンバーガー系と牛丼系で傾向が変わってきます。

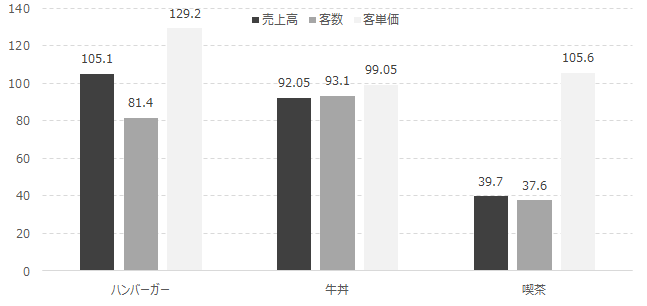

ハンバーガー系は客数が減少し、一方、客単価が向上する形で売上を維持している形でした。

テイクアウト含め、「このお店で完結させよう」という行動傾向が出ているものと推測されます。

それに対して牛丼系は、客数は減少で、客単価はほぼ維持、売上としては前年比約92%という着地です。

牛丼系は、ハンバーガー系と異なり、現在の状況下でも消費行動が大きく変わらないということなのかもしれません。

(ハンバーガー系は、サラダやドリンク、デザートなどを普段は買わない人も今回は買い、一つのお店で完結。一方、牛丼系は、持ち帰りにしても一品足すようなものがそこまでなく、イートインでも普段通りの商品を注文している可能性。)

まとめ

仮に緊急事態宣言が解除された後も、一定は回復するにせよ、以前のように客足が戻るとは思えません(一時的な反動はあるかもしれませんが)。

しばらくは、外食産業にとって冬の時代が続くものと想定されます。

ファストフード系が好調であったことを参考に、地道に宅配やファストフード的消費に対応するようにオペレーションを組んでいくしかないのではないでしょうか。

吉野屋などの牛丼業態では、ECで自社製品を冷凍で販売していたりします。

調理器具を企画して販売するお店や、Youtubeでの収益をたしにしたお店も存在します。

全ての業態がECで販売できるようなものばかりでは無いでしょうし、また、宅配もやっている業態として認知されるにも(業態の方向性とのマッチ度合い含めて)時間がかかると思いますが、一つのやり方だけで生存し続けるのは経営の柔軟性が乏しく、非常にリスクが高いです。

各所で予想されている通り第二波第三波が来たときのことを想定しなければならないでしょう。

ありとあらゆる手段で売上をあげていく方向で考えないと、今を乗り越えられても、次がどうなるかがわかりません。