飲食業界、特に居酒屋業界は相変わらず非常に厳しい経営環境に置かれています。

居酒屋業界は相変わらず異常に厳しい

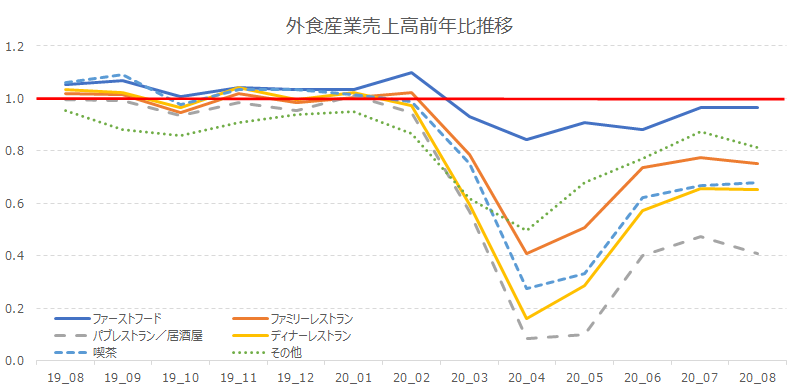

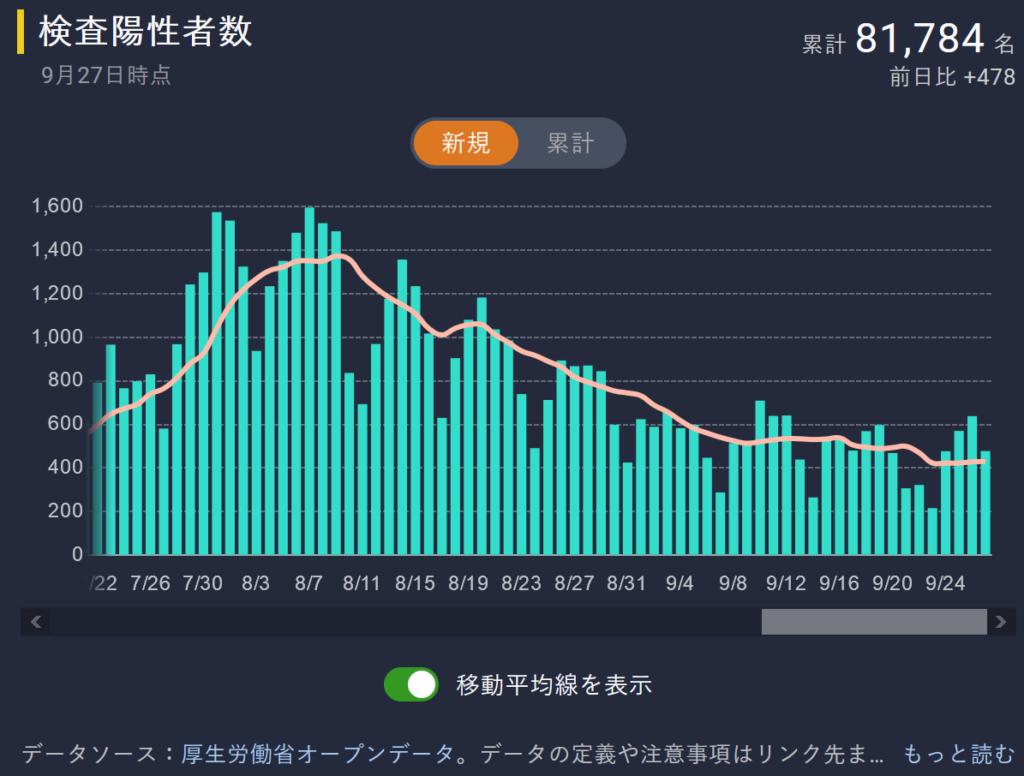

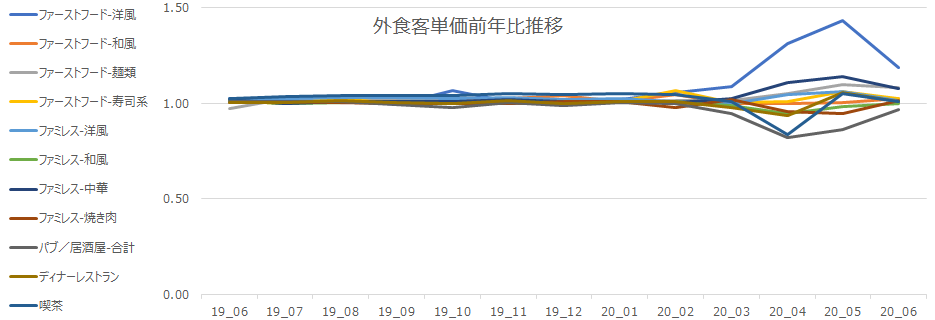

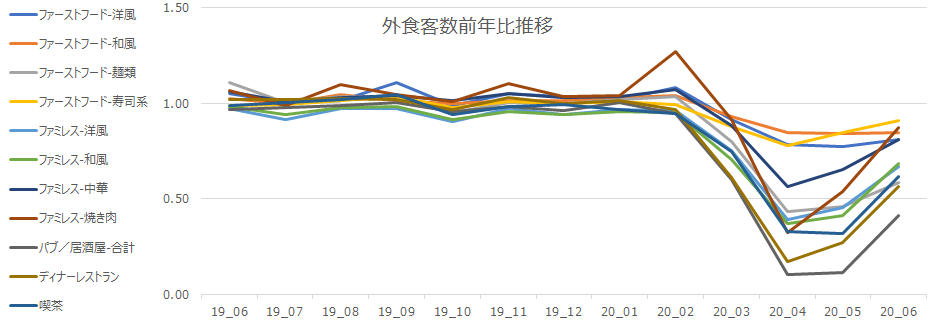

まだ、2020年8月の既存店売上高前年比の数字は出揃っていないのですが、主要な所として、ワタミは36.4%、チムニーは33.1%、鳥貴族は59.1%と、相変わらず厳しい状況が続いています。

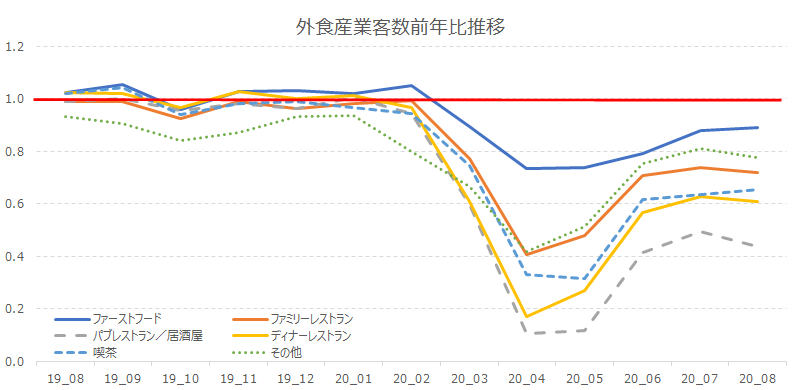

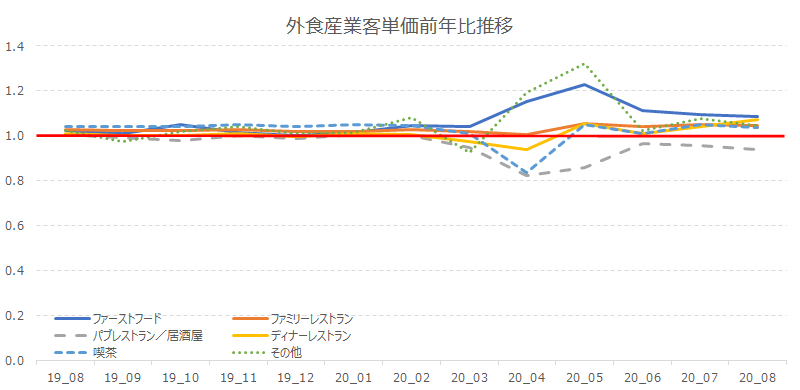

他業態も全体的に、8月は7月より落ち込んでいる所が多く、飲食業界全体のダメージは中々回復する兆しが見えません。

このような状況が続いているのは、飲食事業は一種の箱ものビジネスであり、中々変化対応をさせるのが難しい、という点が指摘できます。

一度設計した席配置は、什器の入れ替えをしないといじれない場合も多いですし、価格感も業態毎にある程度イメージを持たれてしまっているため、一度設定した価格はそう簡単にいじれません(いじると顧客数が大きく変動する)。

となると、考えなければいけないのは、入り口から「柔軟に変更対応ができる店舗づくり」

色々とアイデア出しをしてみましょう。

柔軟に変更対応ができる店舗づくり

二業態イメージ(二毛作スタイル)

古典的な方法として思いつくのが二業態イメージ(二毛作スタイル)があります。

これは、例えば昼はカフェ、夜はバーというスタイル

代表的なお店としては「PRONT(プロント)」がありますね。

https://www.pronto.co.jp/index.html

これは流行り廃りがあり、時代や、また経営者により、負担だけが増えてうまくいかないぞ、いやいや意外に利益出るよ、と様々な意見が存在します。

理論的には、朝のカフェ、昼は軽食ランチ、午後はカフェ、夜はバー、と大きく4サイクル、ランチ帯と夜の時間帯はさらに2回転くらいはできるので、1日で6回転が期待できる

他には、居酒屋業態でも、昼はランチ、夜は居酒屋

一昔前までのノウハウでは、昼に来た顧客は、夜に来店しない、という話があり、実際、数字としてそうなっていたので(筆者経験値)、避ける店舗オーナーは沢山いました。

なお、よく、二毛作スタイルは体力的につらい、というデメリットが語られる時がありますが、そもそもとして長時間の肉体労働を辛い、と思うようであれば、根本的に飲食店経営はおすすめできないので、参入しない方が良いと思います。

コワーキングスペース

飲食店ではアイドルタイム、ようはお客様が来ず、開店休業状態になっている時間帯というものが、しばしばあります。

その時間帯を有効活用しよう、お客様に来てもらおう、という発想の1つがコワーキングスペース化です。

この発想も昔から色々あったのですが、多くの飲食店、特に居酒屋においていくつかの問題がありました。

コンセントが各席に無い(工事が大変) 地下や古いビルの場合、携帯の電波が届かない(WiFiを店舗内に用意しないといけない) 席が狭く、作業スペースに向いていない(什器入れ替えや、固定席は工事が必要) ですので、入り口(店舗設計段階)として、コワーキングスペース対応していくことが必要

箱(店舗)自体が、コワーキングスペースに対応したもので設計できていたら、後は最近は下記のようなサービスも登場しています。

https://prtimes.jp/main/html/rd/p/000000001.000055584.html

お客様が入り始めて、オペレーションが大変になる時間帯になったら、席が埋まっている、と管理サイト上で実行すれば良いので、柔軟性高く対応が可能です。

店舗内複合業態

これは発想自体は古いのに、実行している店舗が少ないのが実際です。

言葉だと説明が難しいので、イメージを提示します。

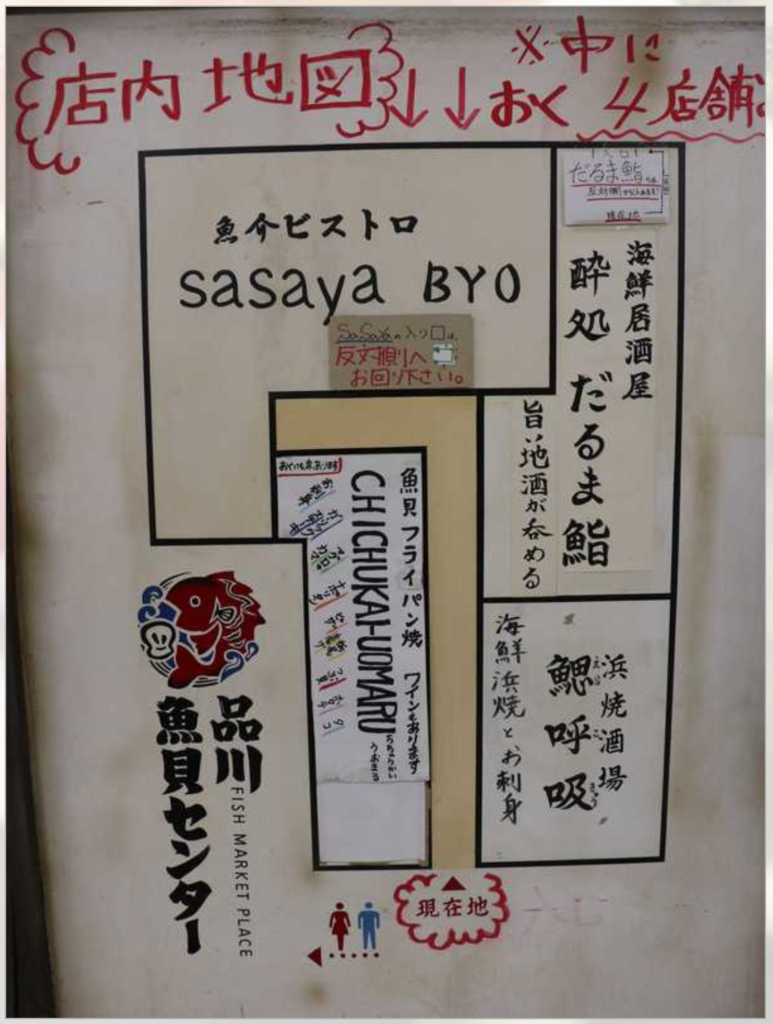

写真は品川にある「品川魚介センター」という業態の写真です。

これ、写真だとわかりづらいのですが、左側、奥川、右側でそれぞれ別のお店になっています。一つの箱の中に、複数の業態が入っている

店舗内イメージは下記のような形になります。

このように、1つの箱の中に複数の業態を入れて、顧客のニーズにあわせて入れ替えを実施できるようなイメージで店づくりを行うと、柔軟性が増すと考えます。

オペレーションコストは高くつきそうですが、厨房設計や席配置の検討により、通常型店舗と同等レベルのオペレーションコストで運営できそうな気はします。

仮想複合業態

これは、例えばウーバーイーツ上での出店について指しています。

下記はウーバーイーツのトップ画面に表示されていたもののサンプルです。

ウーバーイーツサイトより このように、1つの画面に複数の店舗が表示されているのですが。

自分のお店を複数開店して、複数を画面上に表示させたら注文率があがるのでは?

これが可能なのがバーチャル店舗の強みです。

レストラン拠点に関しては、配送専門店でも店舗型でも問題はありません。「メリットだらけのUBEREATS(ウーバーイーツ)出店解説します。」 より

上述の二毛作型や、複数業態型においても、親和性が高く、お店の回転率を底上げできることが期待できます。

そもそもとして、今の時代、宅配に対応していない業態は辛いので、前提として、このような仮想複合業態を考慮 売れなかったら、入れ替えれば良い

細かい設計について

後は、細かい諸々の設計は考慮した方が良いでしょう。

例えば調理についてです。

サイゼリアキッチンモデル

サイゼリアでは「包丁が無い」 最終工程を行うだけ

人を集めるのが大変な時代ですので、オペレーションコストを極力最小化するのはマストでしょう。

セントラル・キッチンがあれば比較的容易に対応ができますし、セントラル・キッチンが無くても実行は可能です。

新橋にある「烏森百薬」という業態があるのですが、ここは「お取り寄せ」で商品を構成

https://tabelog.com/tokyo/A1301/A130103/13225528/

似たような事をやっている業態は他にもあるのですが、ようはサイゼリアモデルを、セントラル・キッチンを持てない小さい会社でも実行できる

カフェ業態をやる場合はコーヒーマシン、バー業態でもビールサーバーをお客様が操作できるようにすれば、オペレーションコストを更に削れます。

ダイナミックプライシング

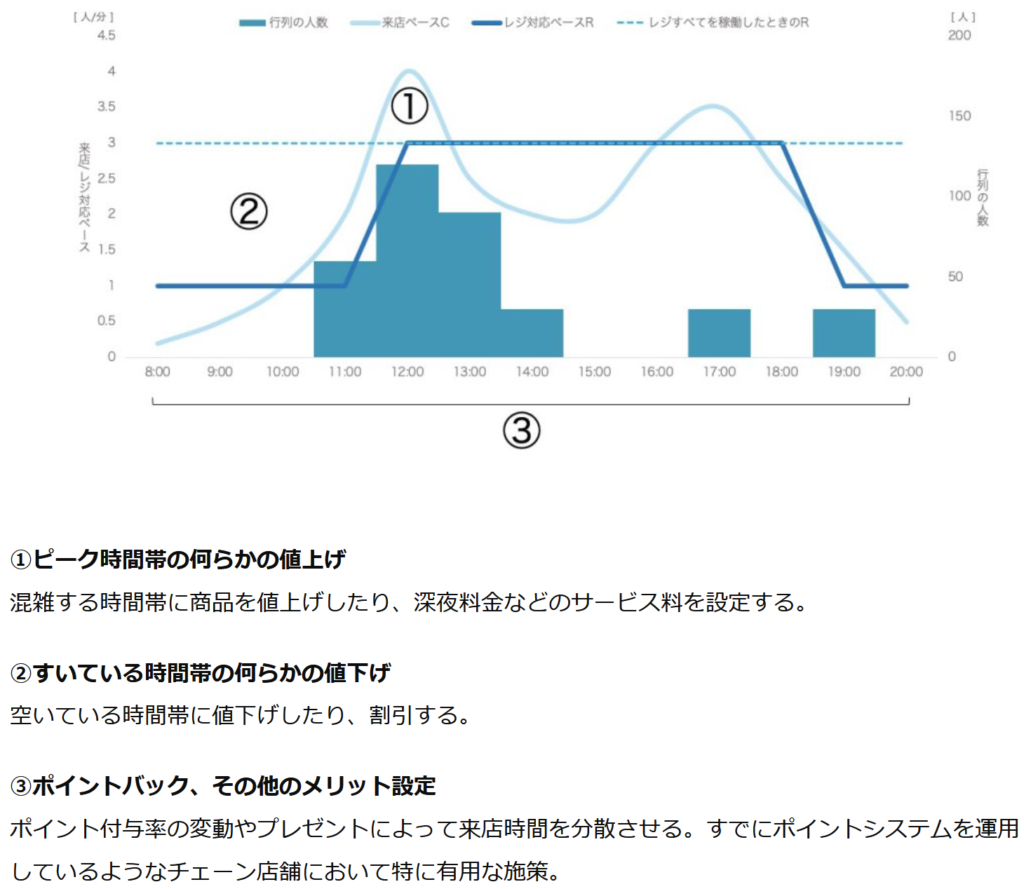

飲食店の悩みの一つが、一日の中でも繁閑差が大きい事です。

これへの対応策の一つがダイナミックプライシングです。

ダイナミックプライシングとは、簡単に言うと、繁閑に応じて値付けを変えますよ、というものです。混んでいる時は高いし、空いている時は安い

これを飲食店でも導入してしまおう、という発想です。

これは実は、個店レベルでは対応している、賢い店主をチラホラ見かけます。

具体的には、常連客とLINE等々のSNSでつながって、来店客が少ない時に、「今なら〇〇が安いですよ。」と発信して、来店してもらっているお店があるのです。

常連客と直接つながり、来店してくれたら安くする、というような上記図の②のやり方は当然に有りです。

内装イメージ

お店を持つ、というのは外食マンにとって、非常に重みのある事です。

メニューもそうですし、店内内装外装についても非常に凝る方が決して珍しくありません。

それ自体は全く悪く無いのですが、じゃあ柔軟性が高いか?というと全くもってそうではありません。

柔軟性を高く持つには、普遍性の高いデザインにしておくことが重要です。

壁はコンクリ打ちっぱなしそのまま インテリアや看板・のれんで店舗イメージを演出し、それ以外はベースいじらなくても良いような形にすると、業態転換が容易になります。

作り込みや世界観の構築、という観点ですと、非常に弱くはなってしまいますが、変化対応力は抜群に高くなります。

顧客とのつながり

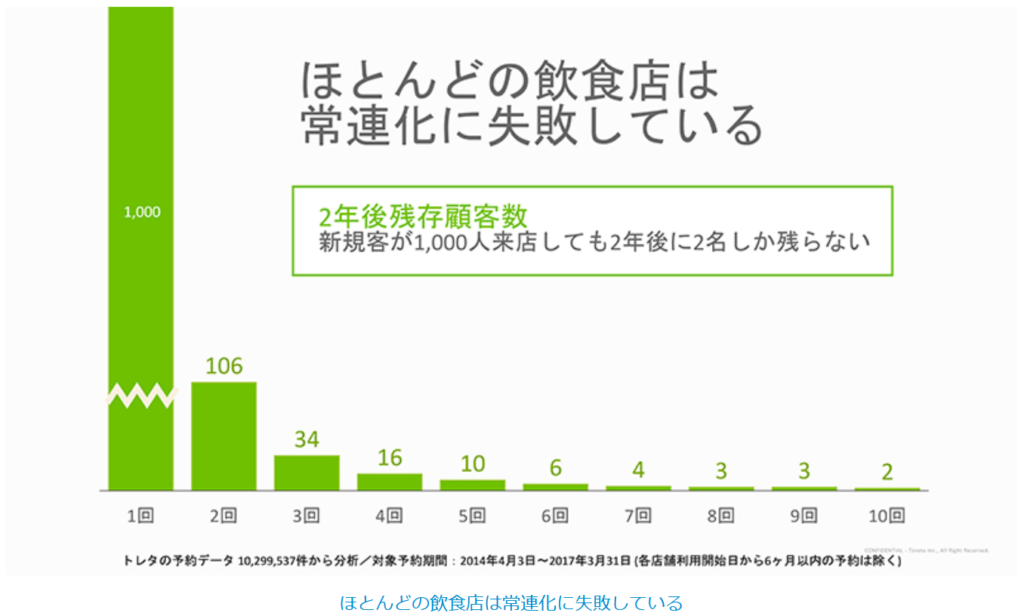

お客様が常連客になっていただける割合って、どれくらいかご存知ですか?

結論、1,000人のお客様の内、2年後も来店してくれるのは2人だけです。

これは、リアル店舗ですと、顧客との接点が、最初の来店1回に限定される事も大きいと考えられます。

専用アプリだったりSNSなりで、つながることができるならば、関係性構築、ありていに言えばCRMが可能となります。

この数字を抑えた上で、如何にお客様とつながりを持つか、という点は非常に重要でしょう。

リアルな再来店動機の形成の仕方ですと、例えば池袋のうなぎ名店「かぶと」では、初回時には養殖のうなぎしか食べられませんが、2回目以降は天然物を食べられる、というような商品提供で再来店動機を醸成していたりしますね。

色々とアイデアを出してみたのですが、意外にいけそうな感じがしてきました。

1つの箱の中に複数の業態をリアルでもバーチャルでも持ち、店内飲食・宅配に両対応する。

結構、面白そうなお店を作れるかもですね。

最後に言いたい事を一つだけ。