2020年8月の小売系ビジネスにおける統計データのリンク一覧です。

カテゴリー

小売ビジネスの統計(2020年8月)

2020年8月の小売系ビジネスにおける統計データのリンク一覧です。

経産省「商業動態統計」の8月分が更新されています。

数字のアップデート分を開設していきます。

出典元はこちらです。

前回分は↓です。

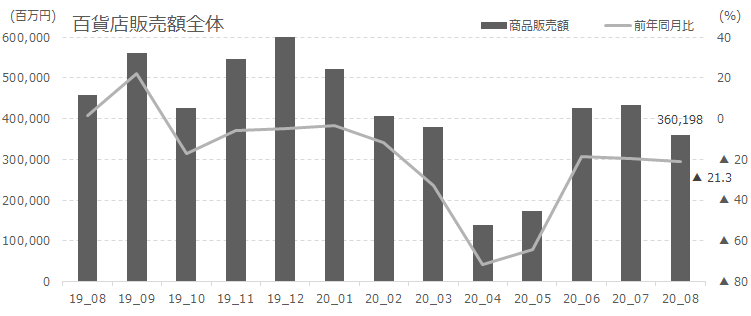

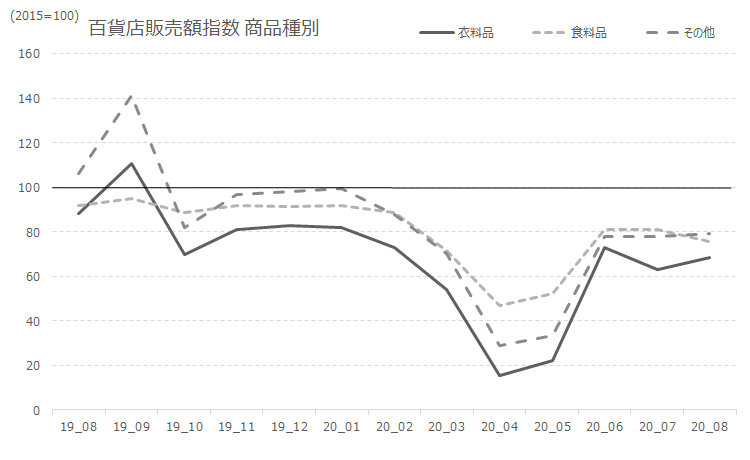

販売額全体としては、緊急事態宣言あけ後、回復を示していましたが、直近8月は再度大きく落ち込みを見せました。

第2波の影響もあるのでしょう。

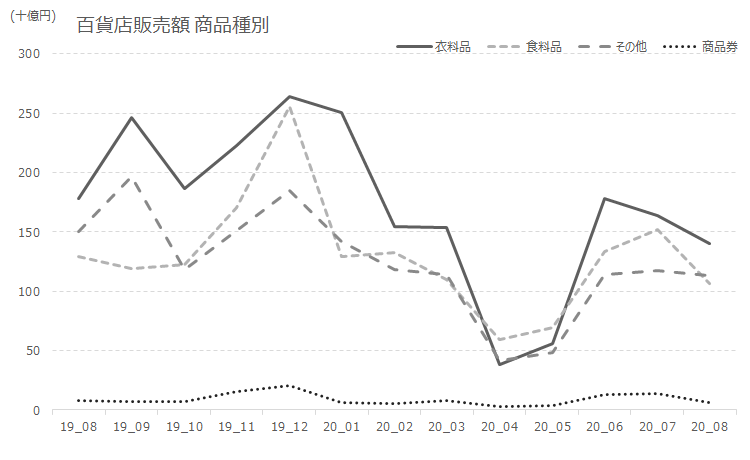

商品種別では、衣料品類の回復が著しく、食料品、その他のジャンルがそれに続きます。

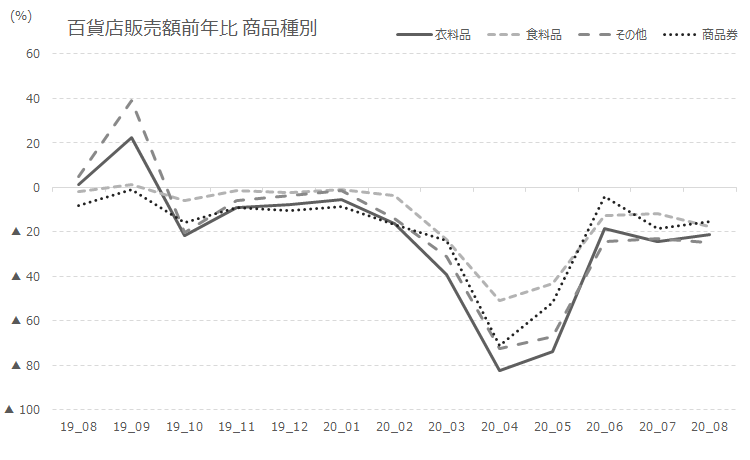

前年比ベースで見ると、ほぼほぼどのジャンルも同じような傾向の動きを示していますが、食料品は地域のスーパー代わりに利用されている方もいる影響下、落ち込み幅は他のジャンルよりも小さいです。

なお、景気の悪化は、コロナ影響もそうなのですが、「元々」ではありました。

コロナ前から指数ベースで100を割る状態が続いており、そもそもとして構造を改革をする必要性が各所で言われています。

こちらは参考ですが、その他の内訳です。

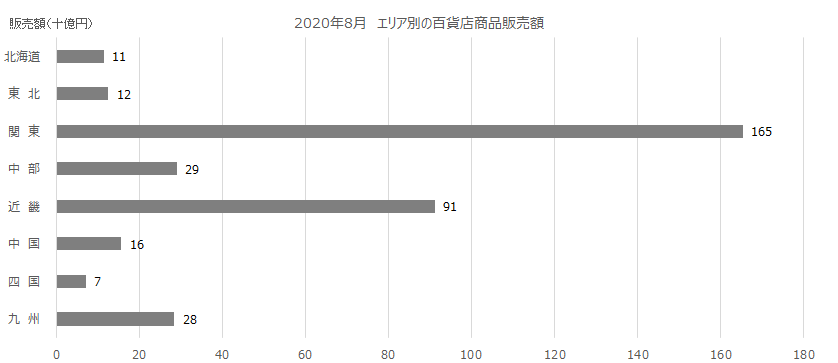

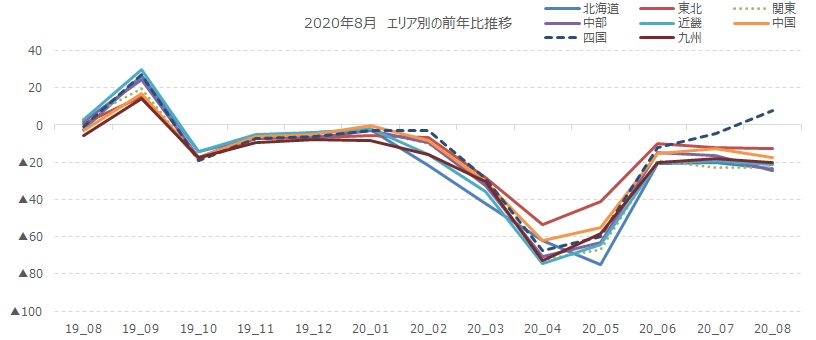

こちらは地域別の数字。

ほぼ全てのエリアで同様の動きなのですが、唯一、四国のみ回復が早いように見えます。

本当に回復をしているのなら幸いなのですが、これは元々の数字が小さいから来る、ブレ幅の大きさが影響しているものと考えられます。

率直に言って、今の時代、百貨店(デパート)という業態は「オワコン」です。

インターネットで膨大な数の商品を検索できて、またレビューブログやYouTubeをはじめとする動画があふれている、現在。

わざわざ百貨店に行って、販売員の説明を聞き、限られた商品の中から、インターネットより高い価格で買う理由。

それが、今の特に若い方たちにありません。

中年層以上の、インターネットで商品を買う事、特に衣料品類を買う事に躊躇する世代で、かつ一定の所得や資産がある層が利用しているにすぎません。

若い方の取り込みにもやっきになっていますが、そもそも消費額が小さいので、焼け石に水です。

加えて、格差の広がり、二極化も進んでいます。

そんな状況下、前年比も販売指数も100を下回る状況が続いている業界です。

こちらの記事では次の3点が必要であると指摘しています。

なお、この3点は、ビジネスにおける基本中の基本と言えます。

これが長年できず、ピーク時の3分の2まで市場を縮小させている、という状況を鑑みるに、資本レベルから入れ替えないと構造を改革できない、と考えます。

百貨店においても、今の時代に対応した動きを模索しているようですが、周回遅れも良い所です。

労働集約性が高い取り組みも多く、どこまで成果が出るか不透明です。

百貨店という業態自体は伝統もありますし、都市圏の象徴でもあるので、再興していただきたくはありますが、根本、ベースのベースから見直す必要があでしょう。

マルイも池袋、静岡を閉店する、という報が出ていました。

この動きは今後も加速するものと考えられます。

経産省「商業動態統計」の8月分が更新されています。

数字のアップデートと、業界動向について、解説していきます。

出典元はこちらです。

前回分は↓です。

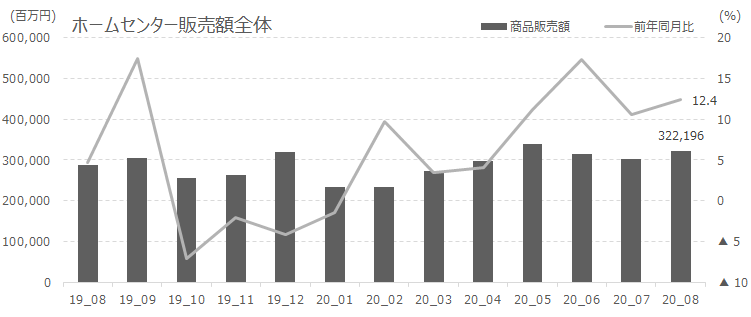

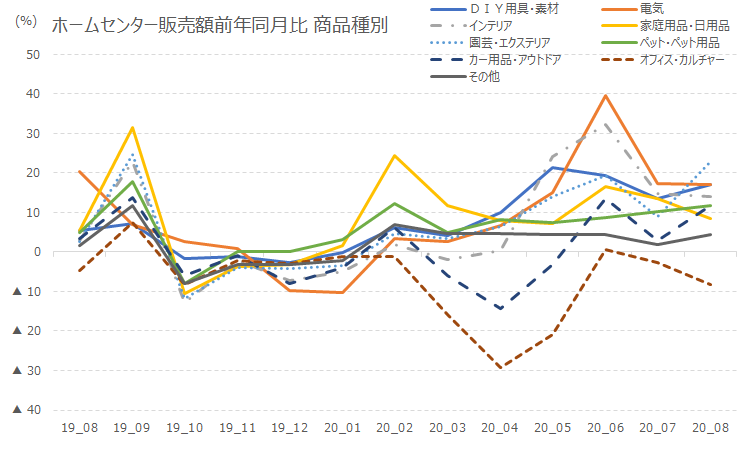

ホームセンター業界の景気は、コロナ環境下において、変わらず追い風の状態で、2020年5月から4ヶ月連続で前年比+10%を超える水準が続いています。

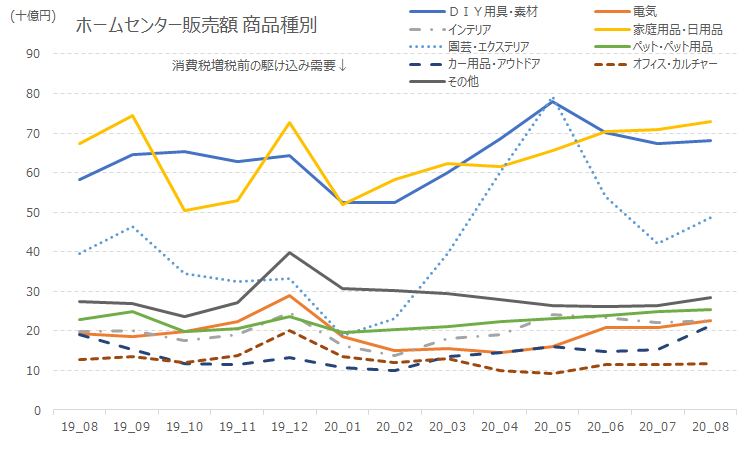

商品種別で見てみると、外出自粛により数字が大きく伸びていた園芸・エクステリアが落ち込みを見せ始めました。

まぁ、気温が熱くなるとそうなりますよね。

DIY類も微減しています。

家庭用品・日用品は相変わらず高い水準が続いています。

これはホームセンター業界における家庭用品・日用品の数字が伸びているのと同じ構造でしょう。

(品薄感や利用機会を低くしていた状況から、改めての買い溜め、年末の再度の品薄への備え。)

また、ここ8月に来て、カー用品・アウトドアも回復しはじめました。

これまで我慢していた層が購買行動に出たのでしょう。

例年より短いにせよ、夏休みの時期でもありますしね。

前年比ベースで見ると、園芸・エクステリア、カー用品・アウトドアが増加している事がわかります。

一方、オフィス・カルチャーが減少。

リモートワーク対応が一巡し、消費が落ち込んだものと推測されます。

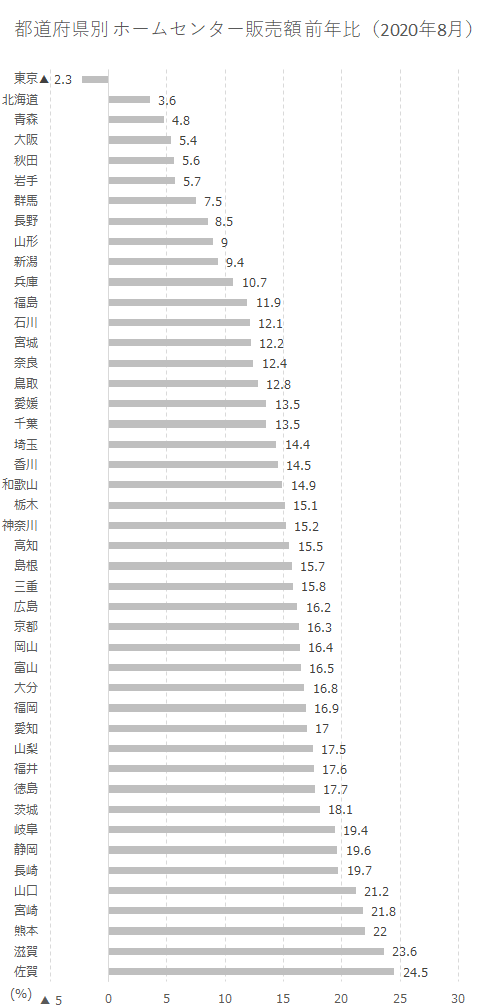

地域別では、ほぼ全ての都道府県で大きく前年比が高い状態が続いていますが、東京だけは例外です。

東京は8月に入り、マイナスに転落しています。

居住環境の問題や、リモートワーク対応の一巡などが影響しているものと考えられます。

何はともあれ、コロナ環境はホームセンター業界にとっては追い風です。

好景気環境が続くので、このチャンスを如何に物にするか、が勝負の分かれ目と言えるでしょう。

さて、消費者の動向です。

他の業種では、購入頻度が大きく落ち、その代わりに1回あたりの購入量や額が増える、という動向変化がありました。

一方、ホームセンターにおいては異なり、祝休日のタイミングで大きく人が集まる、という現象が起きています。

ホームセンターは、店舗の作り自体が広く、多少人が集まっても密になりにくい、という点も不安感の緩和につながっているのかもしれません。

(ベビー用品の西松屋と同じイメージ。)

もしかしたら、ニューノーマル時代は、「店舗の空間にゆとりをもたせる」という事がプラスに働くトレンドになるかもしれません。

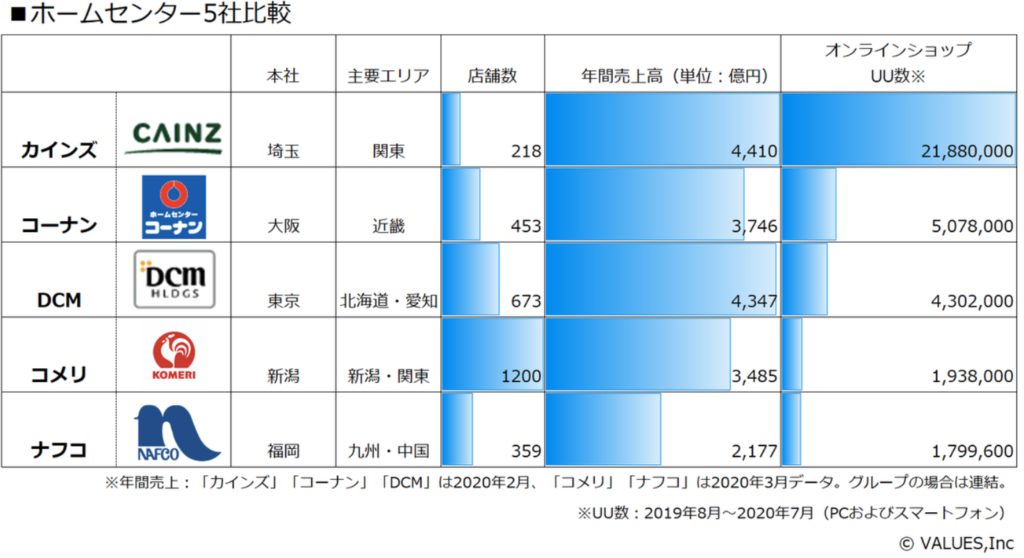

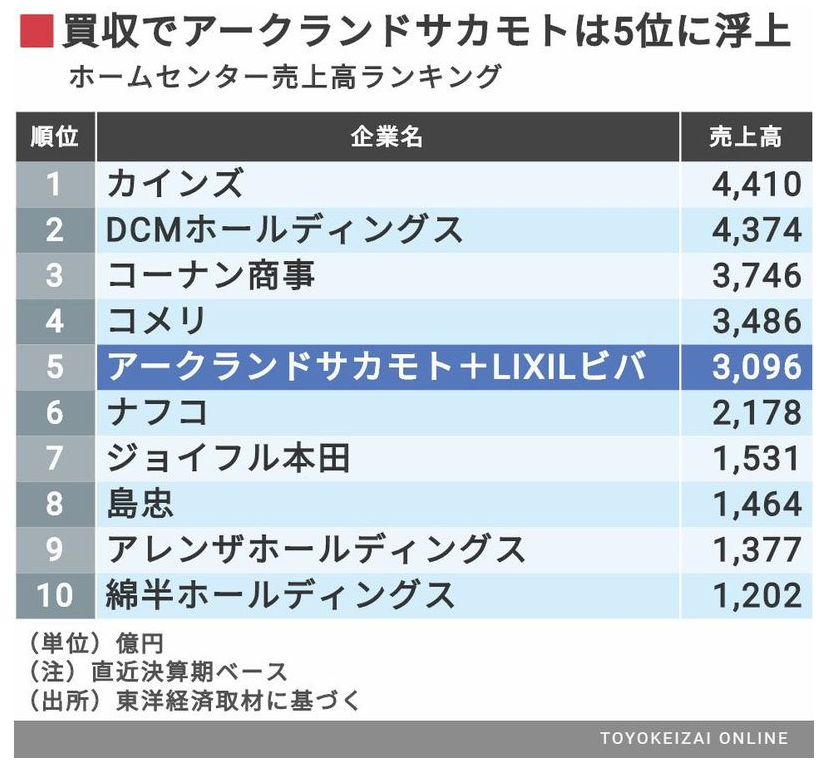

ホームセンター業界ですが、再編の動きが活発になりつつあります。

先々月にはアークランドとLIXILビバが統合される、という報道が流れ、業界の順位構造に大きな変化が起きました。

また、近々では、DCMと島忠が統合する、という報道も出ています。

業界2位のDCMが、これにより第1位にのぼる形になるので、業界の競争の激しさを伺わせます。

なお、ECにおいてはカインズ1強という状況です。

カインズはベイシア傘下のホームセンターであり、ブランドは分けている物の、グループとしてEC戦略を推進している、という点が結果に出ているのかもしれません。

繰り返しますが、コロナ環境はホームセンター業界にとっては追い風です。

ホームセンター業界はここ数年、市場規模も店舗数も大きな変化が無く、停滞した業界でした。

今、激変とも言うべき動きが起きています。

この追い風状況こそ、再編統合により効率化・スリム化を図り、経営体質の強化につなげられるか?が将来の競争力に大きな影響を及ぼすように思います。

経産省「商業動態統計」の8月分が更新されています。

数字のアップデートと、消費者動向について、解説していきます。

出典元はこちらです。

前回分は↓です。

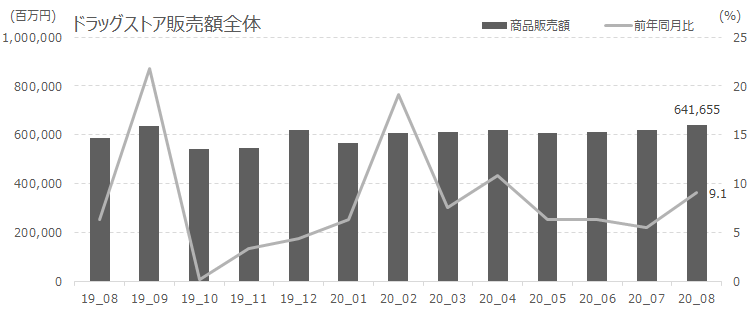

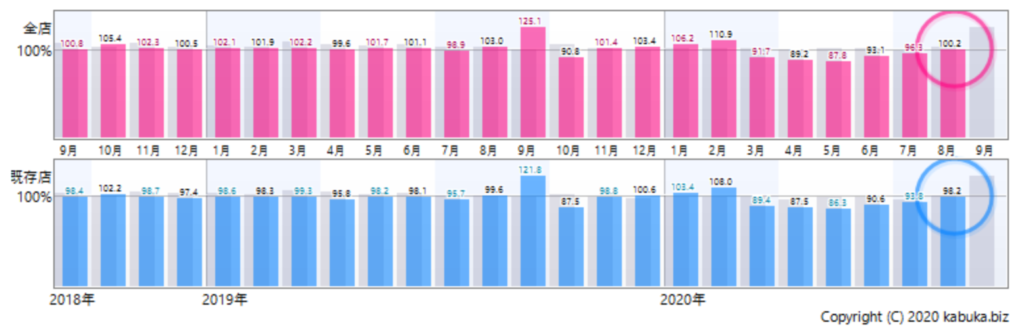

ドラッグストア業界は、コロナ前から前年比を大きく上回る水準で推移をしておりました。

コロナ特需が一定落ち着いたであろう6月以降も安定的に高い業績で推移しています。

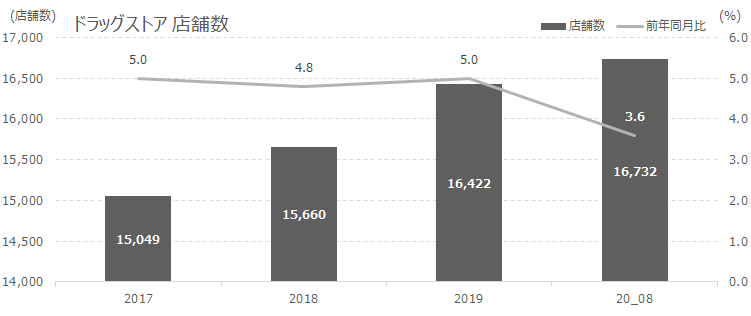

店舗数も増加を続けています。

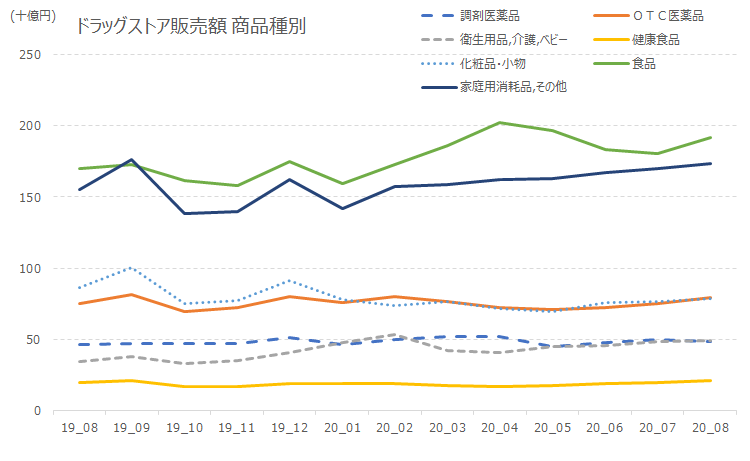

商品種別で見ると、食品類は相変わらず高い水準で推移し、また家庭用消耗品その他についても同様で、スーパーの競合として大きな存在感を示している事がわかります。

前年比ベースで見ると、衛生用品類の伸びが著しいです。

品薄感が解消されて、今まで買いたかったけれども買い控えていたか買えなかった層がこのタイミングでストックを確保に走ったか、年末に来るかもしれない再度の品薄に備えたか、というような所でしょう。

その他の商品ジャンルでも、高い前年比推移を示しています。

化粧品類においては、一時期▲20%に迫る勢いで消費が減っていましたが、直近では約▲10%にまでは回復しています。

緊急事態宣言があけて、外出自粛の状況から外に出るようになった点と、リモートワークから通常出勤に戻った分の影響が出ているものと推測されます。

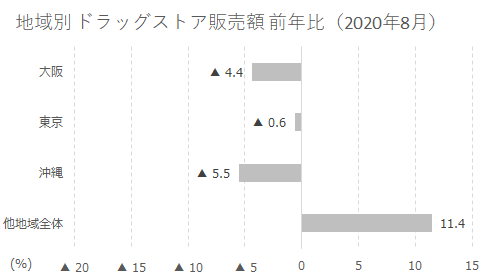

主要ビジネス都市圏においても回復傾向を示していますが、沖縄だけはマイナス影響が広がっています。

さて、上述の通り、ドラッグストアはコロナ影響に対して特需と言って良いプラス影響を受けましたが、マツモトキヨシだけが例外で、コロナ後、マイナス影響が続いています。

これは、マツモトキヨシが郊外ではなくて都市圏への出店が多い事と、インバウンド(海外旅行客)消費が多かった点が影響しています。

業界としては追い風なのですが、とる戦略次第でその恩恵を受けられない、という事で認識しておく必要があるでしょう。

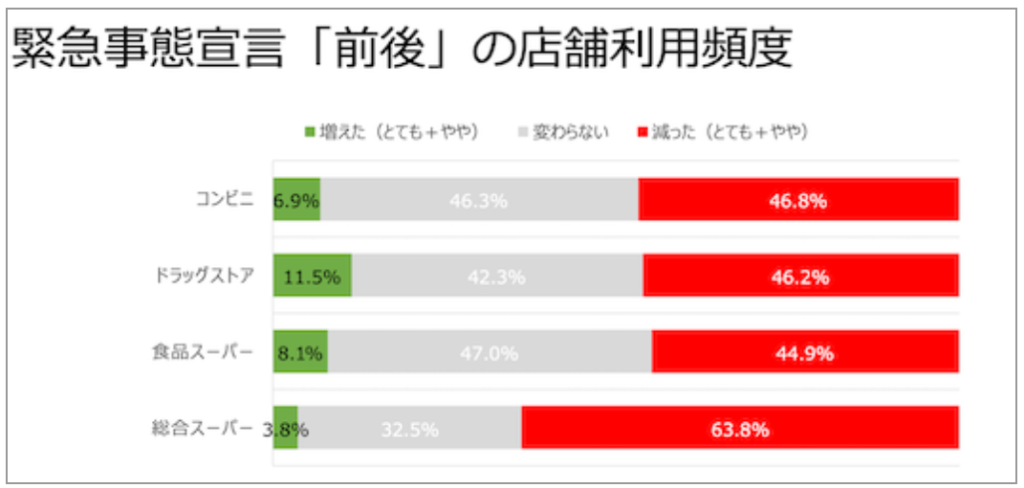

さて、コロナ時の消費者の行動ですが、大体において「店舗の利用が減った」という事です。

(これは、ドラッグストアに限らず多くの業態において同じ。人が密集する総合スーパーは顕著。)

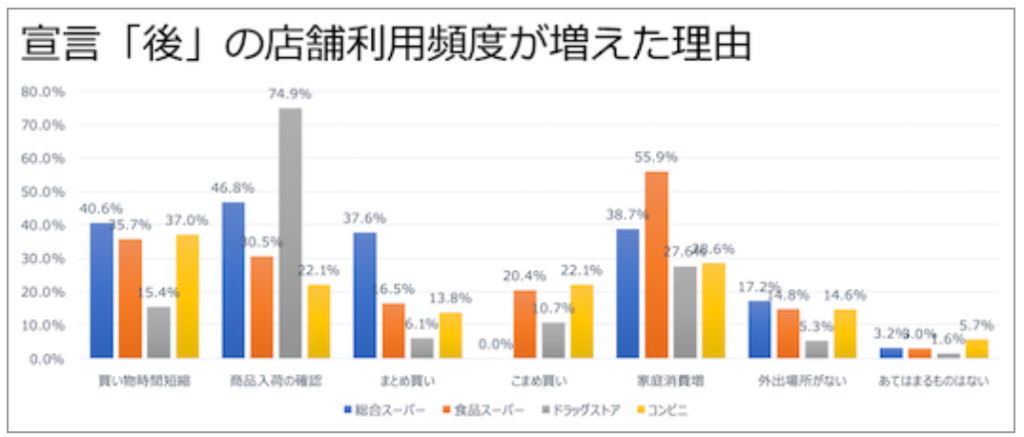

一部増えた層の増えた理由は「商品入荷の確認」が最も多くなっています。

(現場の方々は大変だったでしょうね。)

WEB上で入荷情報を発信する、という事も考えられるでしょうが、必ずしもすべての層のITリテラシーが高いわけでは無いですし、当該行動を行う層では果たして、という点もあるので中々難しい問題です。

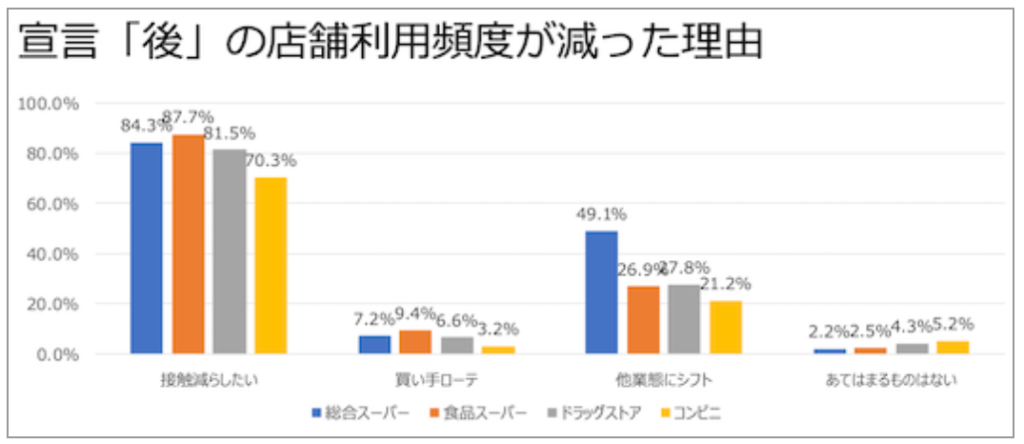

「減った理由」は、純粋に「接触の低減」にあるようです。

まぁ、当然ですね。

他業態へのシフト、も行動に見られており、これは具体的には「EC」を指しています。

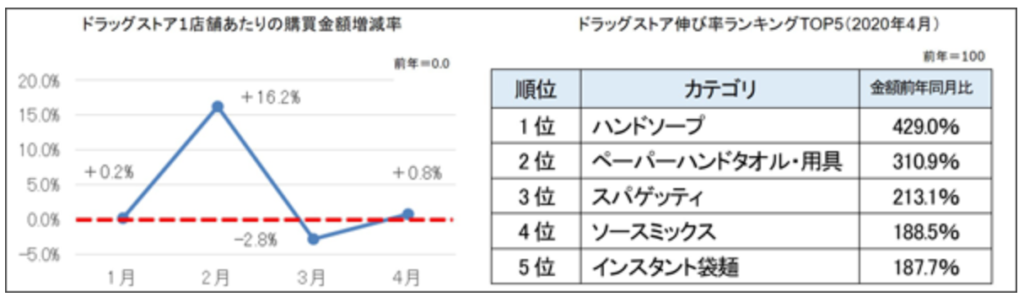

購入が激増した商品のトップには「ハンドソープ」が来ます。

新型コロナウイルスは、無駄に騒がれていますが、ウイルスである事にはかわりないので、基本的には「手洗い・うがい」でガードが可能です。

その意味でハンドソープの売れ行きが伸びる事、そして衛生的に水気を切れるペーパーハンドタオル類が売れるのは良い事ですね。

他、日持ちのするスパゲッティとソースミックス、インスタント麺が売れたようです。

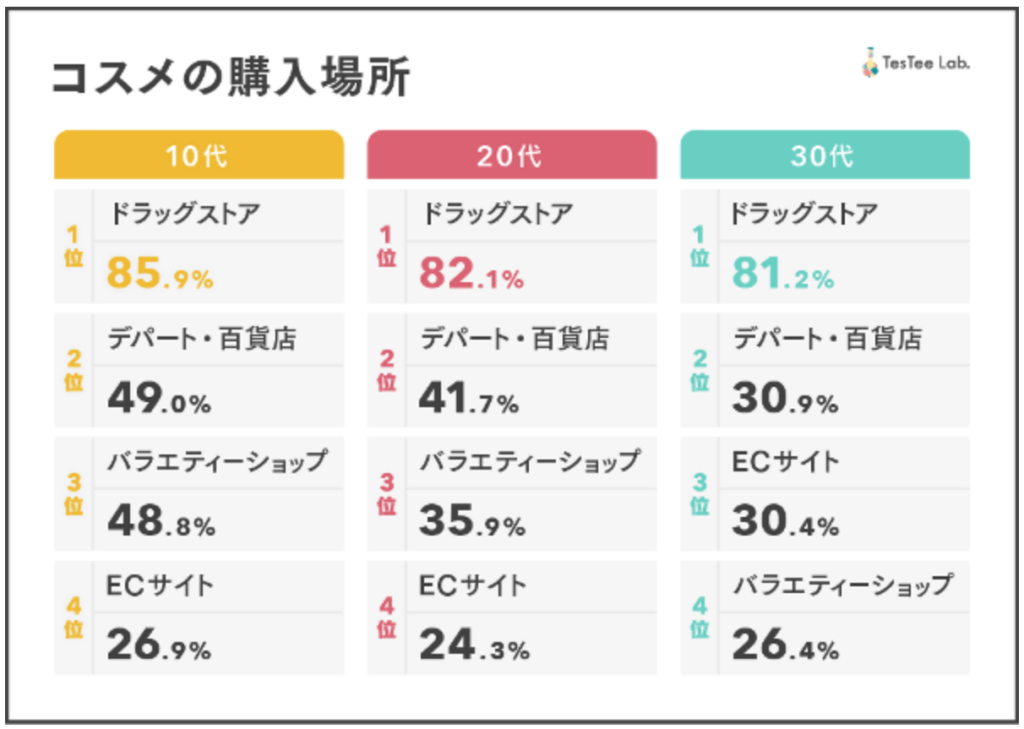

こちらは参考情報。

消費が大幅に落ちているコスメ類ですが、その購入場所はドラッグストアとなっている割合が圧倒的です。

それを考えると、世の中の化粧類の消費がどれだけ落ち込んだのかが読み取れます。

こちらも参考情報。

レジ袋の有料化後、ドラッグストアでレジ袋を購入するか否かで言うと、多くの方がレジ袋を購入していないそうです。

レジ袋を購入する方が衛生面で圧倒的に優位ですし、1枚3円とか5円なので、買った方が絶対良いと思うのですが、消費者心理は不思議なものですね。

経産省「商業動態統計」の8月分が更新されています。

数字のアップデートと、消費者動向について、解説していきます。

出典元はこちらです。

前回分は↓です。

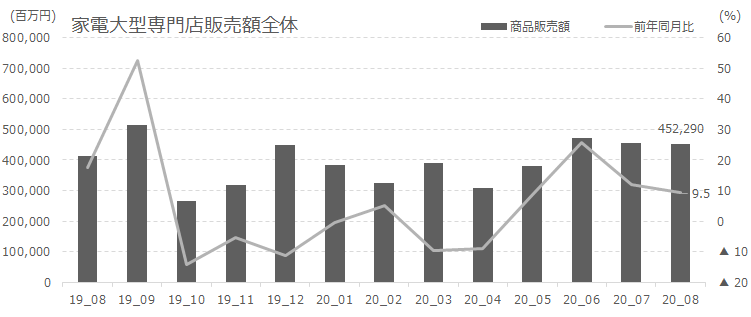

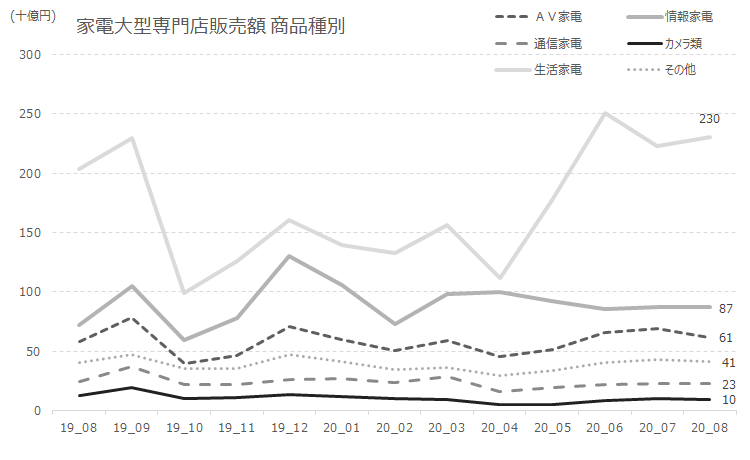

販売額全体で見ると、給付金影響で一気に伸びた6月から、数字は落ちていっています。

まだ手元に未使用の給付金がある方も多くいらっしゃるでしょうから、その分の使用も有り前年比自体は約10%前後で推移しています。

安定的に数字が大きいのは生活家電のジャンルです。

2千3百億円の規模であり、消費税増税前の駆け込み需要より高い消費傾向が続いています。

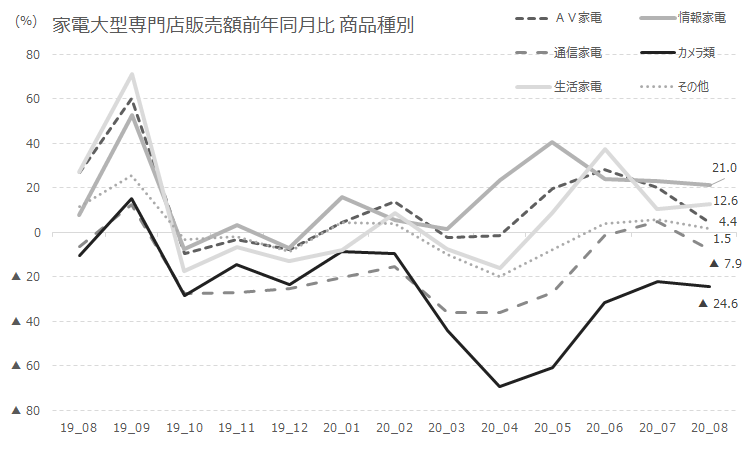

商品カテゴリー別前年比ベースで見ると、落ち込みが激しいのがAV家電、通信家電の2ジャンルです。

AV家電は長引く外出自粛の期間(4月~6月)で買いそろえてしまったので、一気に需要が落ちたのであろうと推測でき、通信家電においても状況が落ち着きを見せ始めた6月7月で消費が回復した後の反動が来ている、と考えられます。

カメラ類は相変わらず低い水準で推移しています。

カメラ産業の未来が懸念されます。

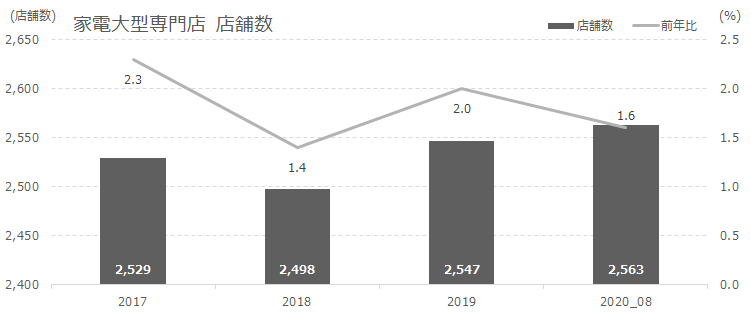

店舗数は、この2,3ヶ月は横ばいです。

流石に、これ以上投資をしていく事に対するリスク感というものを家電量販店各社が考慮し始めた、また、予定していた投資がある程度落ち着きを見せた、と考えられます。

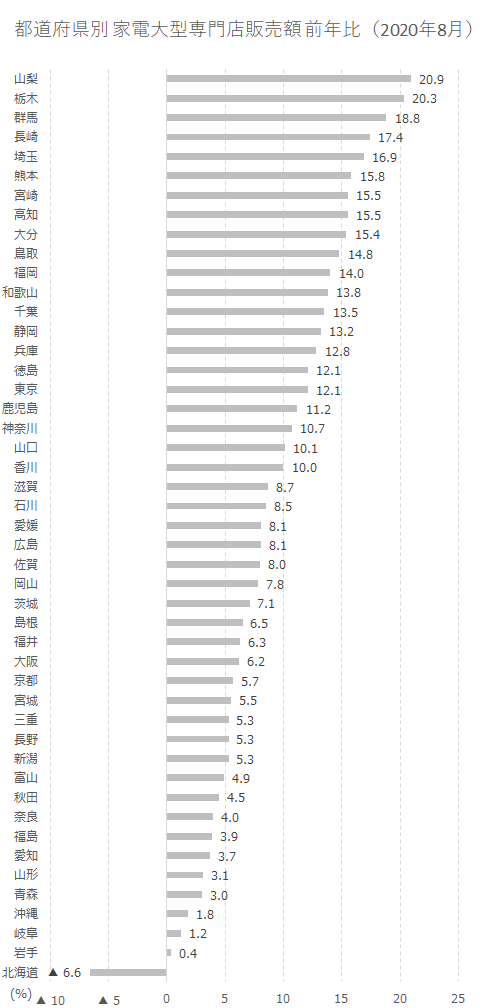

地域別の状況で見ると、一気に前年比の伸びが6月と比較して落ち着きました。

これまでは前年比50%超の都道府県もあったのですが、最大ラインで20%程です。

また今回、マイナス(北海道)が出てきました。

家電量販店の業績感で言うと、需要の取り込みも一定終わり(もちろん、もうしばらくは続く)、またコロナ影響も特段受けず、安定フェーズに入っていくと考えられます。

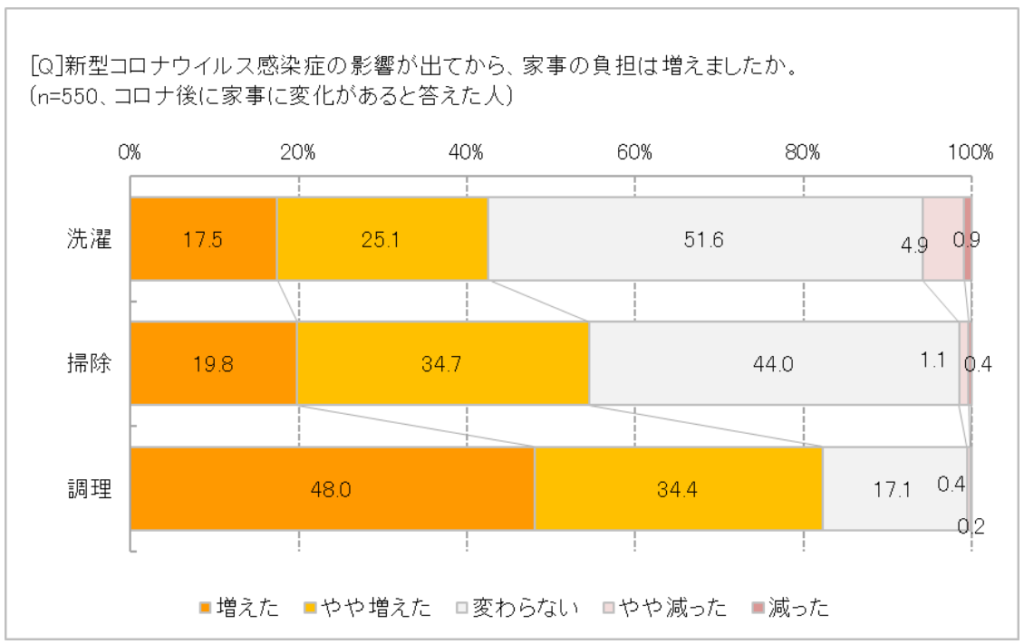

さて、消費者動向ですが、新型コロナウイルス感染拡大の影響により、下記の通り家事負担が増えた、という方が大勢いらっしゃいます。

洗濯も掃除もなのですが、特に調理が増えた、という事ですね。

では調理でいうと、一番の理由は「外出ができなかったから」。

テレワーク要因で言うと、「家族が」が42.6%、「自分が」が24.3%であり、この2つについては、今後も一定割合は状況が継続するので、ここに関しての消費者マインドの変化も継続するものと考えられます。

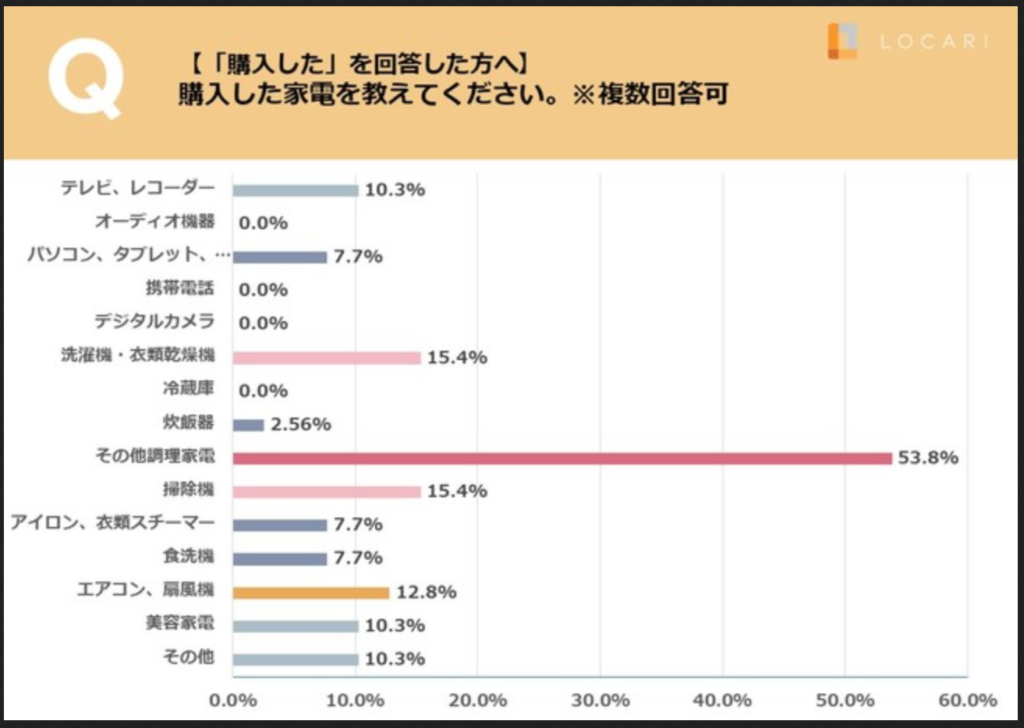

関連して別の調査では、「おうち時間が増えたことにより」家電を欲しくなって購入した、ないしは、購入を検討している、という方が大勢いらっしゃいます。

その内、様々な領域において「購入した」とありますが、特に伸びが大きいのが「その他調理家電」です。

このアンケート結果を見るに、単純に家事負担の軽減を図りたいから、というニーズ以上に「楽しんで家事を行いたい」というマインド感が強い事が読み取れます。

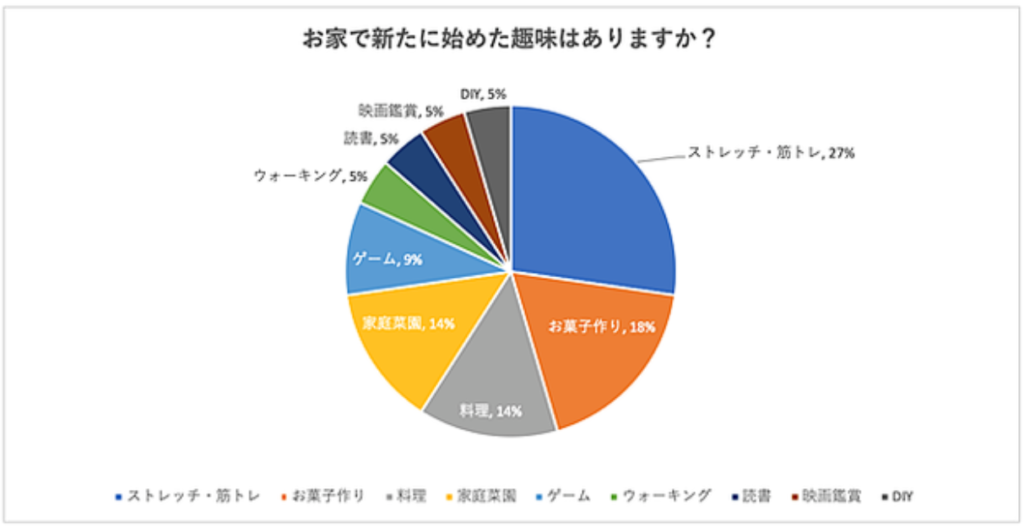

実際、これまた別の調査では、「新たに始めた趣味」において「お菓子作り」や「調理」が上位に来ています。

今後の家電量販店における消費者への訴求ですが。

「家事負担の軽減を図る」というのも当然にそうなのですが、「家事を楽しむ」「趣味をはじめる」という観点で、商品ラインナップやディスプレイを検討していくと良いかもしれません。

現状では固く経営ができる一方、来年は給付金影響の反動減が大きく来ます。

今のうちに、消費者の心理とニーズが如何に変化したのか?を研究し、今後の対策を練るのが良いでしょう。

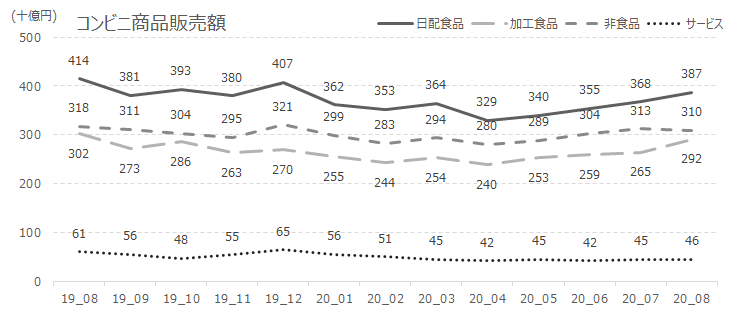

経産省「商業動態統計」の8月分が更新されています。

数字のアップデートと、消費者動向について、解説していきます。

出典元はこちらです。

直近でコンビニ各社別についても書いているので参考まで。

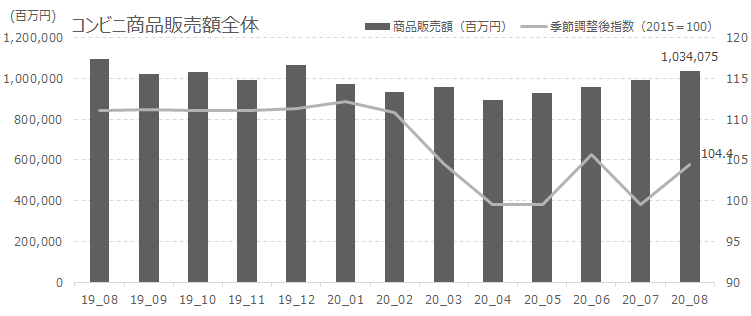

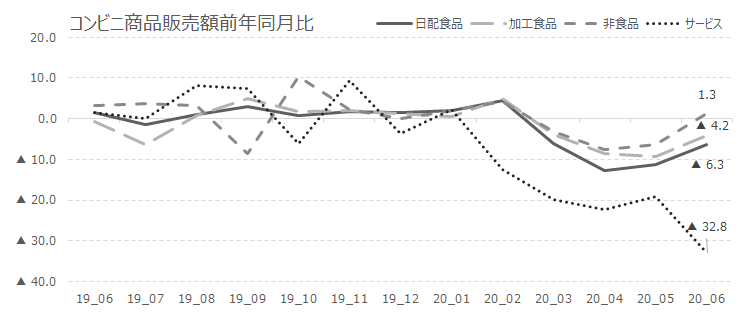

販売額全体は回復傾向にあります。

1兆340億円の販売額です。

外食産業とは異なり、第2波の影響は受けていない模様です。

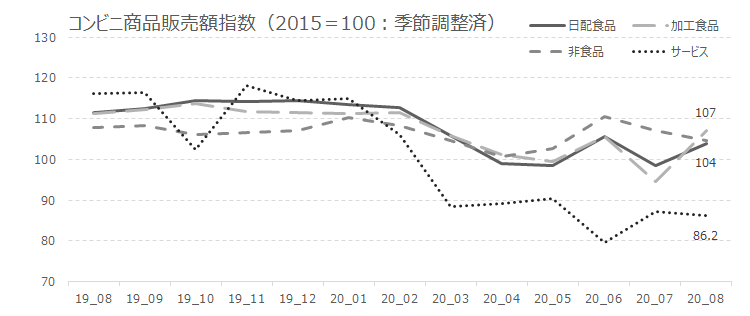

指数ベースなら、むしろ成長している位ですね。

2015=100で、季節調整済指数で104.4となっています。

日配食品:(ファストフード含め)お弁当、おにぎり、サンドイッチ、消費期限設定されている生鮮食品など

加工食品:飲料、カップ麺、お菓子などの賞味期限設定がされているもの、冷凍ものなど

非食品:食品以外の雑貨、雑誌、ゲームなどの商品

サービス:コピー、宅配便、チケット、プリペイドカードなど

カテゴリー別では、サービスを除く全てのカテゴリーで回復傾向を見せていましたが、8月に入り、非食品の数字が落ち始めています。

買い溜めは、もう不要だよね、という消費者心理が出たものと考えられます。

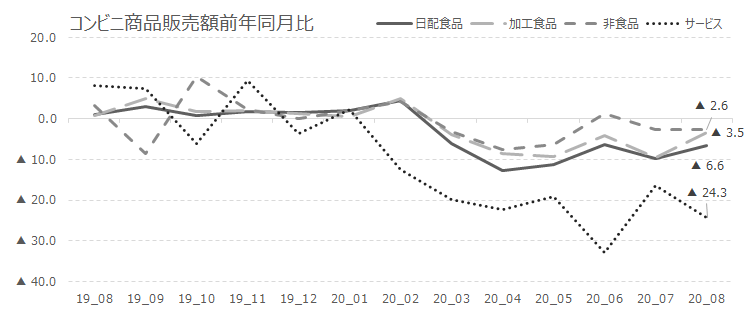

前年比ベースでは、まだ100%を切る水準にとどまっています。

指数ベースではサービスを除き100を超える水準が続いています。

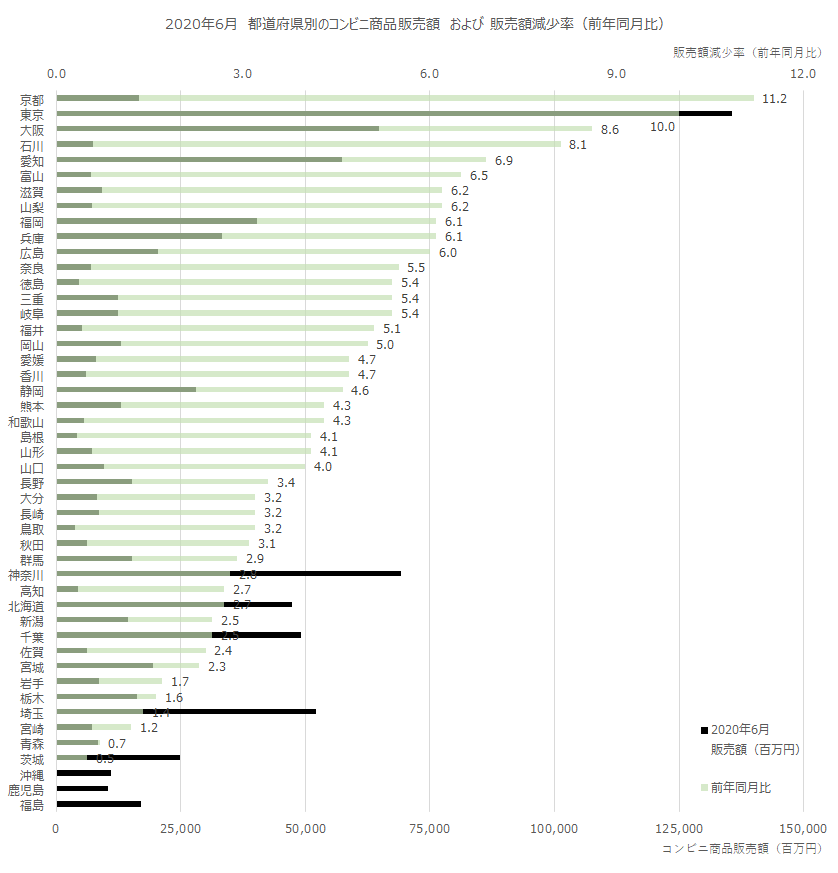

地域別(8月)ですが、今まで東京、大阪、京都といった、都市圏や観光地の減少率が大きかったのですが、8月に入り、石川、沖縄、山形といった、これまで出てこなかった地域がトップに来ています。

これは、ビジネス都市圏で緊急事態宣言明け後、人が戻った影響が出ていると考えるのが良いでしょう。

6月分と比較してみるとわかりやすいです。

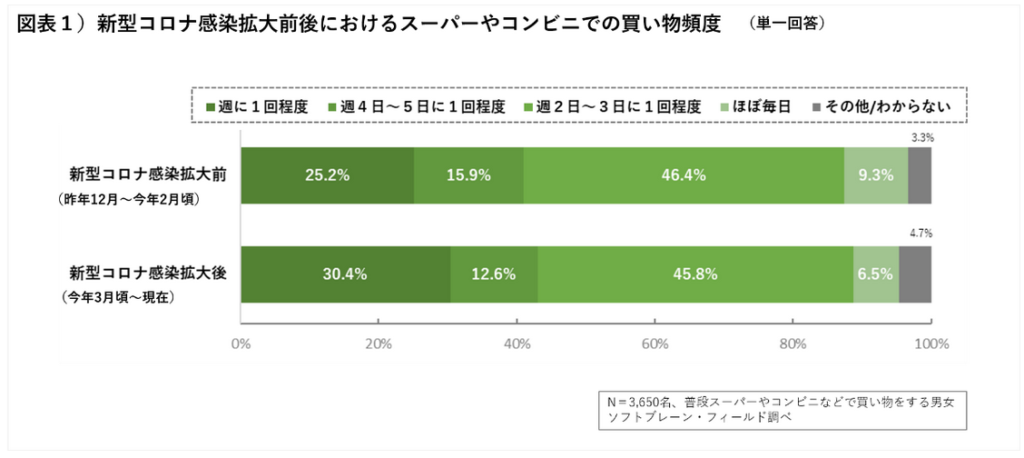

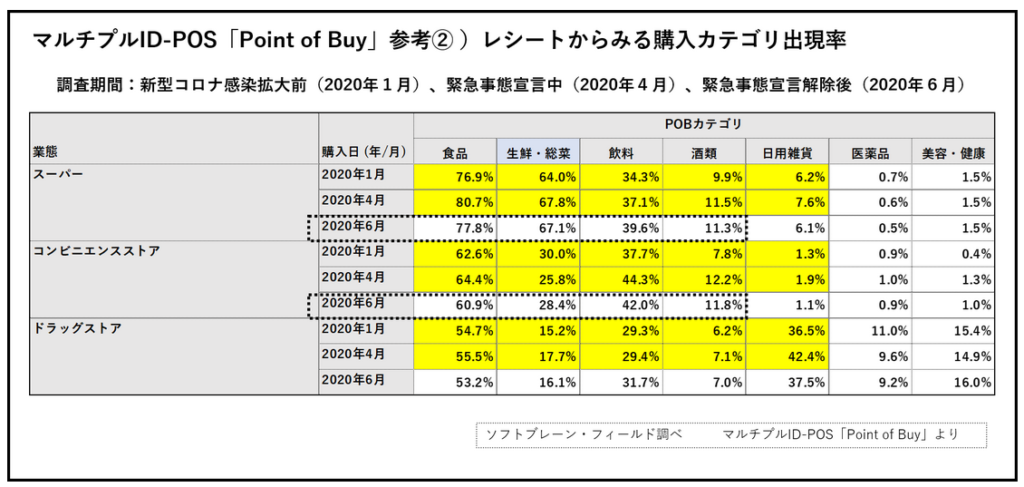

消費者動向ですが、従前立てていた仮説「一回の買い物で済ませよう」説ですが、正しかったことがデータでわかりました。

(まぁ、当たり前っちゃ当たり前なんですけれどね。)

コロナ前とコロナ後で利用回数がどのように変化したか?の調査では、明らかに利用回数の減少傾向が見られます。

また、レシートデータからも同じことが家、平均購入単価および平均購入点数は4月に大きく増加しています。

20%増なので、ものすごい増加幅ですね。

買う商品カテゴリーに関しても、4月は日持ちのする食品類を中心に購入が増え、逆に生鮮系は減少しています。

(6月は一定、回復している。)

肌感覚としてそうだろう、と推測していた事が、このようにデータでも示されました。

消費者の行動心理を読んでいく知見が深まると言えるでしょう。

回復傾向は続いていますが、まだ前年比は割ったままです。

各所で語られてはいますが、ワクチンと治療薬が完成・普及し、終息宣言やそれに準じた発表がされない限り、状況は続くものと考えられます。

NRIの推計では、2021年4月においても、まだ今の低消費水準が続くという事です。

新型コロナウイルスそのものは、実体として”落ち着いた”状況と言え、マスク着用、手洗い・うがい・消毒等の当たり前の衛生対策を行えば、危ない物では無いのですが、如何せん人々の「心理」は難しいものがあります。

感染症より、人の方が恐ろしいのです。

また、ビジネス都市圏を中心に各地でリモートワーク移行も進んでいます。

まだまだ、今の厳しい経営環境は続く、という前提で考えていく必要があるでしょう。

日本フランチャイズチェーン協会にて主要コンビニの業績が公表されており、それにあわせていくつかのメディアが、6ヶ月連続で前年比マイナスとの報道を行っていました。

今回は、コンビニ業界で起きている事を概観していきます。

報道の内容は次の通りです。

日本フランチャイズチェーン協会が23日発表した8月の主要コンビニ7社の既存店売上高は、前年同月比5.5%減の9059億円だった。

(中略)

売上高、来店客数ともに6カ月連続で前年同月を下回った。

共同通信「コンビニ売上高5.5%減」より

これを見て、なるほど、コンビニ業界も大変なんだな、と受け止めるのは、まぁその通りだとは思います。

ネットの中には、24時間営業問題、フードロス問題、プラゴミ問題で逆風が吹いていた中でのコロナ影響だから、そもそもを見直さないと、と厳しい意見も出ていました。

この意見は一部の正しさはありつつ、もう少し数字を分解して考えてみた方が良いでしょう。

こちらの記事でも解説したのですが、基本的にコンビニの苦境は「観光客減」と「リモートワーク影響」が大きいです。

下図の通り、主要な観光地域、そしてビジネス都市において前年比マイナスが大きくでています。

ようは、観光客に支えられていた消費はコロナ影響により観光客が激減している事、ビジネス都市においてはリモートワークに移行した企業が相対的に多いであろう都市から労働者の姿が減った事、が影響しているわけです。

緊急事態宣言が明けた6月以降は、従前の勤務形態に戻った会社も多いのか、各地で消費が回復しつつあった、というのがこれまでの状況です。

(7月以降の数字は、9月末に8月分までが更新されるので、それを持って数字を集計して記事をあげます。)

コンビニという事業運営、そしてその経営母体に対するモラル的云々は、まぁあまり関係が無いと言って良いでしょう。

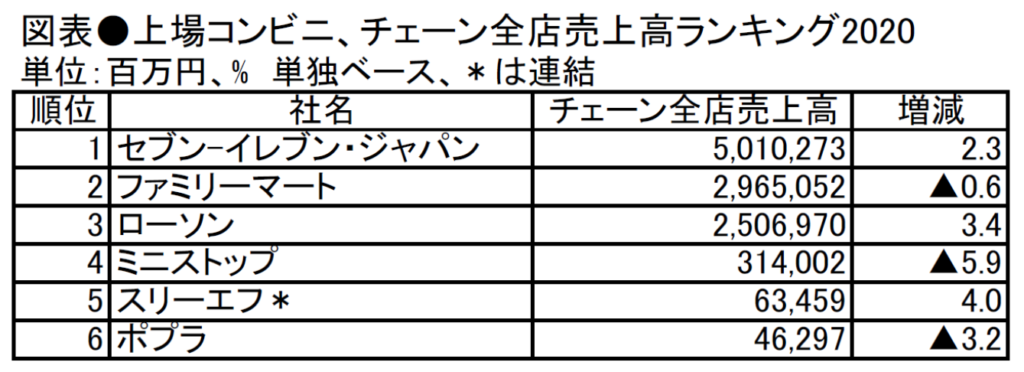

コンビニ別に状況を見てみると、実は明暗がはっきりと分かれます。

下記はコンビニ各社が公表している業績資料を元に作成したグラフです。

セブンイレブン、スリーエフは今回のコロナ影響下においても影響を最小限に抑えて踏みとどまっています。

一方、ローソン、ファミリーマート、ポプラは著しいマイナス影響を受けている状況です。

規模の影響もあるのかと思いましたが、どうやらそうではなさそうです。

おそらく、どの領域の商品に力を入れているのか?が大きく影響しているのでは無いかと考えられます。

非食品、つまり食品類以外の商品については、各社とも取り組みの切り口は異なれど、一様に商品を取り揃えていますが、食品類は違います。

今回のコロナ影響下においては、日持ちのしない日配食品より、日持ちのする加工食品の方が、売上の下げ幅が小さいことがわかっています。

セブンイレブンは、日配食品より、加工食品が強い印象です。

(特に、パックのお惣菜類は非常に美味ですし、消費者から受け入れられるのがよくわかります。)

ファミリーマートも、「お母さん食堂」と言ったパックのお惣菜類はあるものの、店内調理品が多いのも特徴です(コンビニ内におけるファーストフード)。

ローソンも同様で、店内調理が多く、今回のコロナ影響下においてはマイナスに働いたものと考えられます。

(さらにローソンは、各種PB商品のデザイン改悪もあり、お惣菜類のマイナス影響は大きいものと思われます。)

ミニストップも店内調理を強く押していますね。

ポプラは全体の中途半端感がそもそも良くないものと思われます。

スリーエフの堅調は謎なのですが、地域毎のカスタマイズは他コンビニよりも柔軟に行われている印象なので、その柔軟性がコロナ影響下を最小限に抑えた可能性があります。

いずれにせよ、コンビニ業界の苦境は、しばらくは継続するものと考えられます。

特に、都心部、観光地のコンビに影響は地獄でしょう。

状況が改善されるのを座して待っていては、衰退するのみです。

如何に新たな価値を提案できるか?その魅力をPRできるか?

コンビニ各社の知恵の見せ所でしょう。

新型コロナウイルスの影響を受けて、リモートワークに移行している企業が増えています。

あわせて、オフィスを解約する動きも増加。

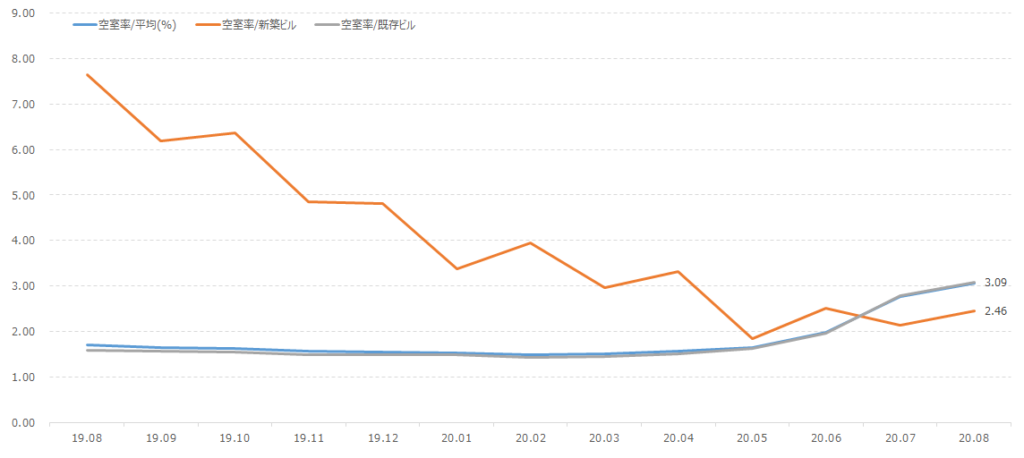

ここ数ヶ月、空室率の増加傾向が続いていましたが、家賃への反映は起きていない状況が続いていました。

そんな中、8月になってオフィス家賃の下落がはじまった模様です。

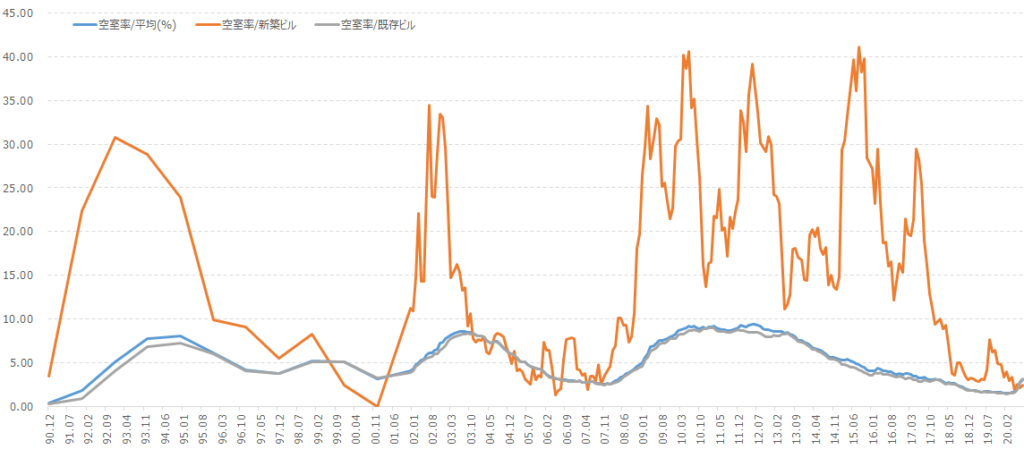

資料は東京のオフィスビルの家賃データです。

三鬼商事株式会社が公表しているデータより作成しています。

オフィスの空室率は新型コロナウイルス感染拡大後、上昇を続けていました。

オフィスは解約したくなったら、じゃあ解約しましょう、とはならない場合が一般的ですので(3ヶ月以上の解約予告期間がある)、5月頃から悪化の兆しが見え始め、6月以降から顕著に空室率が増加をはじめました。

8月の空室率は既存ビルで3.09%、新築ビルで2.46%となっています。

1年契約のものや、定借のものもあるので、これから益々悪化していく事が想定されます。

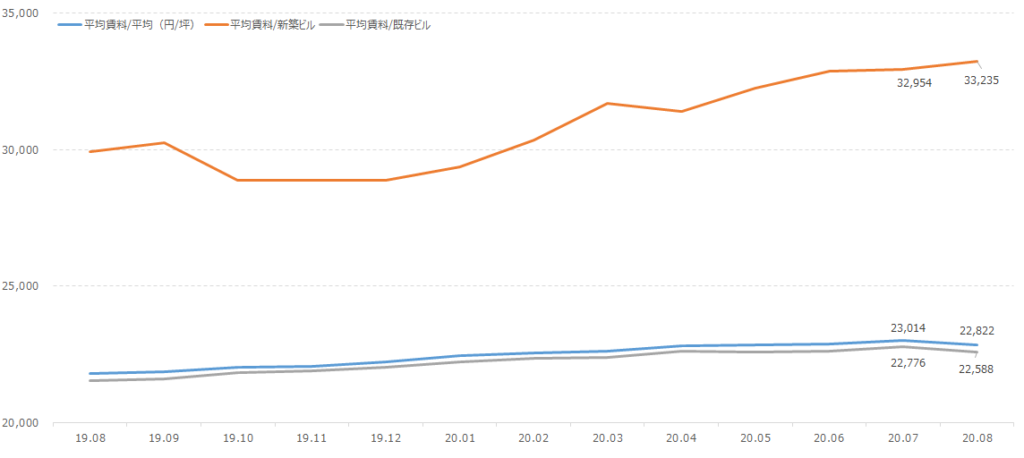

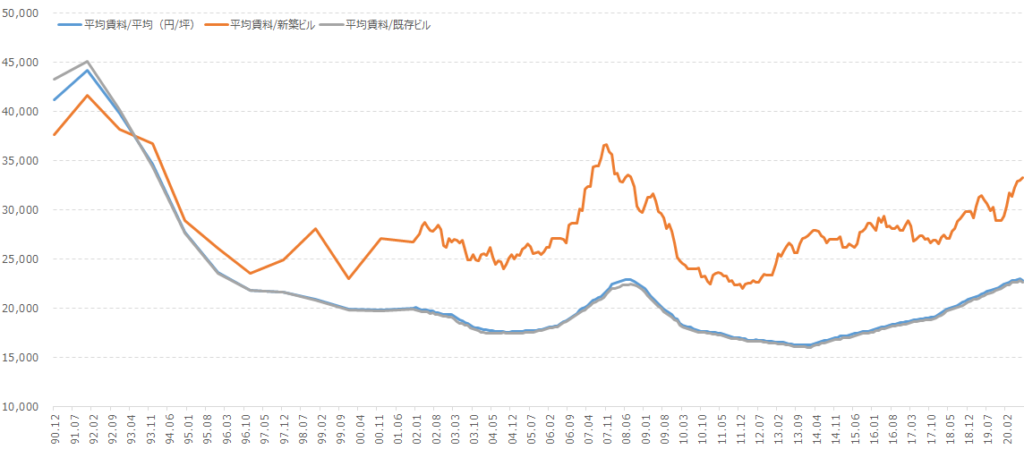

家賃の推移は次の通りになります。

オフィスの家賃は元々上昇傾向にあり、新型コロナウイルス感染拡大後もしばらくは上昇が続いていました。

変化の兆しが見え始めたのが2020年8月です。

新築ビルは相変わらず上昇を続けていますが(7月32,954円/坪、8月33,235円/坪)、既存ビルにおいて下落が見られました(7月22,776円、8月22,588円)。

今後の注視は必要ですが、ここから下落トレンドが起きるのでは、と懸念されます。

(筆者の周囲でも、オフィスを解約する、したい、という声を各所で聞きます。オフィスを無くさないまでも、規模を縮小して、リモートワークとのハイブリッドで進める意向を持っている所が多い印象です。)

長期トレンドも見てみましょう。

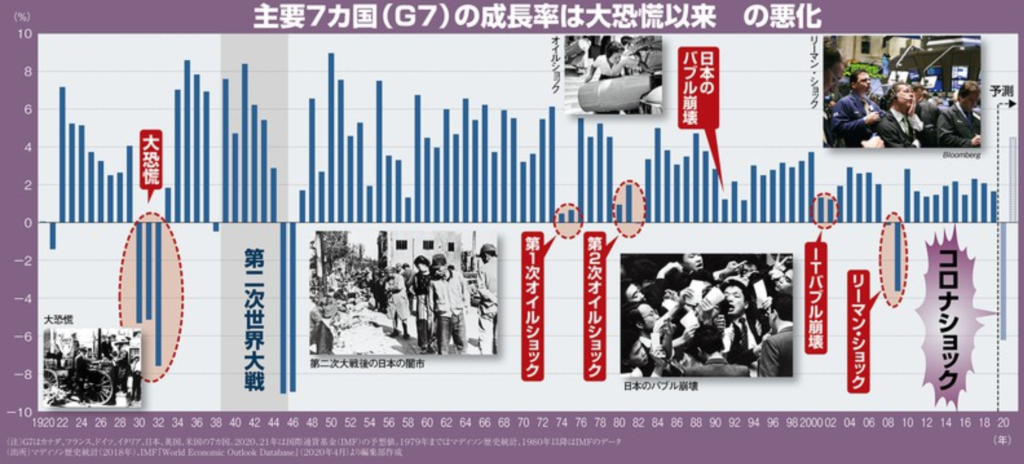

その前に、経済危機の歴史について簡単に見ると理解が進むでしょう。

上記は日本の経済危機の年表図です。

ここ30年にフォーカスして見ると出てくるイベントは次の3つです。

このイベント3つを前提に、推移を見てみましょう。

まずは空室率です。

次に家賃です。

グラフを見てわかるように、上記の経済危機イベントのタイミングで空室率の増加、家賃の下落が発生しています。

今回の新型コロナウイルス影響は、単純な経済危機という話だけでなく、人々の行動変容も起きています。

リモートワーク移行を進める企業は益々増えていくでしょう。

過去の経済危機の状況だけ見ても、空室率10%、家賃15,000円/坪位まで悪化したとして不思議ではありません。

不動産業界は、不可逆的な相場悪化を前提に事業計画を練っておいた方が良いでしょう。

今後の状況の変化を注視していきます。

新型コロナウイルス影響により、人々の消費動向は大きく変化しました。

今回は、消費が激減したもの7選の第2弾です。

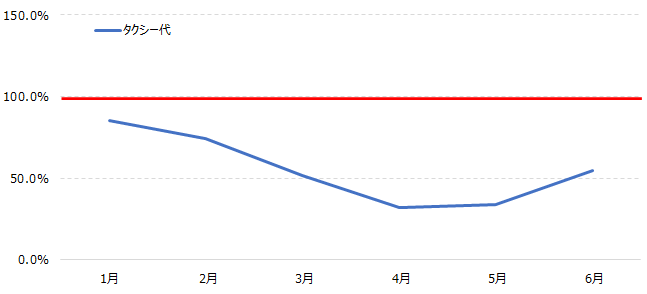

なお、作成しているグラフは、2015年から2019年の各月(1月~6月)の平均を算出(過去5年平均)、

その各月の過去5年平均で、2020年の1月~6月の金額を除したものとなります。

つまり100%であれば、過去5年平均と比較して、概ね消費額が同額だった、となります。

出典は、総務省の家計調査となります。

1番目はタクシー代です。

外出自粛やリモートワーク影響により、移動自体が減少した、という点も指摘できるのですが、やはりリアルな感染リスクに関する報道の方が大きいと考えられます。

新型コロナウイルス感染拡大の初期段階で、「タクシー運転手が感染した」「特定のタクシーに乗車した人が感染した」という報道が広く飛び交ったのは記憶に新しいです。

移動の減少もありますが、イメージの悪化も大きく影響している落ち込みです。

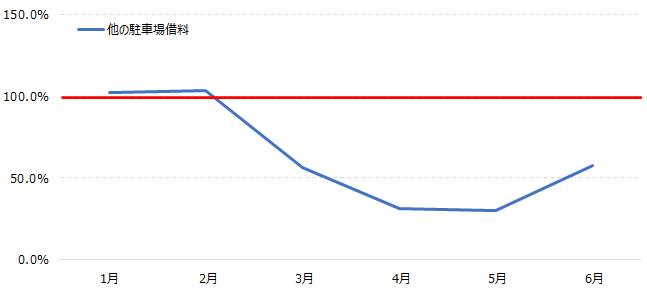

あわせて、駐車場利用も激減しています。

2番目はインテリアです。

これは正直、予想に反したものでした。

というのも、リモートワーク影響により、Web会議が増加し、各人のプライベートな空間が表に出やすい環境になるであろうという前提があったからです。

人によっては、当然、自分のプライベートを会社の人に見せるなど、考えるだけでも嫌だ、となることも考えられますが、同様に逆の事も言えます。

インスタ映えでは無いですが、「Zoom映え」という言葉が出たように、自身の部屋を装飾し、画像映えし見せるという消費動向が起きたとしてもおかしくないと考えました。

結果として、その予想は外れたようです。

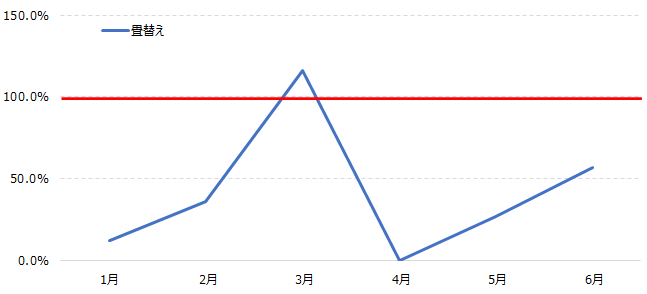

なお、あわせてですが、畳の張替えも激減した模様です。

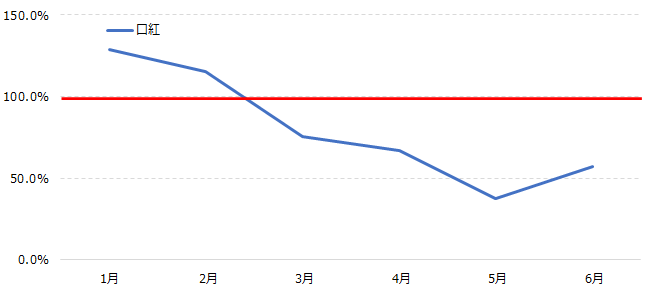

3番目は口紅です。

化粧品全般で消費が落ちているのですが、特に口紅の落ち込みは大きいです。

化粧品全般が落ち込むのは、外出自粛とリモートワーク影響ですね。

Zoom等のWeb会議システムは、肌を良く見せる調整機能もついているので、化粧自体を不要とする方が増えました。

さらに口紅は、マスク着用との相性が悪い点も指摘できます。

緊急事態宣言明け後、一定、オフィス出勤に戻った会社もあるので、消費が回復していますが、マスク着用が常態化した社会において、市場として縮小したジャンルになると言えるでしょう。

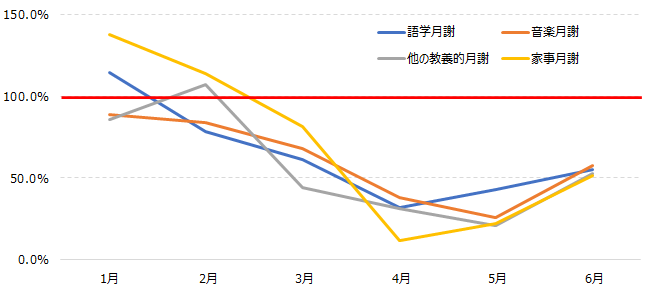

4番目は習い事です。

これは純粋に、外出自粛影響が大きく響いています。

新年度のずれ込み影響で、習い事をはじめるタイミングを逸した子どもも多かったでしょう。

個人レベルで開業している事業所も多く、他の収入源が無い場合には非常に厳しい家計状況に陥っている、という声を聞きます。

各事業所、なんとかWeb経由のサービス提供に切り替えられないか、模索しているという声もあわせて聞きます。

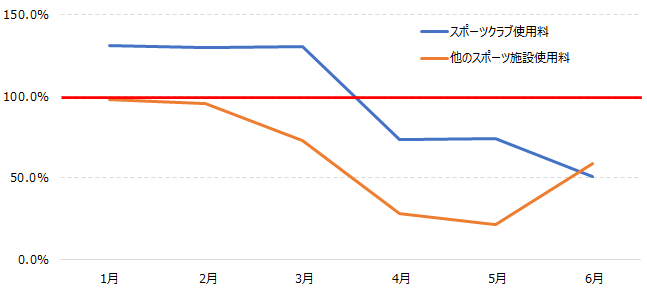

5番目はスポーツです。

スポーツジムというジャンルは、健康意識の高まりの中、非常に消費が増えているジャンルでした。

筋トレ系YouTuberもここ数年で大きく増加し、個人開業しているジムも増えました。

その中でのコロナ影響で、多くのジムが非常に厳しい経営環境に陥っています。

習い事と同様、何とかWeb経由でサービス提供をできないか模索している所も多いと聞きます。

入場者数をしぼったり、利用を予約制に切り替えたりと、工夫をこらしている所も多いですね。

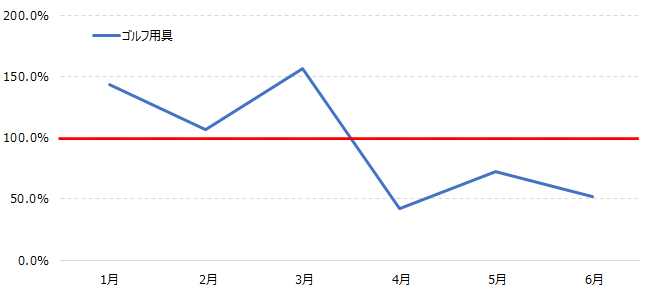

6番目はゴルフ用品です。

若干面白い数字の動きをしており、3月はむしろ消費の伸びが大きいのが見て取れます。

しかし、4月以降は減少した状態が続いています。

ゴルフ自体は3密では無いため、感染リスクは小さいのですが、やはり印象と言いますか、気持ちの悪さ的なものを感じる方は多いのでしょう。

ゴルフ業界自体が縮小を続けている中でしたので、より一層、産業の縮小が予想されます。

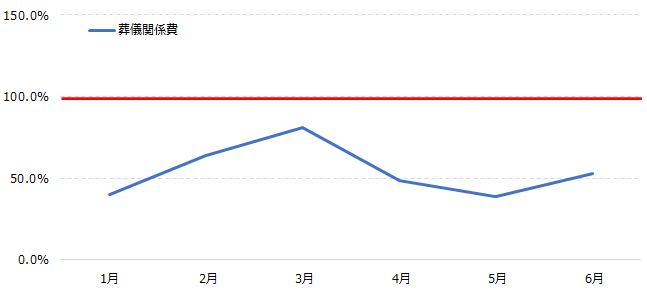

最後が葬儀関係です。

冠婚葬祭系は、各所で見送りがありました。

葬儀関係も、その影響を大きく受けています。

また、元々、誰かが来るのを負担に感じ、家族葬で済ませる家庭も増えていました。

今回のコロナ影響もあるので、感染リスクや経済不安と併せて、より一層、「家族葬で」という消費行動となったのでしょう。

件数自体は大きく減少する業界では無いので、如何に、人間関係のつながりの変化を捉えたサービスを提供できるか、で葬儀業界の舵取りは変わってくるでしょう。

新型コロナウイルス影響により、人々の消費動向は大きく変化しました。

今回は、消費が激増したもの7選の第2弾です。

なお、作成しているグラフは、2015年から2019年の各月(1月~6月)の平均を算出(過去5年平均)、

その各月の過去5年平均で、2020年の1月~6月の金額を除したものとなります。

つまり100%であれば、過去5年平均と比較して、概ね消費額が同額だった、となります。

出典は、総務省の家計調査となります。

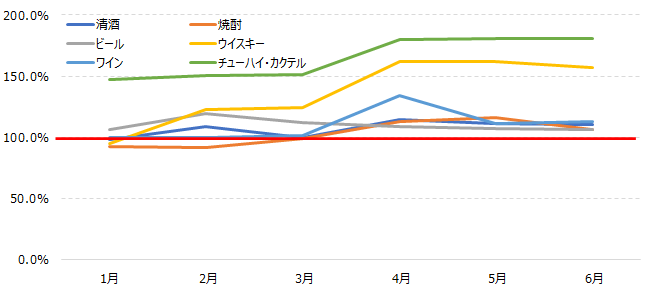

まず1番目はお酒です。

巣ごもり消費、リモートワークの影響で、家庭でのお酒の消費が増えた、という声をあちらこちらから聞きます。

(不況になると、アルコール依存症患者も増えますしね。)

聞く声の通り、家庭内でのお酒の消費は激増しています。

気軽に飲めるチューハイ類が多く(このジャンルは従前から伸びてはいましたが)、加えて安く酔えるウィスキー類の消費が伸びています(ウィスキーが伸びているのは意外でした)。

一方、ビールやワインは思ったより伸びていないようです。

居酒屋産業が壊滅的なダメージを受けており、酒屋、蔵元等も連動してダメージを受けているので、個人消費で下支えされれば良いですが。

(とは言え、消費量が増えすぎると、今度は人々の健康を害するので、微妙ではあります。)

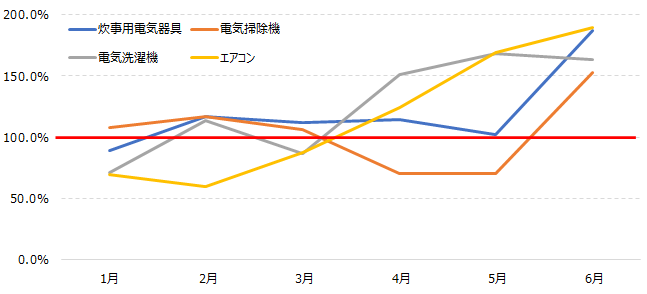

2番目は家電類です。

リモートワーク影響により、炊事用家電が2月以降、長く伸びています。

4月以降の各ジャンルでの消費の伸びは給付金特需です。

5月は冷夏影響でエアコン販売が落ちていましたが、6月は流石に本格的な夏の前に入れ替えよう、というマインドが働いたのでしょう。

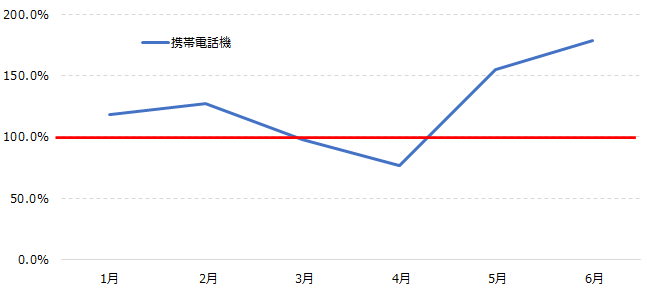

なお、スマートフォン販売も5月以降伸びています。

これは給付金特需と、新年度・新学期のズレの影響が出てきます(4月の消費が5月以降にずれ込んだのも含んでいる、という意味)。

来年は間違いなく反動減が来るジャンルの一つです。

家電類の数字に関しては、こちらの記事も参照ください。

3番目は家事用の消耗品類です。

これは外出自粛とリモートワーク影響により、家庭内で過ごす時間が伸びたことが大きく影響しているでしょう。

世相を反映しているな、と思いつつ、他に特筆すべき点があまり無い消費の伸びですね。

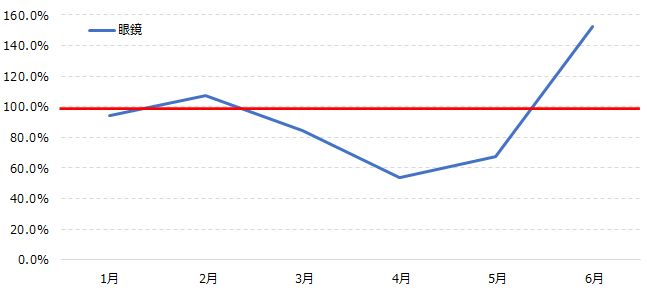

4番目は眼鏡です。

眼鏡の消費が大きく変化したのは複数要因があります。

まず3月~5月ですが、外出自粛(と感染不安)により、実店舗への来店が激減した、という点が指摘できます。

次に、新年度の時期のずれ込みがあります。

学生は、新年度の節目のタイミングで眼鏡の買い替えが増えるものですが、新年度のタイミング自体がコロナ影響を受けてしまいました。

6月はその反動を受けて、消費が激増しています。

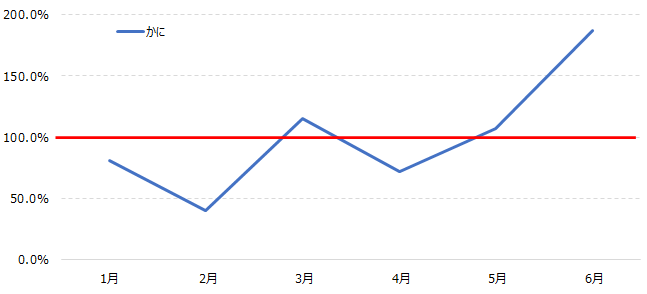

5番目は、ちょっとおもしろくて、かに(蟹)です。

かにと言うと、高級食材の代表格ですが、これが6月に激増しています。

外食支出でも、ある種、似た消費動向があったのですが、緊急事態宣言明けの「ハレの日消費」があったのでは無いかと推測されます。

緊急事態宣言中のうっ憤がどれだけ蓄積したのか、を感じることができますね。

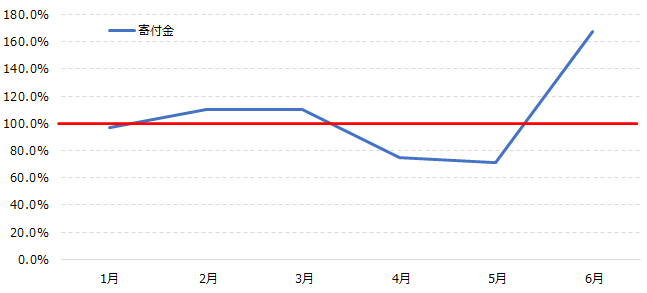

6番目も、おっ、と思ったもので、それは寄付金です。

2月3月の伸びは、まあ誤差の範囲ではありつつ、4月5月は将来の先行き不安からの様子見と、そもそもとして外出自粛影響による寄付のタイミングの逸失があったのでしょう。

6月は激増しています。

寄付金として考えられるのが、医療関係機関への寄付。

(これは2月頃からあったはず。)

そして、各方面での経営難に陥った業界への寄付があげられます。

各所でクラウドファンディングをはじめとし、支援を募っている光景をネット経由で見た方もいるのでは無いでしょうか。

未知の新型コロナウイルスの脅威度が見えてくる中で、併せて顕著になった経営不安に対して、支援をしようという人が多かったのでしょう。

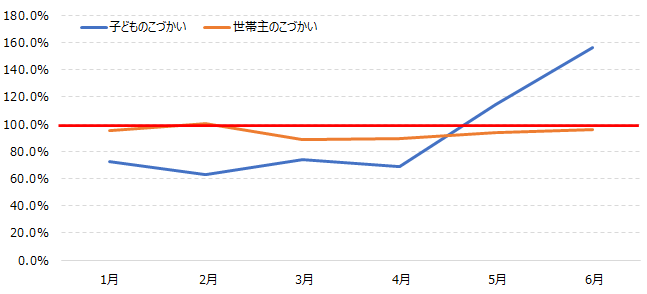

最後がこづかいです。

子どものこづかいは、上述した、新学期のずれ込み影響が大きいと考えられます。

将来の先行き不安の中、子どものこづかいを絞った家庭も存在したとも推測されます。

5月以降の伸びは、反動減、というより、一定の状況が見えてきたことと、本来4月以前で消費するであろう物への支給と捉えるのが、おそらく適切でしょう。

なお、世帯主のこづかい、日本ですと主に「お父さんのこづかい」ですが、これは変わらず維持されているようです。