新型コロナウイルス影響により、多くの飲食店が大打撃を受けています。

そのような中、テイクアウト/デリバリーの波に乗れた所は、なんとか業容を維持、お店によっては拡大もできています。

しかし、この波が一過性の物で終わり数字が落ち込むリスクもあります。

どういうことでしょうか?

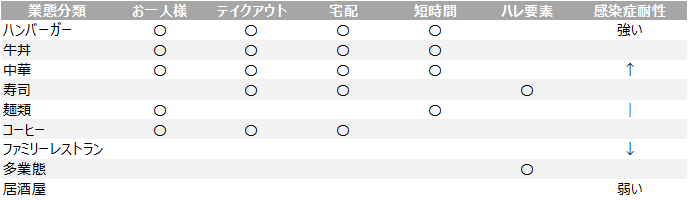

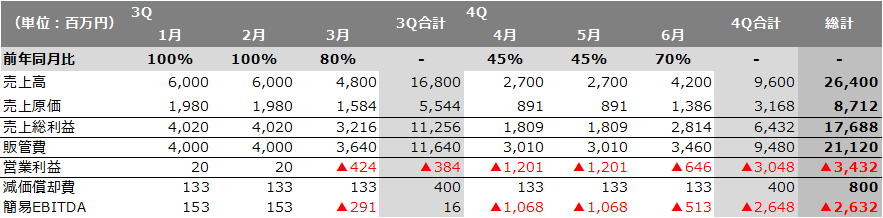

飲食店の状況

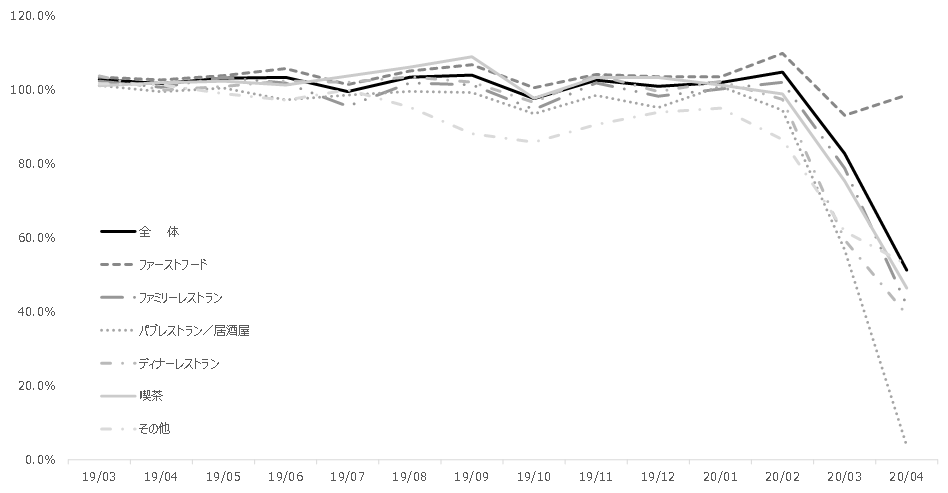

コロナ渦での飲食店の状況は、これまで当サイトで取り扱ってきました。

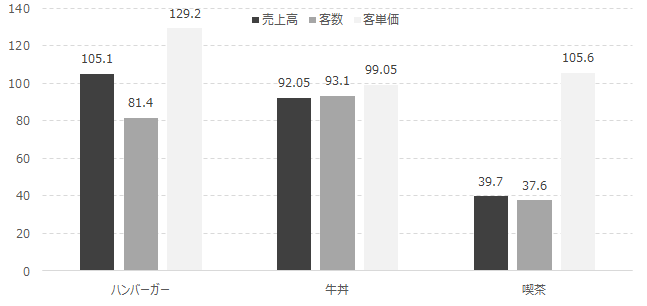

結論、ファストフード系をはじめとして、テイクアウト/デリバリーに対応した、対応しやすい業態は、今回の新型コロナウイルス影響も乗り切り、数字が安定しています。

アフターコロナ/withコロナの世界では、テイクアウト/デリバリーのウェイトが大きくなっていくのは間違いが無いでしょう。

そして、テイクアウト/デリバリーに対応できない、しづらい業態は、独自の付加価値を提供できなければ、先細りになるか、消滅していくでしょう。

しかし、単純にテイクアウト/デリバリーに対応していれば良いというわけでもありません。

フードデリバリーサービスは追い風

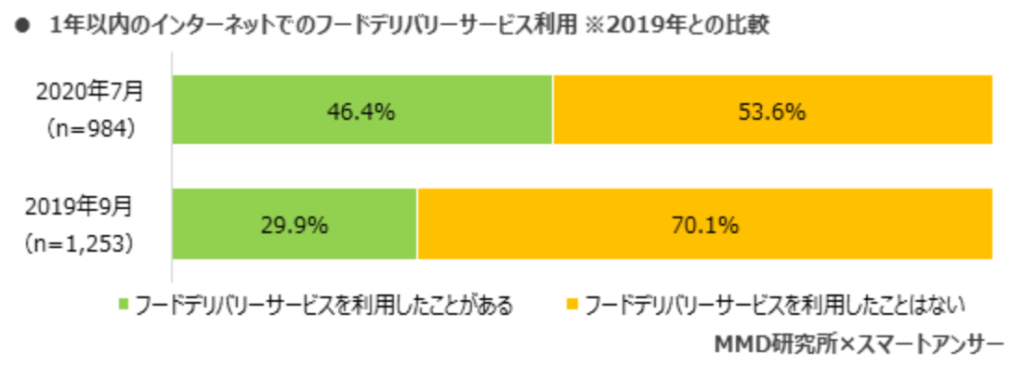

この話を続けるにあたり、見ていただきたいアンケート調査があります。

MMD研究所が行った、「2020年インターネットでのフードデリバリーサービスに関する調査」です。

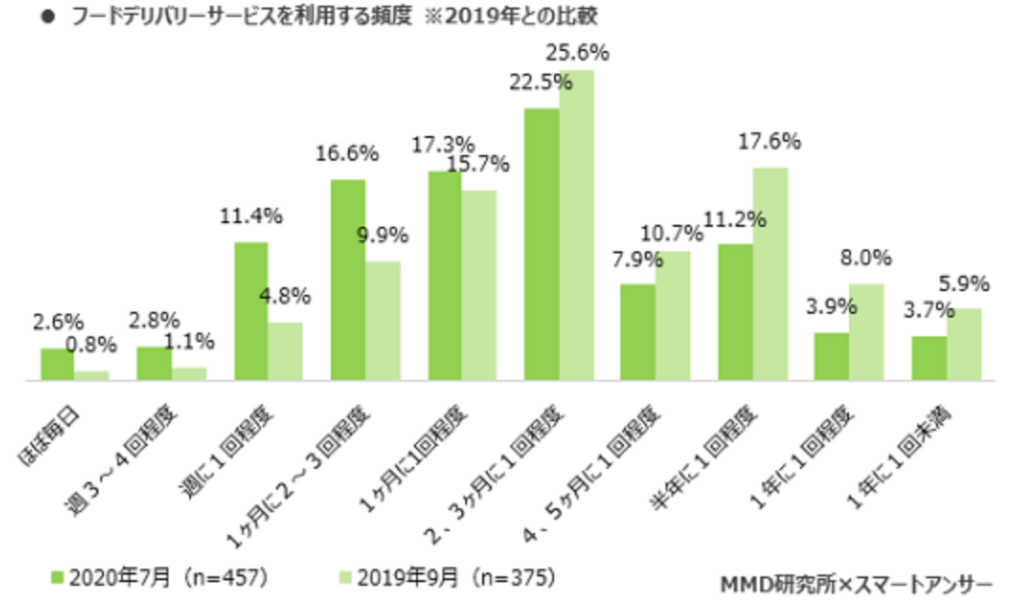

この通り、2019年と2020年では、フードデリバリーサービスの利用率に劇的な変化があります。

この理由は説明するまでも無いでしょう。

そして、単純な利用経験だけでなく、この通り利用頻度も劇的に上昇しています。

これだけ見ると、非常に追い風のように見えます。

実際に追い風であるのは確かでしょう。

利用シチュエーションの変化

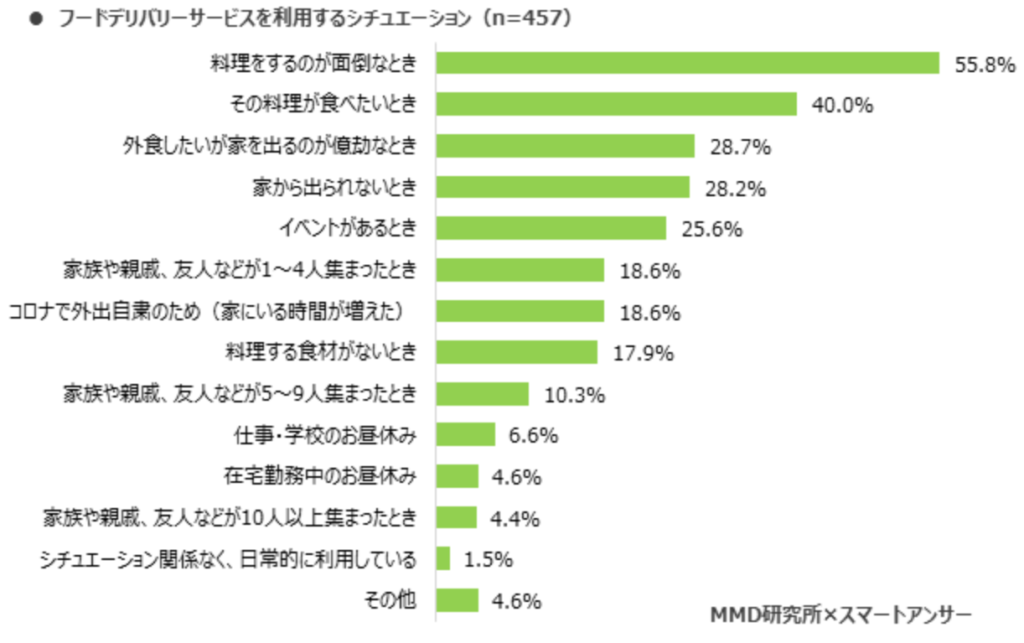

それでは、どのようなシチュエーションで利用されているのでしょうか?

その変化を見てみます。

まずは、直近の資料。

次に、2019年データ。

何が大きく変化しているかと言うと、

「家族友人が集まる時」が大きく減少し(これは当然に理解できる)、

「料理をするのが面倒なとき」「その料理が食べたいとき」が大きく伸びています。

(その他全般的に、人が集まる系を除き、様々なシチュエーションで伸びています。)

これらの大きく伸びている数字は、「コロナで外出自粛のため(家にいる時間が増えた)」に集計されていませんが、リモートワークの増加などを踏まえると、トータルとして「コロナ影響」によるものが大きいと考えて、大きな外れは無いでしょう。

つまり、一定程度、コロナ影響が落ち着いたら、数字が以前までとはならないにせよ、落ち込む可能性が大いにあるのです。

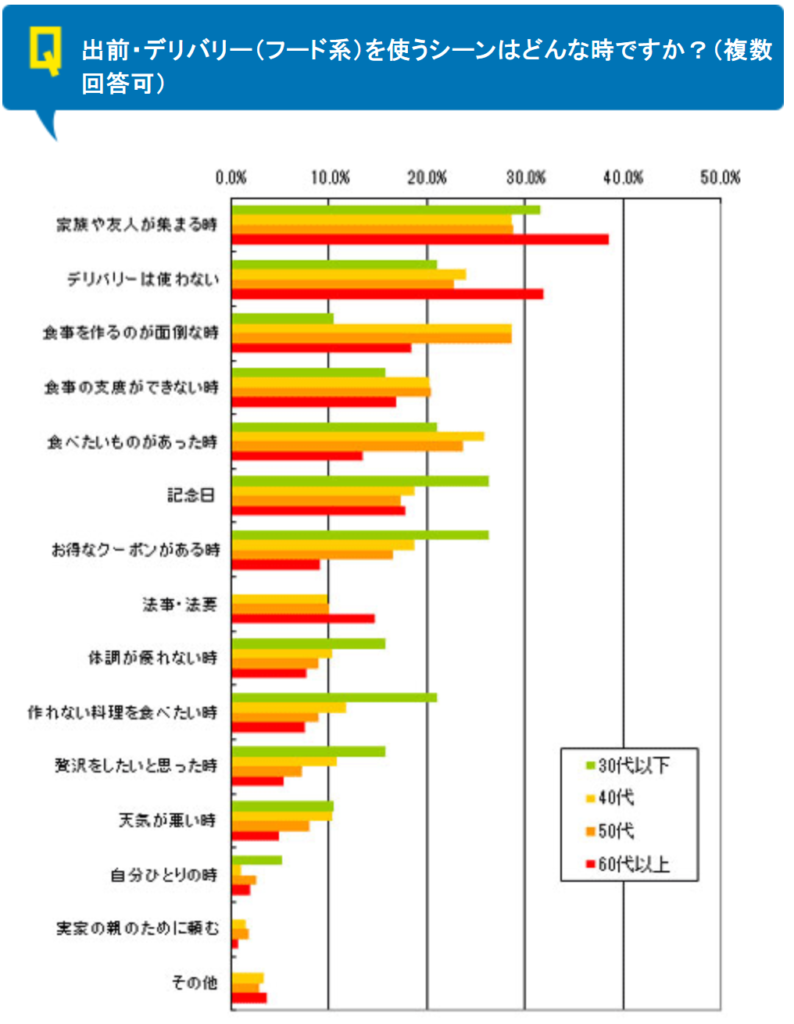

消費者が求めるものは?

もうテイクアウト/デリバリーは消費行動として定着化したんだから、そうそう落ち込まないよ。という意見も当然にあるかもしれません。

では何故、筆者がコロナ影響が落ち着いたら数字が落ち込むかもしれない、と考えるのか?というと、理由は3つあります。

「Uber Eats」はブームに終わるリスク有り

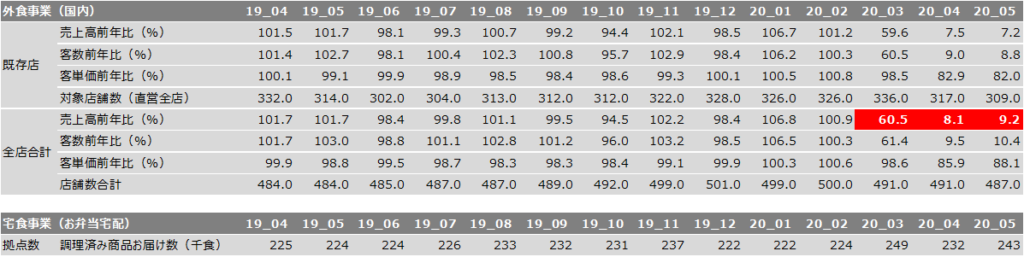

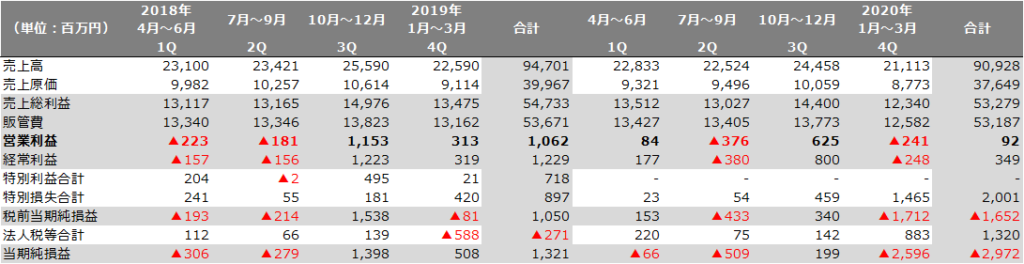

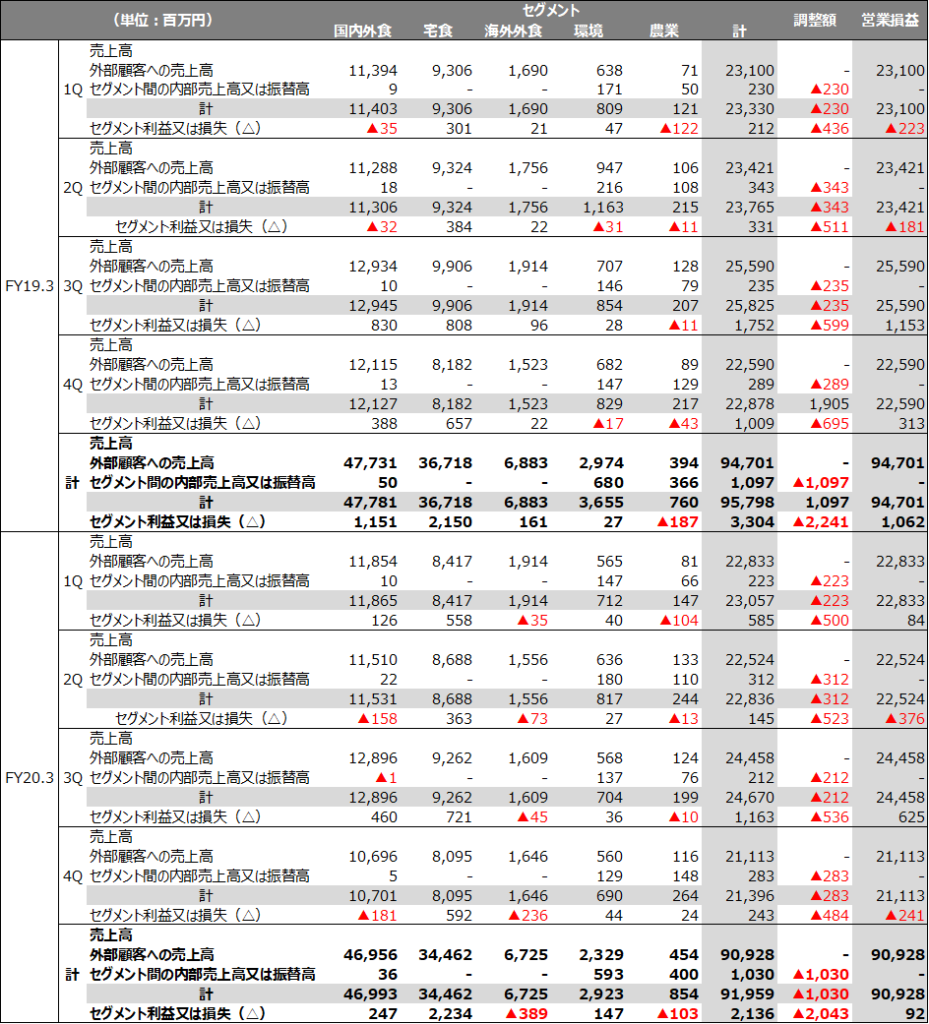

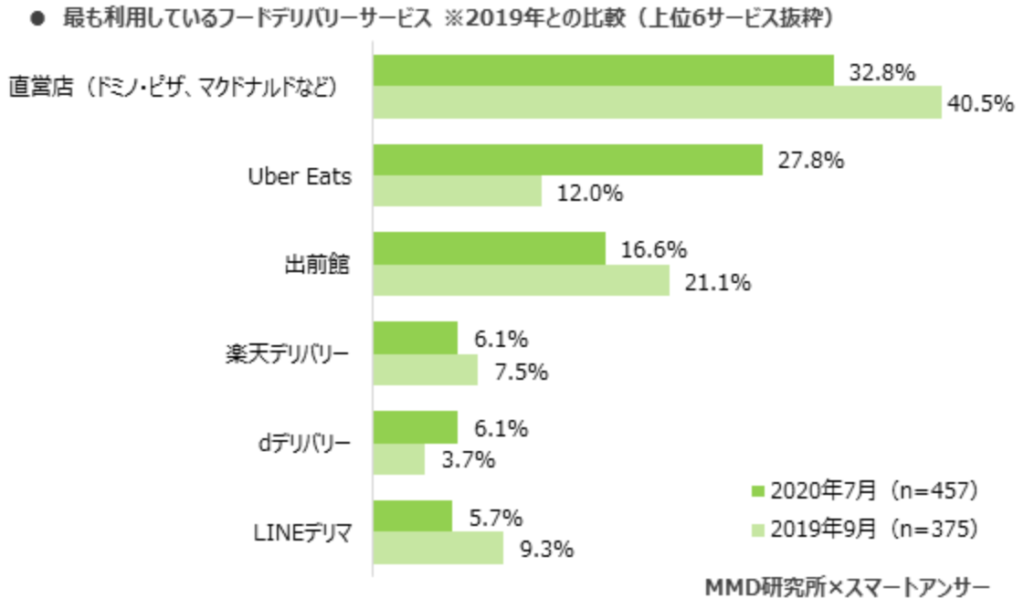

こちらの資料を見ていただきたいです。

デリバリーが増えたと。

それはわかりますが、何故、直営店と出前館の数字が落ちて、「Uber Eats」だけが伸びているのでしょうか?

ちょっと、おかしくないでしょうか?

これは、完全に推測が入ってしまうのですが、「この機会に、今まで使ったことがない、話題のUber Eatsを使ってみよう!」と考えた消費者が多かったからでは無いでしょうか?

直営店のデリバリーや出前館では、何か特別な新しい物を利用した感が無いですが、「Uber Eats」なら、まだ新鮮味が大いにあります。

ここで考えていただきたいのですが、「Uber Eats」で届いた料理って、本当に美味しかったですか?

もちろん、店舗が一生懸命作った料理であり、美味しいとは思いますが、店舗で食べるよりかは味が劣ったはずです。

冷めていますし、容器もオシャレじゃ無いからです。

(人により、受け止め方は当然に違うでしょうが。)

「Uber Eats」利用で、こなれたお客様は「まぁ、こんなもんか」となって、コロナ影響が落ち着いたら、一気に離れるリスクがあるのでは?と危惧する理由です。

ようは、ブームで終わるリスクがあるのでは?ということですね。

(出前館の他、競合の台頭の存在もあります。こちらの記事も参考にしてください。)

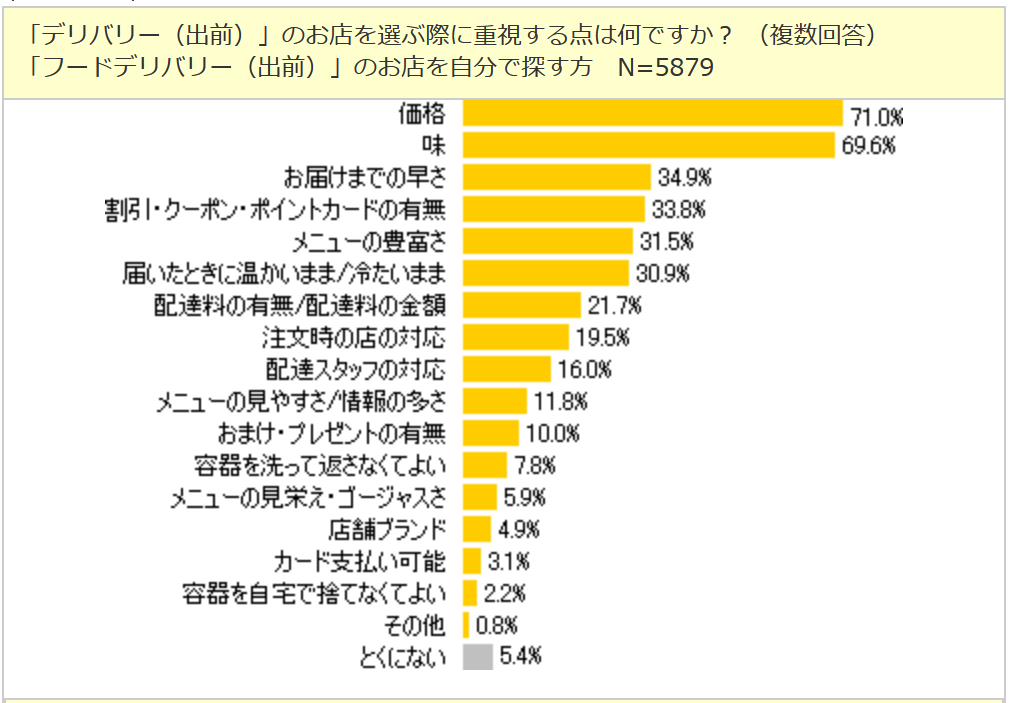

消費者が求めるものは「価格」と「味」

また、別のアンケート調査です。

結構、昔の資料です。

昔の資料をわざわざ持ってきましたが、最近の資料でも基本的には傾向は一緒です。

消費者が求めるものは、今も昔も、まず第一に「価格」で、次に「味」です。

「味」については、上記で触れました。

「価格」ですが、店舗側と配送側にそれぞれ手数料が乗ります。

つまり割高です。

(別に、割高なのを悪い、とは言っていません。)

繰り返しますが、端的に言って割高なのです。

消費者の心を掴むほどのバリュー感があるのか?が問題です。

体験を売れるのか?

では、バリュー感とは?の話になって時に、こちらのツイートが納得感があります。

ようは、店舗で食べるという行為は、単純に料理にお金を払っているのではなく、「体験」を買っているのだ、ということですね。

テイクアウト/デリバリーでは、この「体験」を売るのが難しいのです。

(Uber Eatsを利用する、という体験も1,2回で十分でしょう。)

以上、今後、テイクアウト/デリバリーの数字が落ち込むリスクがあるよ、という話をしてきました。

ではどうすればよいのでしょうか?

この点はシンプルです。

テイクアウト/デリバリーに最適化された料理、容器、購買体験のパッケージを開発しましょう。

これに尽きます。

テイクアウトの大御所であるマクドナルドとかは参考になりそうですけれどね。

ハッピーセットなんかは、長く、家族世帯に売れている商品パッケージです。

飲食業界は、人口減少に伴い、間違いなくシュリンクしていくビジネスです。

そして、元々利益率が低いビジネスです。

テイクアウト/デリバリーの波に乗れたとしても、今後どうなるかがわかりません。

生半可な対応では、100%生き残れないでしょう。

何度も書いていますが、テイクアウト/デリバリーのウェイトが大きくなっているのは間違いがありません。

このチャンスを捉えて、時代の変化に対応していって欲しいものです。