新型コロナウイルス感染拡大による経済不況により、居酒屋業界は多大なダメージを受けています。

今回は、居酒屋業界の例として直近5月の全店前年同月比が9%(▲91%)のワタミを取り上げます。

ワタミの経営は大丈夫なのでしょうか?

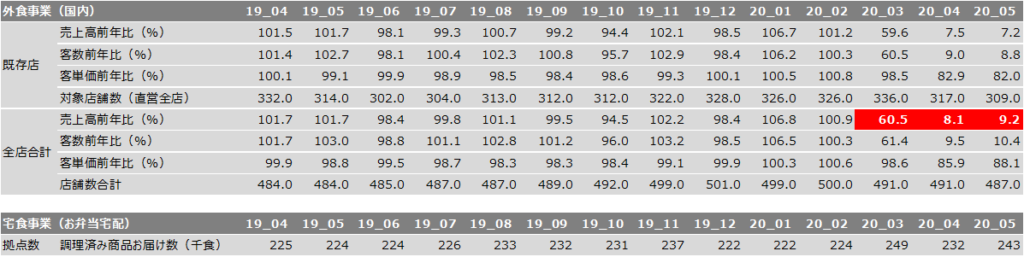

直近の月次業績

早速ですが、ワタミ㈱の月次業績推移は次の通りとなります。

この通り(赤色網掛部分)、全店の前年同月比が3月は60.5%、4月は8.1%、5月は9.2%という前代未聞の数字となっています。

これは、外出自粛、営業自粛要請に伴う、店舗休業の影響です。

このような状況のため、60店~80店の規模で店舗クローズを行う旨の報道が出ています。

ワタミ㈱の業績状況

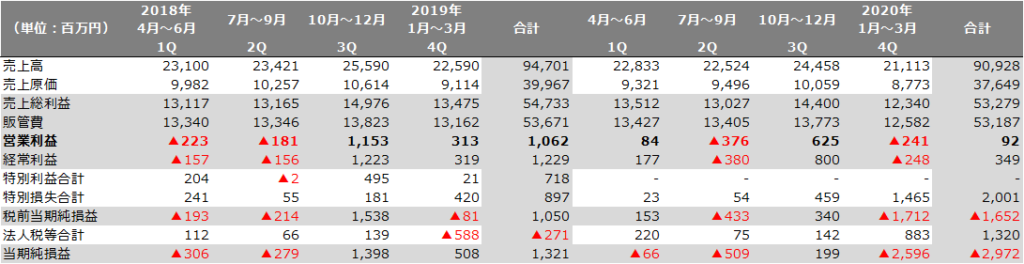

それでは次に、業績、PL推移(四半期毎)です。

居酒屋業態が主要事業ですので、第3Q(10月~12月)に儲けて、他の四半期は赤字、もしくはそれに近い状態ということがわかります。

ここから上の前年同月比のデータを用いて業績シミュレーションを行いたいと思うのですが、ワタミ㈱の場合は単純には行きません。

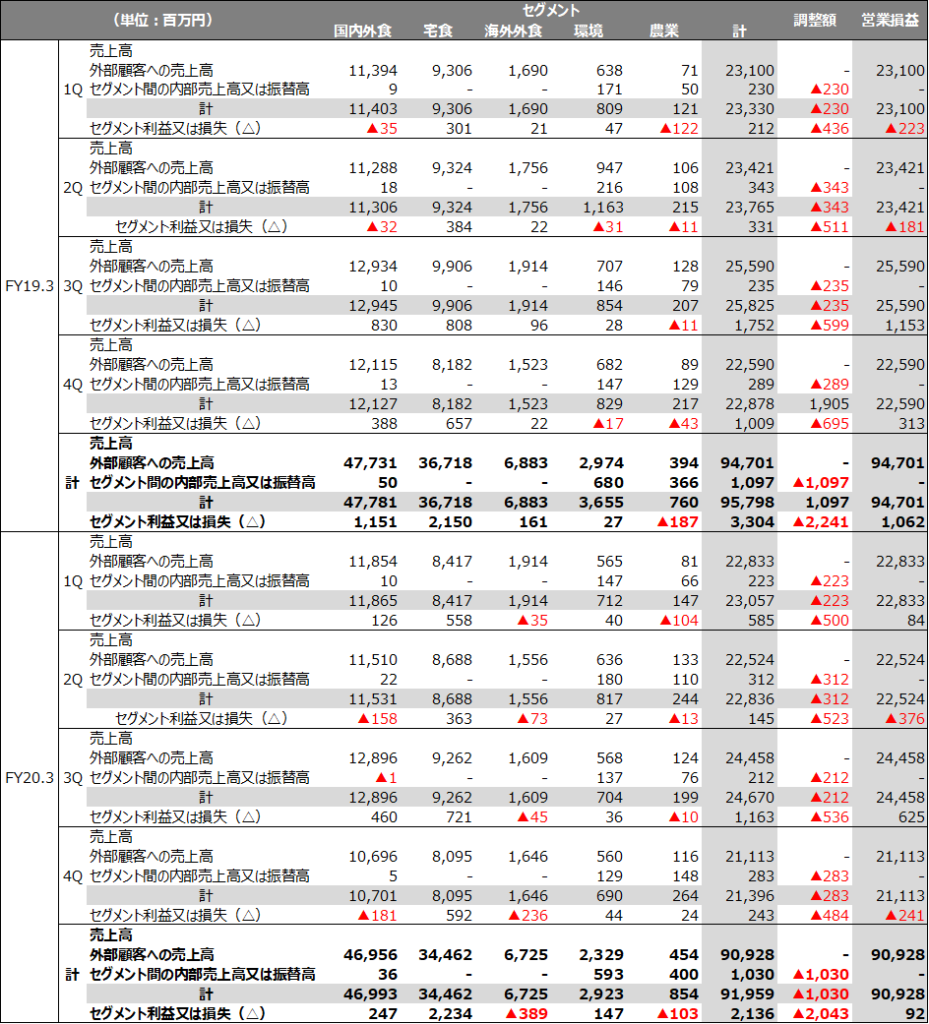

ワタミ㈱は、居酒屋、つまり外食事業の他に、お弁当宅配の宅食事業、農業、環境事業などがあるからです。

セグメントベースで業績を考えていく必要があります。

ワタミ㈱のセグメント利益を四半期毎に輪切りしたものが次の資料です。

この資料を元に、2021年3月期の業績をシミュレーションしてみましょう。

なお、ワタミ㈱は2021年3月期の業績予想を、「合理的に算定することが困難」として公開をしていません(当然ではありますが)。

2021年3月期の業績シミュレーション

シミュレーションの前提条件は次の通りです。

外食事業のシミュレーション前提

- 1Qは、6月に営業を再開し、多少の回復をすることを前提に四半期全体で25%の前年同月比を置く

- 2Qは影響を引きずり60%、3Q4Qも同様ももう少し回復する前提で80%の前年同月比を置く

- 原価率30%、人件費率30%、家賃・減価償却費等比率30%、その他費用率10%とする

(セグメントベースで見ると、外食事業は利益がほとんど出ていないので、売上100%に対して費用も100%で設定) - 原価率は物流固定費の存在はとりあえず無視して完全変動費とする

- 人件費は、休業中も正社員の給料保証を行っているので100%、パート・アルバイトは完全変動費とする

- 正社員とパート・アルバイトの比率は50%:50%でざっくり設定

- 家賃・減価償却費等は完全固定費とする

- その他費用は完全変動費とする

その他、宅食事業と環境、農業、全社調整額は前年の横置き、海外事業は中国エリアの撤退やコロナ影響を考えて、前年4Qをそのまま通期に渡り横置き、としました。

(上の方で示した前年同月比で、宅食事業が増加傾向にあったので、多少プラスで置いても良いかもしれませんが、とりあえず横置きです。)

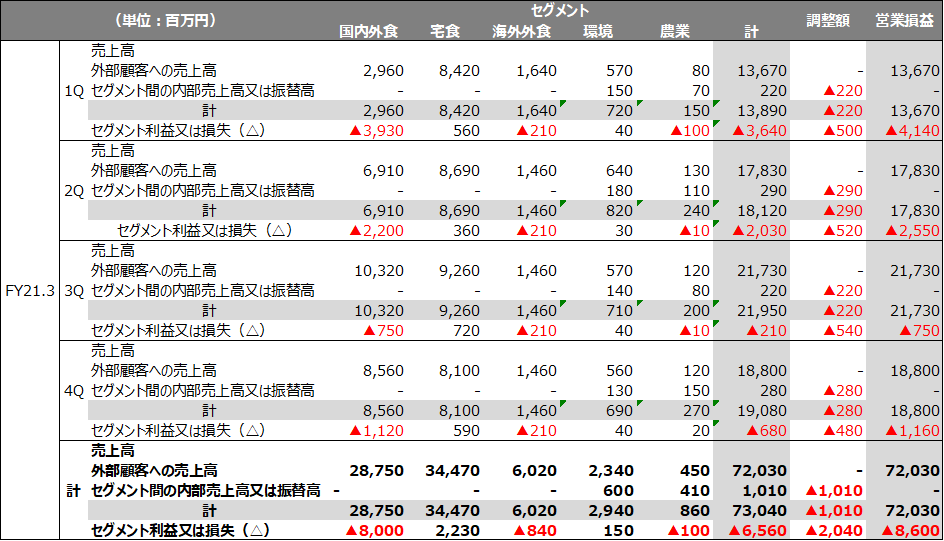

これらを反映させた、2021年3月期の業績シミュレーションは次の通りとなります。

一番右下の営業損益▲8,600、単位が百万円なので営業赤字86億円という数字になりました。

すごい数字です。

本当に、ワタミ㈱の経営は大丈夫なのでしょうか?

キャッシュ・イズ・キング

結論、すくなくともこの先1年でどうこうなることは無いと言えます。

理由は、営業赤字の額面ほどのCash流出が無いことと、ワタミ㈱が多額のCashを保有していることです。

実際のCash流出額

ワタミ㈱のFY19、FY20の減価償却費は約29億円計上されています。

減損損失を計上しつつも、有形固定資産と無形固定資産の簿価残は、FY19、FY20で同程度の数字がBS上計上されており、FY21も同程度の減価償却費約29億円が計上されるものと考えられます。

つまり、実際のCash流出額(営業キャッシュ・フロー)は86億円ではなく、約57億円と考えられます。

加えて、報道の通り店舗クローズが行われるであろうことと、コスト削減を行わないということは無いでしょうから、営業キャッシュ・フローは上記ほど悪化しないことは間違いなく指摘できます。

投資キャッシュ・フローや財務キャッシュ・フローについても、追加融資を行いFY21の追加投資と借入返済分は調達するであろうことから、実際のCashOutはもっと小さくなるはずです。

(短期借入金約69億円もロールするものと思われます。)

自己資本比率が34%と、外食産業としては比較的普通な数字であることも追加融資を有利に働かせるでしょう。

売上全体では50%減にはなっていないので、融資保証は交渉が難しいかもしれませんが。

多額のCashを保有している

そしてこれが一つ大きいのですが、ワタミ㈱は2020年3月期時点で約109億円のCashを保有しています。

(過去に行われた、ワタミの介護㈱の売却がここで効いてきているわけですね。)

つまり、この先1年でワタミ㈱がどうこうなる、ということは無いと考えられます。

正に、「キャッシュ・イズ・キング」です。

ただ、キャッシュ・フロー自体は大打撃を受けている状態ですので、既に計画しているであろう不採算店のクローズ、安全資金確保のための追加融資は早々に行う必要があります。

創業オーナーは「居酒屋3割閉店を覚悟」とのことですが、これは必須と考えた方が良いでしょう。

ワタミ㈱からの学び

ワタミ㈱の財務分析を行っていて感じるのが2点あります。

1つが、上述の通り「キャッシュ・イズ・キング」です。

Cashが潤沢にあれば、とりあえず何とかなります。

2つが、異なるタイプの主力事業が他にあることの強みです。

ワタミ㈱は外食事業の他に、高齢者向けのお弁当宅配事業である宅食事業があります。

この宅食事業が十分な利益を出しており、外食事業が傾いていても、経営に致命的なダメージを及ぼさずに済んでいます。

同じ食に関連するビジネスでも、外の食と中の食で分散されており、これが今回のコロナ危機では幸運な方向に働いたと言えます。

同じ外食産業でもレストラン事業一本で経営をしている㈱ジョイフルに関しても、同様の分析を行っておりますので、参考にしてみてください。

コメント