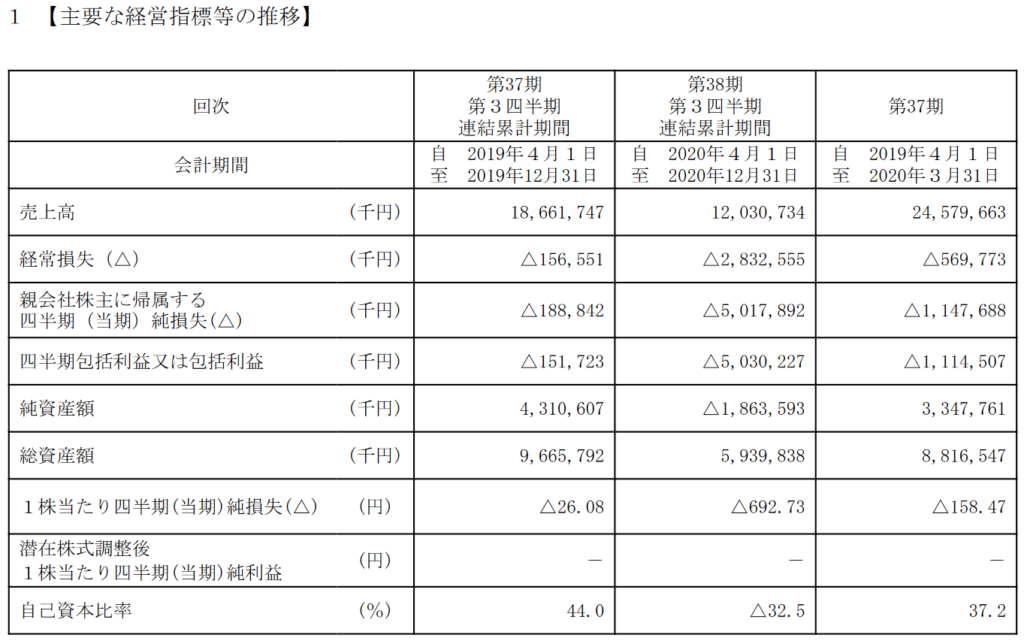

2020年9月8日、各誌よりコロワイドによる大戸屋TOBが成立したとの報が出ました。

併せて、コロワイドからもリリースが出て、47%程の着地で成立する事が確実となりました。

とりあえず、現時点でのまとめです。

(注)本日の中で一定の動きがあったので、一番下の方で追記をしています。

当ブログでの過去記事

とりあえず、過去記事です。

経緯等を把握したい方は、下記もご参照ください。

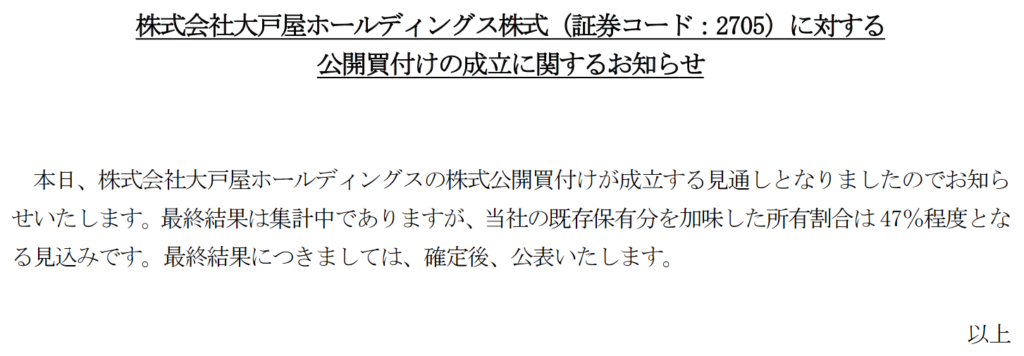

コロワイドのTOB成立リリース

各誌より、コロワイドによる、大戸屋TOBが成立したとの報道が流れ、併せて㈱コロワイドより、次のようにリリースが出ていました。

第2ラウンドにて、とりあえずの決着、という形になりました。

ほぼほぼ既定路線ではありましたが。

状況の解説

筆者のツイートをベースに、状況の解説をしていきます。

結果47%で着地

大戸屋ですが、個人投資家からの支持が非常に強い会社で、既報の通り下限45%では成立がしませんでした。

この点については多くの外部投資家も一定読んでいたようで、様子見スタンスをとっていました。

仮に手を出して、結論として不成立で着地してしまったら、手元に残る株式の処分に困るわけです(TOBで上がっている株価が、不成立だとまた下がるリスクも大きいですし)。

これが下限40%に条件変更があった事で、成立の可能性が一気に高まったので、利ザヤを取るだけのリスクが大きく下がりました。

結果、トータル47%程での着地となったわけです。

躊躇していたのが問題無いと見込まれたのですね。

なお、投資家の躊躇は上限に関しても存在していました。

仮に上限を超えて成立した場合に、抽選に外れたら、処分に困る株式がこれもまた手元に残るからです。

まぁ、株価を見ていると、下限40%に下げても不成立の可能性がありそうだ、という着地にはなっています。

どれだけ投資家から、大戸屋株主による大戸屋への支持が厚いか、逆にコロワイドに対する支持が弱いか、と受け止められていたのかが読み取れます。

上場廃止とスクイーズアウトは無い

さて、本件は入り口から上場廃止を目的としていなかったので、上場廃止は無く、スクイーズアウト(少数株主の排除)は無いです。

持株比率が47%でも、議決権行使比率を考えると実質過半数であり、支配力を得ているから、無理して100%子会社化する必要が無いのですね。

このまま行けば、経営陣の刷新、経営方針の転換は必至でしょう。

今後の重要事項~PMI~

さて、今後のイベントはPMIです。

PMIとは、買収後の経営統合プロセスの事です。

ポスト・マージャー・インテグレーションの略で、経営面、業務面、意識面において、統合を図ります。

株式を買い、おたくを子会社化しました、これで決着、後は我々の指示に従ってください。

とは当然ですがなりません。

(これをすると、ただの株式投資になってしまいますね。)

買収する側の会社が、買収した会社に入り込んで、様々な面で影響力を発揮しなければいけないのです。

(これにより、買収した会社の価値をあげるなり、買収する側の会社とシナジーを出して、トータルとして投資に対してリターンを得る必要があるからです。)

ただ、このPMIが難航しそうです。

従業員側の反発は結構強かったという報道をチラホラ散見します。

会見で三上氏は「コロワイドは大戸屋の経営理念を軽んじ、あるいは否定している。(コロワイド傘下になれば)店内調理を守れないのではないかという不安がある」と主張。コロワイド傘下となった場合には退社する意向を示している社員がいると明かし「私もコロワイド傘下となれば退社する意思だ。店内調理や『おいしい料理を提供する』という経営理念が薄まるのなら(大戸屋で)仕事をする意味はない」と話した。

日経ビジネス「大戸屋社員がTOBに反対表明「コロワイド傘下なら辞める」」より

入り口として反発の強い方々とどのようにコミュニケーションをとっていくのか。

上でのツイートにもある通り、飲食店の成否は従業員の存在が強く影響します。

これまでの大戸屋に対する強圧的態度を続けていては、PMIが難航する事は確実でしょう。

大戸屋側はどう動くのか?

経営の独立性を主張する大戸屋は提携先への第三者割当増資などを検討しており、両社の対立は長期化しそうだ。

(中略)

これに対し、大戸屋側はコロワイドによる臨時株主総会の招集請求に備える一方、新たな外部資本を模索。8月には食材宅配オイシックス・ラ・大地と業務提携しており、買収阻止に向け対抗措置の検討を続ける。

時事ドットコムニュース「コロワイド、敵対的TOB成立 大戸屋と対立長期化も」より

さて、大戸屋側の動きですが、今後、どのように出るでしょうか?

報道では、臨時株主総会の招集請求に備えるのと、第三者割当を模索、とあります。

招集請求は当然そうですね。

ここで経営陣の刷新が行われるのですから。

対抗策として第三者割当増資があるそうですが、果たしてどうなるでしょうか。

有利発行でなければ、公開会社の場合、取締役会決議で第三者割当増資を行えますが、果たして逆転の一手を打てるでしょうか。

(追記)9月9日中の動き

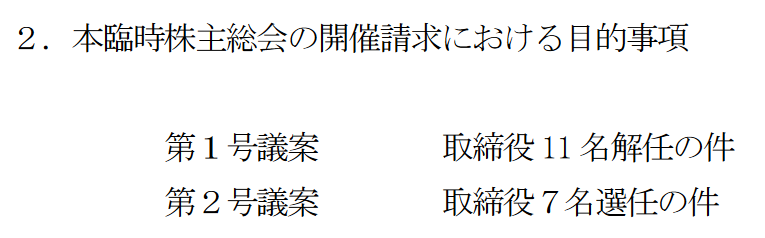

さて、9月9日中の動きですが、次のように、コロワイドからリリースが出ていました。

コロワイドから大戸屋に対する、臨時株主総会の開催請求ですね(上で言及した通りです)。

コロワイドからは、現在の大戸屋の取締役11名の解任と、コロワイド側が推薦する7名の取締役の選任を目的事項とした、臨時株主総会の開催を請求しています。

これに関しては、大戸屋側からもリリースが出ています(当然ですが、内容に相違はありません)。

一方、コロワイドは次のようにも記載しています。

同上

同上

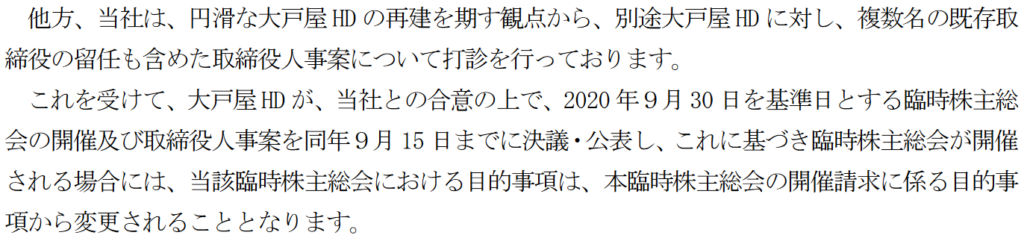

ようは、会社側(大戸屋側)が協力姿勢を示すなら、少なくとも目の前において、一部の取締役の留任は飲み込んでも良いよ、と言っているわけです。

このコロワイド側の柔軟姿勢には、いきなり現取締役を解任したらPMIがリアルに難航する、大戸屋株主のコロワイドに対する感情の氷解意図などが考えられます。

さて、これから大戸屋側をどのように出るでしょうか?

引き続き、状況を見ていきたいと思います。