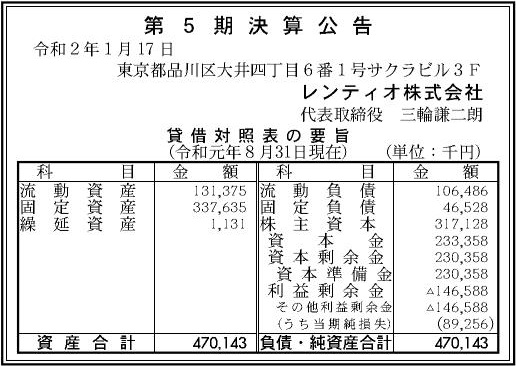

サーキットブレーカー、ここ最近、よく聞くけど、、、

新型ウイルスの影響は世界経済に猛威を振るっており、世界的にリセッションが懸念されています。

3月9日に米ニューヨーク市場において15分間、3月12日に再発動、そして3月18日に主要株価指数「S&P500」が7%下落したため、取引を15分間停止する3度目のサーキットブレーカーが発動されました。

2週間以内で3度も発動する、異常事態に陥っています。

3月19日にはアジア株式市場が下落、フィリピン、インドネシア、韓国の各マーケットでサーキットブレーカーが発動しました。

アジアでも次々と取引の一次停止が起きています。

フィリピンではフィリピン証券取引所で15分間取引が中断、総合株価指数(.PSI)が24%下落、

インドネシアではジャカルタ総合指数が5%下げた後、6営業日で4回目のサーキットブレーカーが発動、

韓国では韓国総合株価指数(KOSPI)が8%以上の大暴落が起き、KOSPIとKOSDAQの両マーケットで20分間のサーキットブレーカーが発動されました。

(参考)リセッションとは

景気の後退局面のことを言います。

景気は拡張と後退を交互に繰り返しますが、拡張から後退に入るタイミング(景気の山と言う)と、そして後退期の底(景気の谷)の間、つまり景気が低迷し後退していく期間のことです。

多くの金融関係者が、新型ウイルスがリセッションの引き金を引いた、と発言しています。

それでは、サーキットブレーカーとは

「サーキットブレーカー」とは、先物市場やオプション市場などで相場が想定外の急激な変動を見せた場合、取引所によって行われる、取引の一時中断措置のことです。

相場の保険的な性格をもつ制度で、取引に参加するプレイヤーを安心させる効果があると共に、冷静な判断を促しマーケットの過熱感を鎮めるために行われます。

取引を一時中断(5分から15分位の冷却時間)した後、制限値幅を一定程度拡大し、中断は解除され取引が再開されます。

それでも価格の変動が激しい場合は、段階的に制限値幅が拡大されていきます。

取引が完全に中断するのではなく、一部の取引が中断される場合のサーキットブレーカーのことは「サイドカー」と言います。

付け加えると、価格の異常な変動を防ぐために、1日に変動する価格の範囲に制限を与える「値幅制限」もサーキットブレーカーの一つなのですが、各メディアにおけるサーキットブレーカーの用語の使われ方としては「取引の一時中断」のことになります。

値幅制限における、上限まで価格が上昇し取引が動かなくなることを「ストップ高」、逆に下限まで落ちた場合のことを「ストップ安」と言います。

先物市場がサーキットブレーカーによって一時中断しても、個別株は動き続けます。

サーキットブレーカーの制度は、米国の1987年におきたブラックマンデーをきっかけにニューヨーク証券取引所で取り入れられました。

東京証券取引所と大阪証券取引所では1994年から、東京工業品取引所では2009年から導入されました。

発動事例としては、2001年におきたアメリカ同時多発テロ、2008年のリーマンショック、2011年の東日本大震災、そして最近では2016年のイギリスのEU離脱における混乱で、日経平均株価が急落した際に日経平均先物(大阪取引所)でサーキットブレーカーが発動しました。

IPOにも影響

マーケットの乱高下(今回の場合は暴落の方向性)は投資家に不安を招きます。

それはIPOにも大きく影響を与えます。

直近のIPOにおいて初値が公開価格を下回るケースが相次ぎ、IPOを中止する企業も出始めている状況です。

3月18日にIPOをよていしていたファストフィットネスジャパンをはじめ、既に3月に入ってから6社が新規上場を見送っています。

予定通りIPOを行った企業においても、公開価格を上回る水準で取引がなされているのはわずか1社のみです(執筆時点)。

これは当然、日本に限らずのことで、アメリカや中国をはじめ、世界中でIPOを中止する企業が相次いでいます。

東京証券取引所は、新型ウイルスの影響で一時的に業績が悪化している場合には、審査場でもそれを勘案するという、収益性の判断を柔軟にする方針を発表しています。

あわせて、上場承認とならなかった場合において、再審査料を免除することも決定しています。

この東京証券取引所の特別措置は非常に良いものだとは思うのですが、企業の事業計画に与える影響をフォローしきることはできません。

景気自体も後退し、消費が落ち込む中、企業経営上、厳しい状況の会社も多いでしょう。

その中でのIPO中止は、企業の資金計画に大きなインパクトをもたらします。

新型ウイルスによる影響は、ここから半年は最低でも続くと予想でき、IPOの数が回復するのも半年はかかるでしょう。

この期間、如何に業績を維持し、資金を確保していくか、ジャンプアップのための力を溜めるか、正念場です。