この1,2月程、種苗法改正について話題が飛び交っていました。

結局、今回の成立は見送りなのか、それとも誤報なのか錯綜していますが、このまま見送りとなれば、非常にもったいない話だと考えています。

それは、「日本の農業をどうしていくのか?」という大前提、つまりポリシーレベルの話が抜け落ちているように思えるからです。

ここでは、種苗法が掲げている内容、その賛否意見などについて考えていきます。

種苗法改正案のポイント

用語について

まず最初に、種苗法改正案の内容について、そのポイントを示します。

その前に簡単に用語について。

種苗とは、種と苗のことで、つまり農作物の繁殖に使うものです。

種苗法とは、新しい品種を開発した人の権利保護の法律で、いわざ農業における「知的財産権」のような法律です。

種苗法改正案のポイント

この種苗法の改正についての論点、改正案のポイントは次の2つです。

- 日本ブランドの海外流出の防止

- 新品種開発者の権利保護の強化

まず、日本ブランドの海外流出の防止についてです。

各報道ですと、実際に中国や韓国に流出したという「シャインマスカット」や、韓国で栽培がされてしまったというイチゴの各品種(とちおとめ等)が代表例としてあげられていました。

今回の改正では、上記のような海外流出を防ぐために、開発者が輸出や栽培可能な国や地域を指定できる、つまり指定地域以外への持ち出しを禁止することができる内容に、と案が出されています。

次に、新品種開発者の権利保護の強化についてです。

農家では、収穫された農作物から種などを採取して次の栽培に使う「自家増殖(自家採種)」というものが当たり前に行われてきました。

つまり、仮にコストをかけて新品種を開発しても、自家増殖によって種苗販売が阻害されては、新品種開発の投資回収ができないのです。

(最初に販売する種を高額に設定しないといけない。)

今回の改正では、この自家増殖について制限を加える、つまり投資を行い新品種開発をした人の権利を強化、登録品種について開発者の許認可を必要とする内容に、と案が出されています。

この改正案について、賛否が飛び交っていたのです。

一応、登場人物についても整理

後、一口に農家といっても、種苗についての権利を持っていたり、種苗を生産をしている種苗業者(育成農家)と、

実際に種苗を買い付けて農産物を生産する農業生産者(生産農家)と、登場人物がわかれます。

どちらにとってのメリット・デメリットなのか?も考えないといけないので、大前提の一つとして、これも整理しておかないといけないです。

構造としては、種苗法改正案は種苗業者(育成農家)にとってメリットのある話で、農業生産者(生産農家)にとっては制約が増える話になります。

賛成意見の内容

それでは、まずは賛成意見について、いくつかピックアップをしてみます。

登録品種のみだから影響が少ない

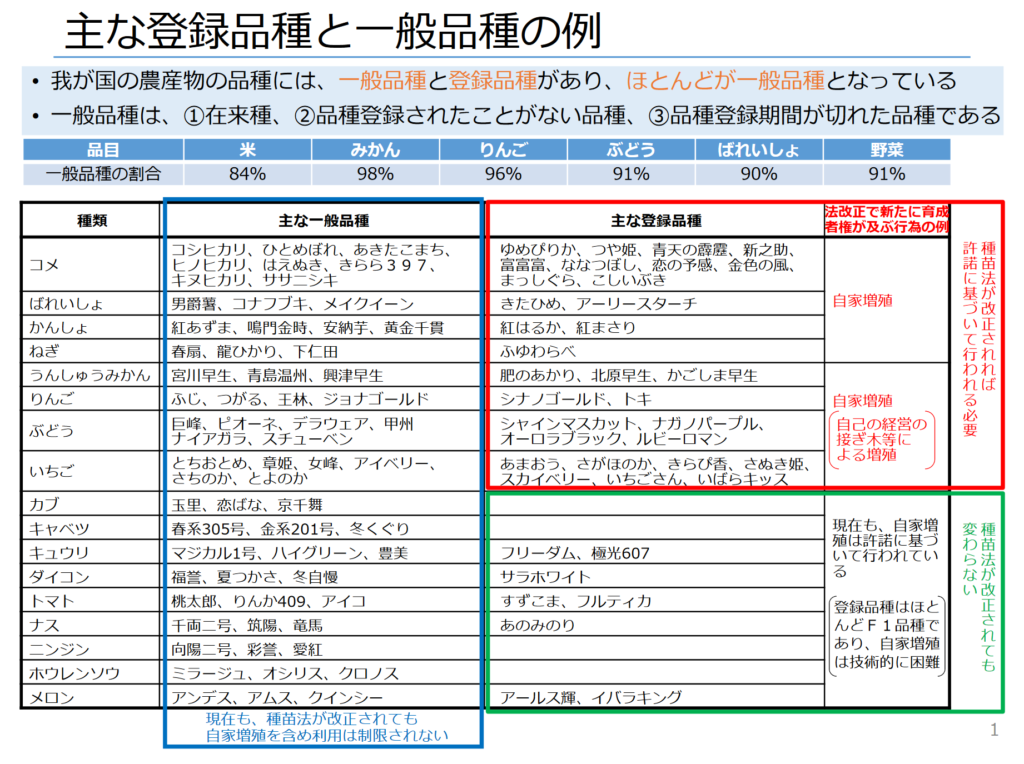

こちらの資料をご覧ください。

この通り、今回の改正案はあくまでも「登録品種」が対象です。

日本の農産物は、一般品種と登録品種があり、そして自家増殖について制限の無い一般品種が全体の90%以上を占めています。

つまり、仮に登録品種に関して自家増殖ができず、栽培のたびに種苗を買い付けることになったとしても、大多数の農業生産者にとっては影響の無い話なのです。

生産対象となる農産物の90%以上が一般品種だからです。

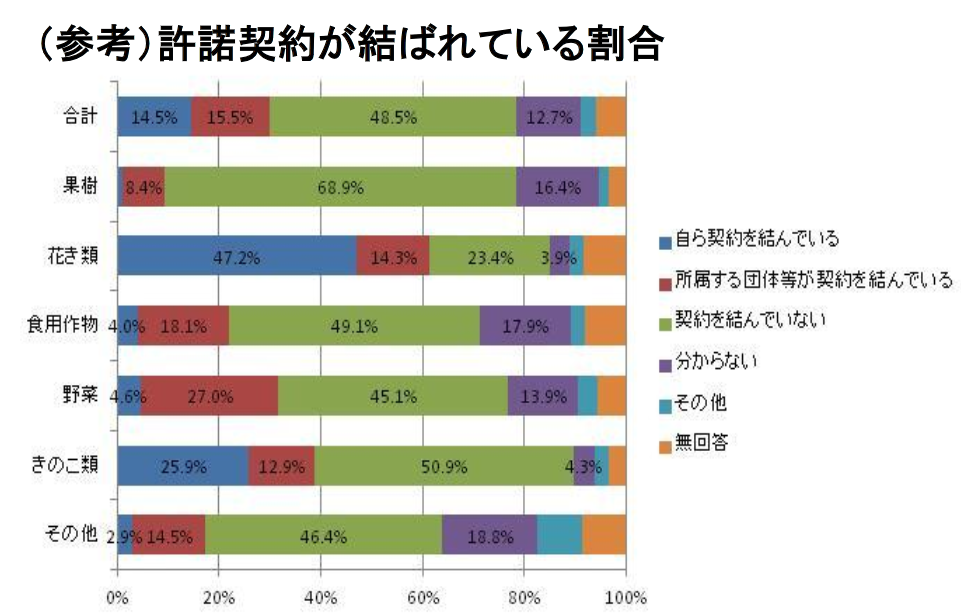

自家増殖を行っていない農家の方が多く、また行っていても既に許諾をとっている場合もある

これは自家増殖を行っている農家の割合です。

約38.2%が自家増殖を行っているようです(平成20年時点)。

また、自家増殖を行っており、すでに許諾契約が結ばれている割合は約29%となっています。

つまり、全体としては自家増殖を行っていて、許諾契約が結ばれていない割合は全体の約27%になります。

ようは、マジョリティとしては自家増殖を行っていないか、行っていて既に許諾契約をとっており、上述一般品種の話とあわせて、全体感として既存の農家に与える影響は少ない、という意見です。

加えて、例えば野菜などはF1種(自家増殖ができない品種)であり、そもそもとして自家増殖していないよね、という意見もあります。

(少なくとも国内の範囲では)日本ブランドの海外流出防止効果がある

一方、反対意見に関して一部書くと、日本ブランドの海外流出防止ですが、実は海外各国において品種登録もしなければ制限がかけられず、実態としてはあまり効果が無いのでは、という声があります。

これについて、少なくとも日本国内の範囲では、海外への流出防止効果があるから進めるべきだ、という意見があります。

違反すると、10年以下の懲役1000万以下の罰金(農業生産法人は3億円以下の罰金)を科せられる形になるので抑止力になる、ということです。

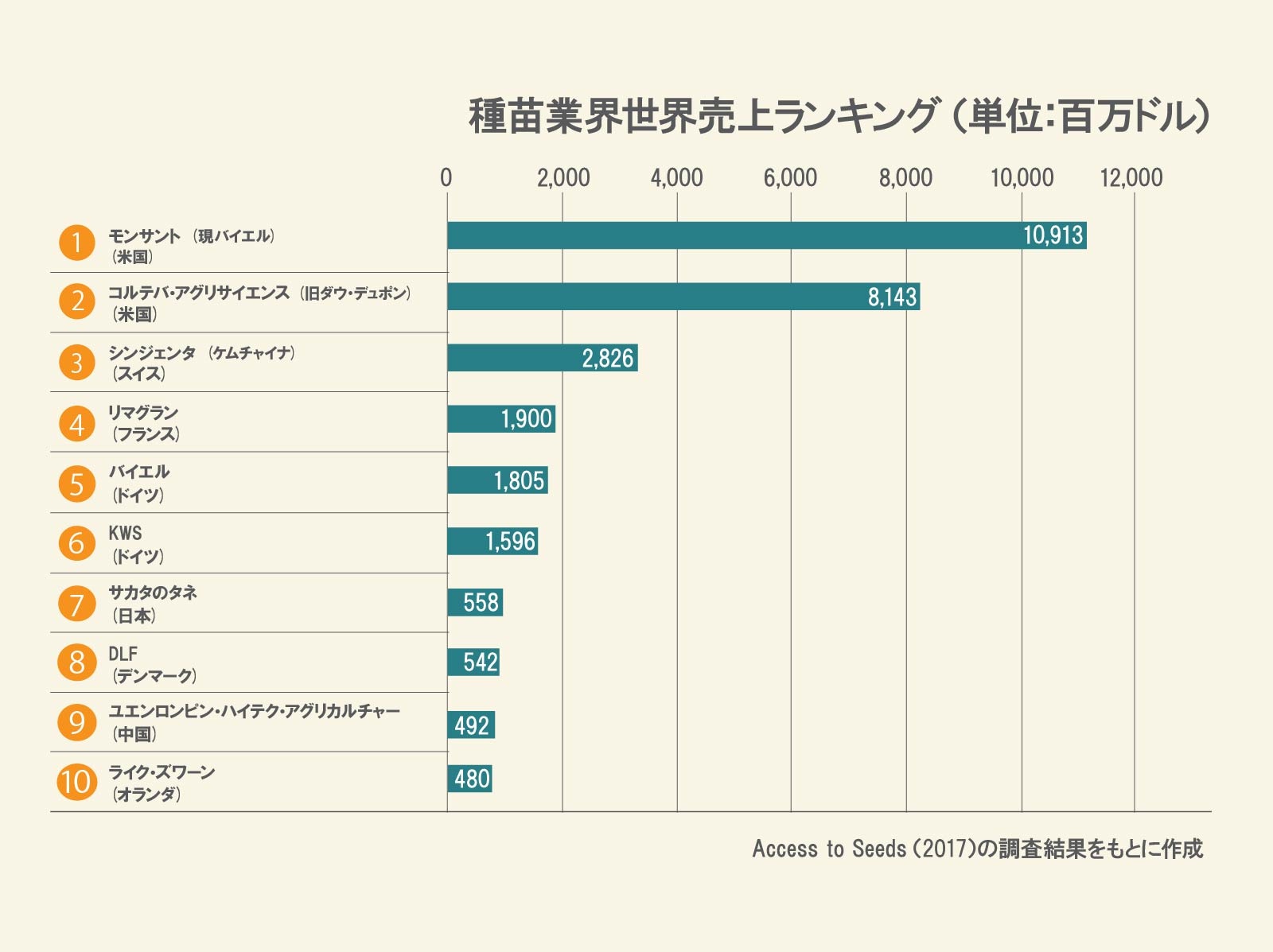

そもそも世界種苗大手は日本市場を相手にしていない

さらに、農作物の品目別に見てみると、そもそもとして世界の種苗大手は日本市場を相手にしていないよね、という意見も出ています。

これは、反対意見として出ている、海外大資本に日本の食を支配される懸念についての、反証意見です。

例えば、小麦や大豆などの穀物類の食糧自給率は10%を切っています。

一方、米はほぼほぼ100%に近く、野菜は80%超の自給率です。

野菜に関しても、輸入品は主に加工用なので、日本国内全体での米・野菜の自給率はほぼほぼ100%となっており、この領域にわざわざ売り込みをかけようとしないであろう、という意見です。

小麦や大豆、トウモロコシなどにおいて、既に欧米、特にアメリカが事実上日本を占有している状態である上に、日本市場でのこれ以上の食い込みにビジネス的なうま味が無い、ということです。

少しカーブから入った意見では、TPPの時も悲観的意見が多く出たけれども(日本亡国論として)、結局、日本は崩壊していないよね、結局、大資本による食の支配とかって、ただの陰謀論だよね、という声もあります。

そこまでカーブを効かせた意見でなくても、欧米種苗業者と、日本国内の種苗業者では、得意な作物が異なるため、批判的意見を持つ方に対して、一概に欧米巨大資本に支配されるとは言えない、という声もあります。

反対意見の内容

それでは反対意見の一部ピックアップです。

自家増殖をしている農家にとって負担が増える

上述の通り、全体として自家増殖を行っていて、許諾契約が結ばれていない割合は全体の約27%になります。

マジョリティとしては低いにせよ、割合としては約27%も自家増殖を行っており、また確かに登録品種に限るといっても影響する農家が出る以上、影響が出ることには変わりはないのだから、この点についてはどうするのか?という意見です。

今まで、登録品種に関して自家増殖を行っていて、許諾をとっていないのならば、後出しじゃんけん的に制限されるわけなので、拒否反応を示すのは当然と言えば当然でしょう。

自家増殖を監視する仕組みが整っていないから意味が無い

また、仮に自家増殖に制限が加わったとして、それに対する監視体制はどうするのか?という意見もあります。

つまり、真面目に許諾を結んだり、一般品種への栽培に切り替えたりした農家が損をし、実質的に監視がされていない状況で黙って登録品種の自家増殖を継続した農家だけが一方的に得をする。

そのような状況は、果たして許されるのか?ということですね。

海外での品種登録をしないといけないから流出防止効果は低い

これに関しては上でも述べたのですが、日本国内で制限をかけても、海外にはその法が及びません。

海外での品種登録については、UPOV条約というものがあり、自国内での譲渡開始後(新品種の販売開始)、4年以内(果樹など木本性植物は6年以内)に出願申請を行わなければなりません。

しかも、流出可能性のある国で、それぞれ個別に申請をする必要があります。

4年という期間を過ぎると品種登録はできなくなり、また海外での手続きになるため、高負担となっています。

つまり、今回の種苗法改正と、海外への新品種の流出防止は関係が無い、効果は低い、ということです。

シャインマスカットについても、登録期限が切れたことが問題で、仮に登録が通っていれば問題がなく差し止めができたはずであり、種苗法とは関係がないのです。

日本の食を大資本に支配される

そして、反対意見として一番ウェイトが重いように感じるのが、日本の食の大資本による支配についてです。

(日本の農家を保護せよ、と言いつつ、主張の帰結として、ここに持っていっている論者が多いように感じる。)

今回の改正が仮に通ったのならば、モンサント、コルテバ、シンジェンタのような種苗大手が、日本の食を支配し、日本人は海外の言いなりになってしまう、という意見です。

登録品種の内、約7割が外資によって登録されている、という話もあり、一方的に海外にやられてしまうのでは、という具体的な意見も出ています。

日本の種苗大手は、「サカタのタネ」や下記リストにはありませんが「タキイ種苗」などに限定されるため、グローバル・レベルでは確かに弱いと言えます。

この点について、食と言う生存やアイデンティティの根幹について懸念した声が出ているわけです。

併せて、政治家たちは自分たちの利権のために、日本を欧米、特にアメリカに売り渡すつもりだ、という主張もあります。

種苗法改正案はアグリベンチャーの追い風にできるはず

上記の意見を見ていると、世界規模での農業経済や国家政策、外交の話も絡んでくるので、何が正解なのかは見通しづらいように思えます。

少なくとも、かなり広範かつ深堀して、この領域で研究をしないと簡単に立場を表明できそうにはありません。

さらに、結局の所この話は、「日本の農業をどうしていきたいのか?」という点が重要になります。

つまり、ポリシーの話です。

ここのポリシーを明確にし、目標設定をした上で、じゃあその目標設定のために何をするのが一番良いのか?を議論しなければ、話が進まないでしょう。

その観点で考えた時に、私は農業というビジネスが、若い人たちも喜んで、そして楽しんで参入できる業界になるのが、一番良いのでは、と考えます。

(話が飛躍していて恐縮ですが、つまるところどうする?を考えると、ここに行きつくかな、と思いまして。)

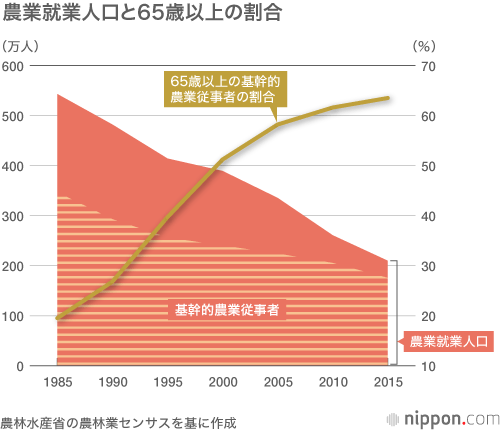

日本の農家の高齢化は問題になっており、かつ古い体質の業界であることも良く知られた話です(下記表も参照)。

若い人たちが何かしらの形で農業に参入していく仕組みが必要です。

また、生活の安定も重要で、補助金への依存度を低くして利益を出していく方法の模索が必要です。

その他諸々の日本の農業が抱える問題を踏まえて、じゃあ農業というビジネスが、若い人たちも喜んで、そして楽しんで参入できる業界になるためにはどうすれば良いのか?を考えると、少なくとも既存の延長線上には方法が無いことが想像できます。

これもポリシーの話でしか無いのですが、私はアグリ・ベンチャーの活性化しか無いのでは?と考えています。

理由は、儲けられる可能性のあるベンチャー領域こそが、野心のある若い人たちを呼び込める一番のステージだからです。

まず、今現代の日本はベンチャーエコノミクスが発展しつつあり、資金調達環境からIPO含むイグジットまでの導線が以前よりきれいになっています。

また、高付加価値新品種によるブランド化商品は利益率が高く、また世界でも戦える商材です。

育成農家にとっても、投資回収ができて、安定的に収益が出る仕組みがあるのならば、是非ともチャレンジしたい領域のはずです。

つまり、種苗法改正が掲げている育成農家保護は、若くてやる気と能力がある人たちをアグリベンチャーの世界に呼び込み、同時にお金も集める機会になれるのではないかと考えます。

育成農家が新品種を開発し、またその感性とセンスでもって世界でブランド化をする(農業には素人でも、グローバルレベルでマーケティングができる人とタッグを組むのもアリ)。

そして、例えば「サカタのタネ」や「タキイ種苗」のような、グローバルで戦える日本の種苗大手が、彼らの国内を含めた各国販売におけるサポートをしつつ、世界での品種登録のサポートをする。

このようなスクラムを組めるのならば、若手アグリベンチャー(中小)と大手資本にとってWin-Winの関係ができ、日本の農業が再生するのではと、こう希望が持てるはずです。

生産農家にとっても、既に新品種開発が進んでいた領域のみならず、遅れが出ていた領域(果樹やこんにゃく芋、いちごなどの栄養繁殖する植物)について、より食味の良い優れた品種が安定的に提供できるようになるのならば、プラスになるはずです。

見送りは一部報道による誤報だという話があり、よくわからないのですが、ここまで盛り上がったのならば、もう少しポリシーレベルの話からして、日本農業をどうしていくのかが議論されることを望みます。

追記

素朴な意見を蛇足的に追記すると、著作権の世界では海賊版が許されないのに、農業の世界ではそれに近い事が許される(登録品種の自家増殖)、という状況に首をかしげます。

(過去の経緯とかもろもろあるのでしょうから、現状の農業や農家を批判しているわけではないですよ)

農業をより、ごくごく普通のビジネススタンダードが通用する世界にしていきましょう、という意味では全く問題の無い改正案だと感じます。