経産省「商業動態統計」の6月分が更新されています。

前回の4月分から2ヶ月が経過し、どのように状況が推移しているのか、見ていきます。

全体的に劇的な回復を見せています。

給付金の影響のようですね。

前回(2020年4月)はこちらです。

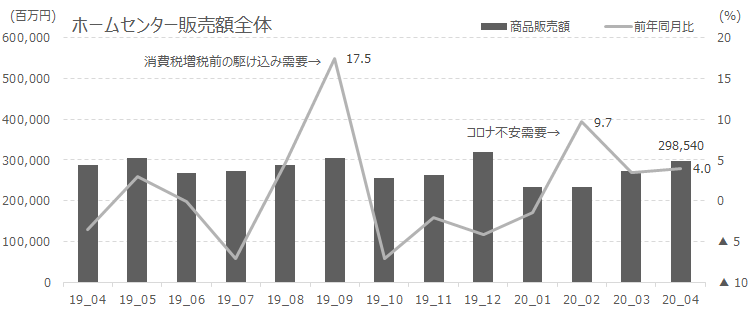

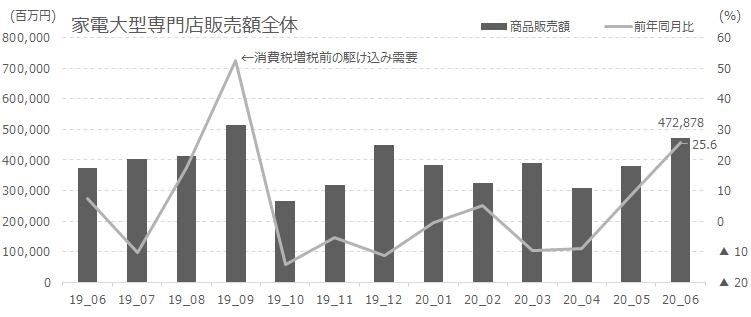

家電大型専門店の販売額概観~劇的に回復~

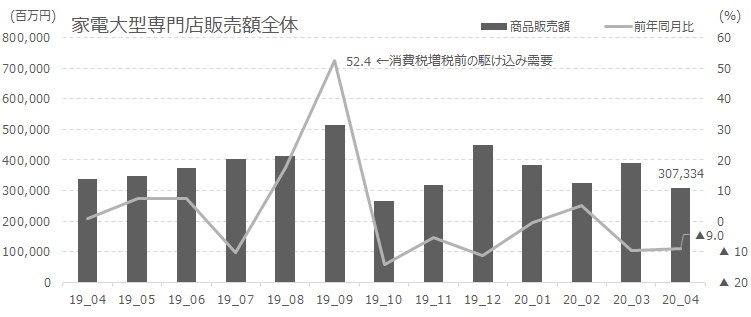

まず、全体概観です。

2020年6月の家電大型専門店の商品販売額は4,728億円,前年同月比25.6%の着地となりました。

これは10万円の給付金の影響です。

アンケートの結果によると、家電製品に給付金を使用する、と回答した方が約15%いるそうです。

25.6%の前年比ですので、金額的には約1,000億円の増加です。

人口1億2千万円の内、約15%の方が家電製品に使いたいと考えていて、全員が実際に買うとは限らない、全額を使うとは限らない、ということを考えても、まだまだ少ない増加額、という印象です。

7月・8月も継続して増加傾向が続く可能性があります。

この反動減が来年来るのでしょうが、来ると分かっていれば備えはできるはずです。

一定、家電業界は問題が無い水準まで、コロナ影響から回復したと判断して良いでしょう。

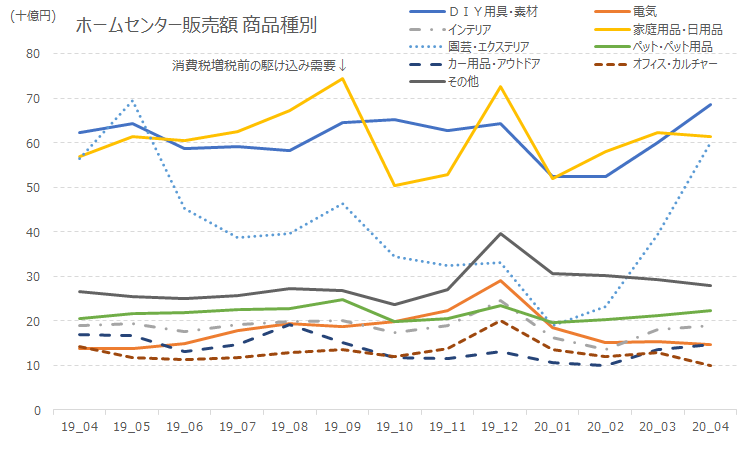

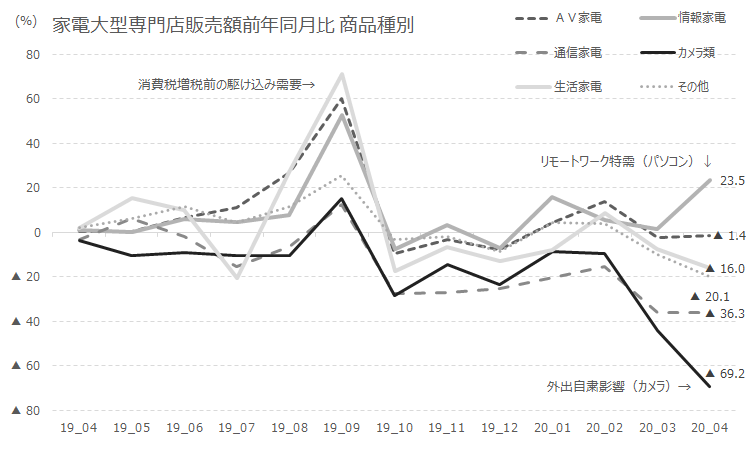

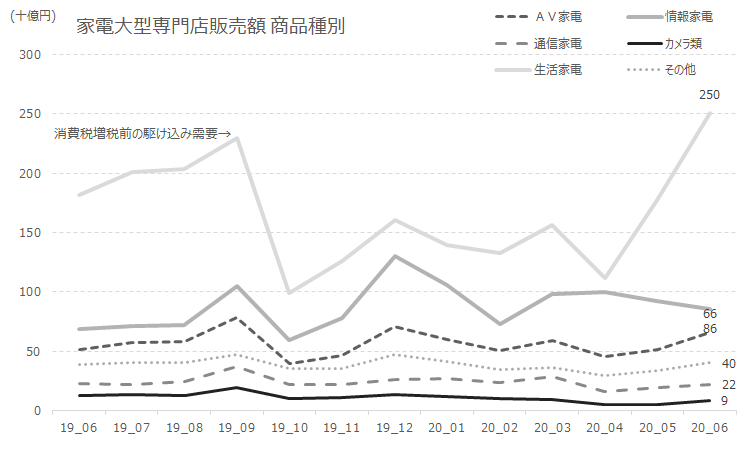

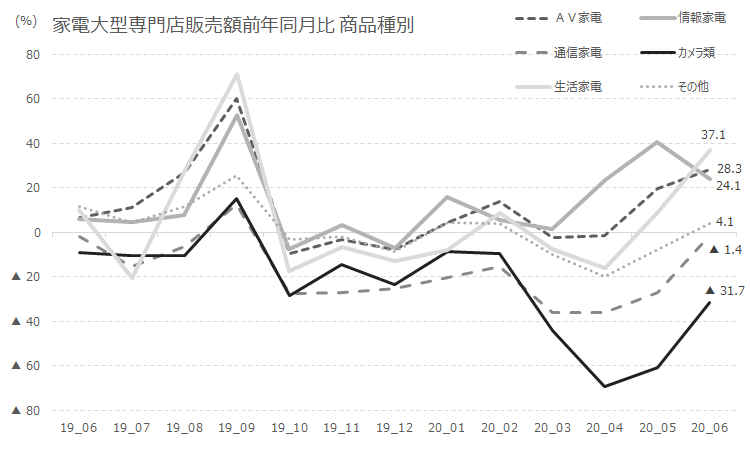

商品種別の販売状況

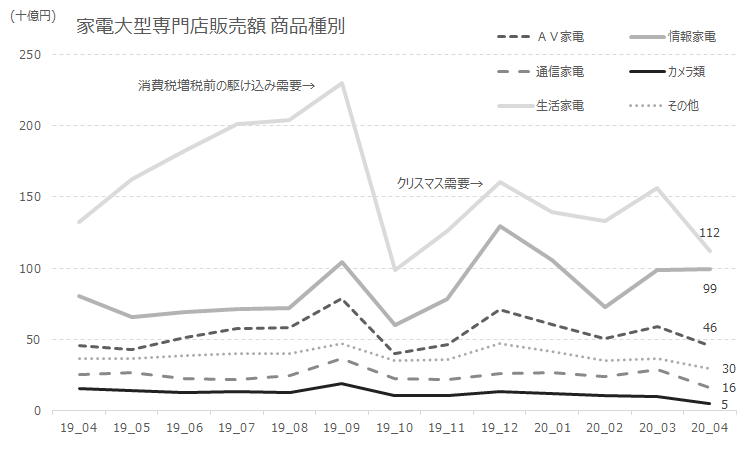

次に商品種別で見てみます。

やはり、主に外出して使用する「カメラ類」は厳しい状態が続いています。

スマートフォンのカメラの進化もまだまだ続くでしょうから、今後、カメラ業界の再編が起きる可能性があります。

情報家電、つまりパソコン類の販売は、リモートワーク移行時の3月~5月で落ち着いた様子です。

一方、生活家電・AV家電は大幅な伸びを示しており、給付金が主にこの種の商品に流れたことが読み取れます。

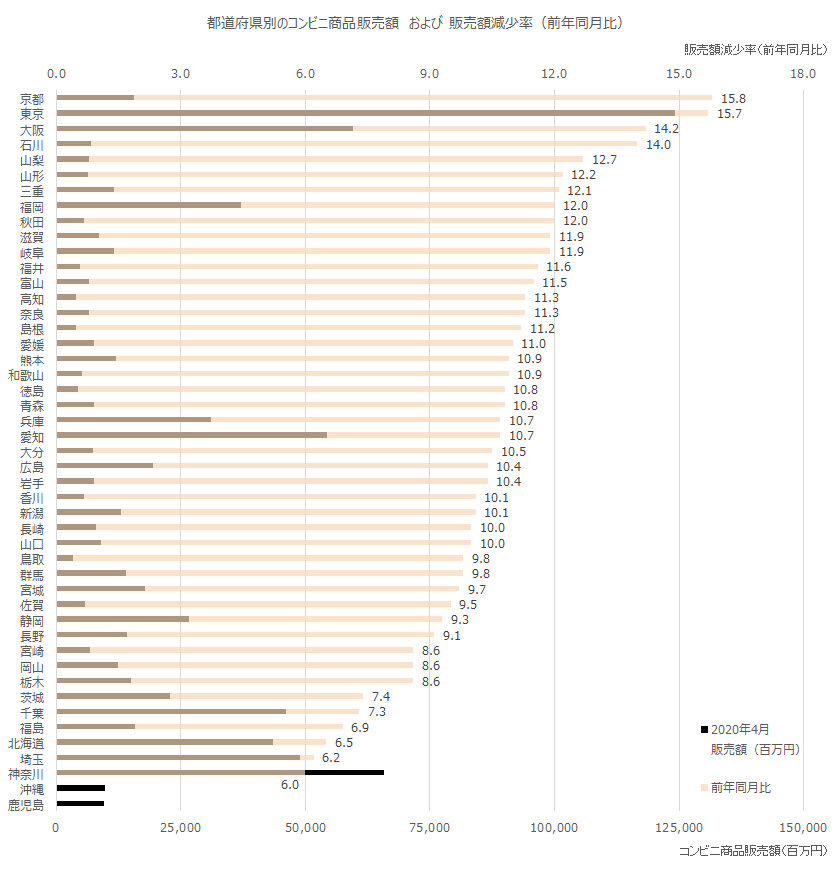

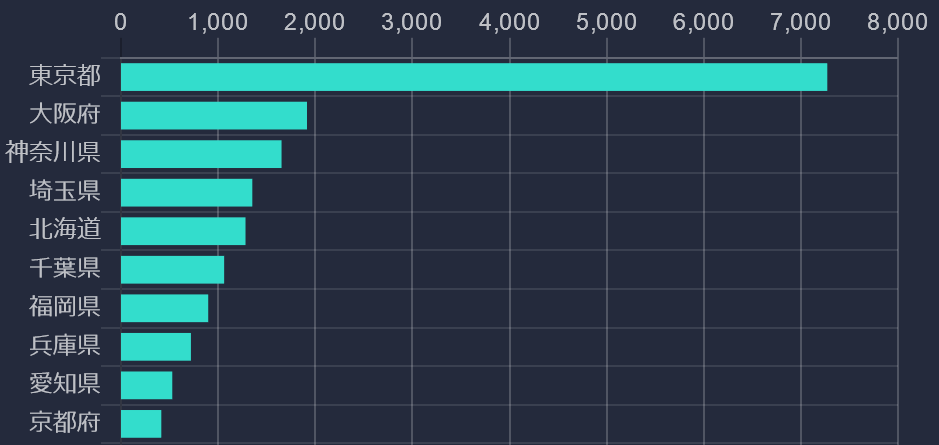

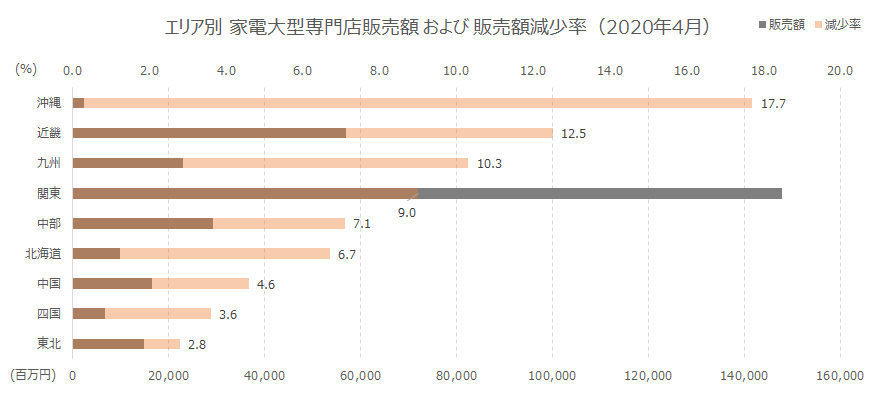

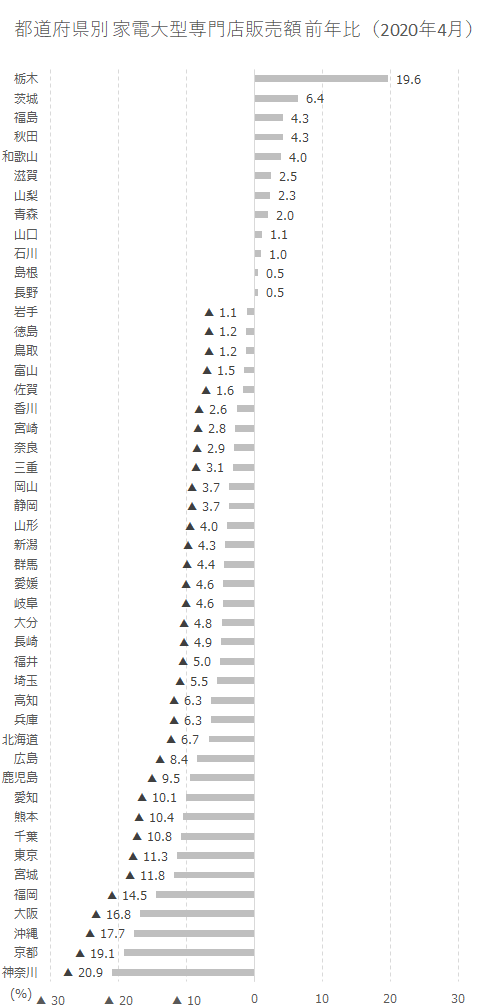

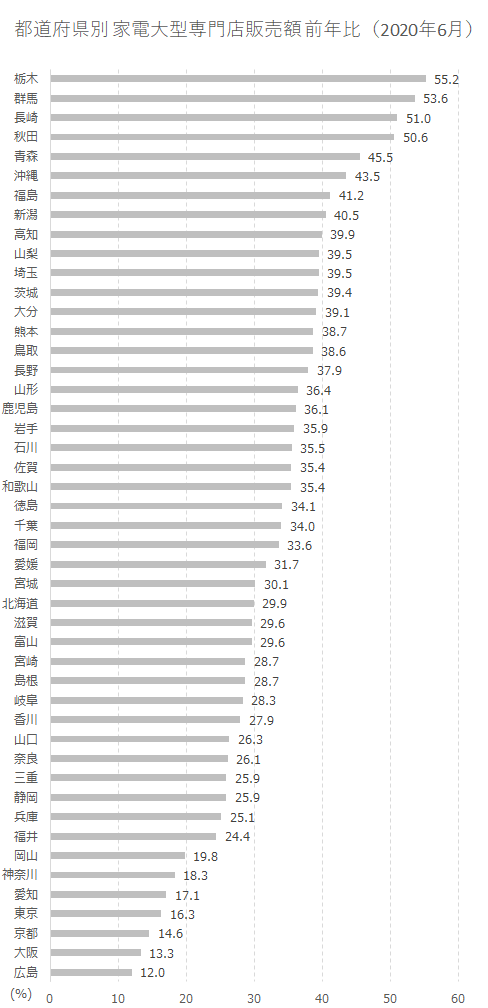

地域別の状況

まずは2020年4月の状況を改めて提示します。

次に2020年6月の状況です。

この通り、全都道府県において、大幅な増加となっています。

東京や大阪のようなエリアの伸びが小さいのは、まだ感覚的に理解できるのですが、神奈川や愛知、広島でも伸びは大人しいです。

おそらく、元々の数値が相対的に小さい地方の消費に対して、給付金をつぎ込んだ分の消費額が大きく、相対的に大幅な伸びになっているのであろう、と考えられます。

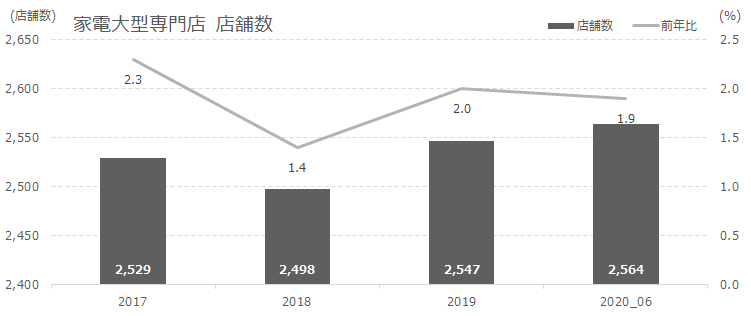

なお、店舗数の増加傾向も見られます。

数字が伸びているから、ということなのでしょうが、反動減が来年に発生することが容易に想像できる中、この増加は関心できません。

家電業界の経営者は、少し冷静の状況を考えた方が良いでしょう。

当該資料のまとめは、また2か月後位にアップデートする予定です。