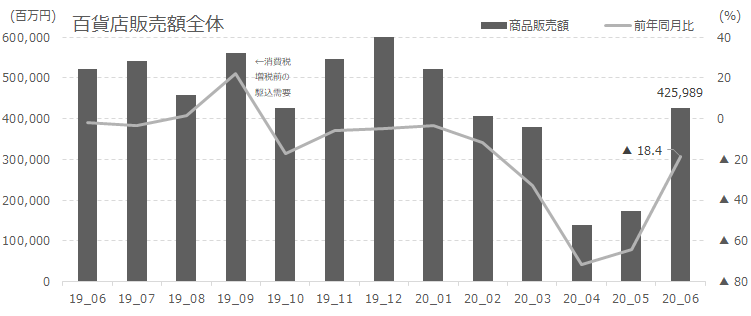

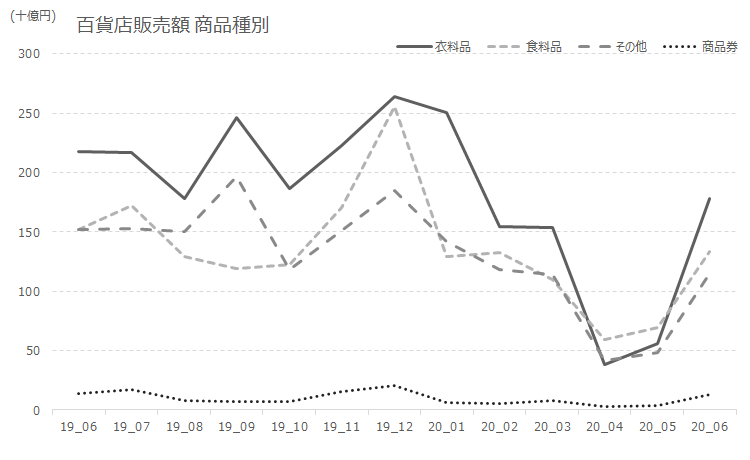

新型コロナウイルス影響により、人々の消費動向は大きく変化しました。

今回は、消費が激増したもの7選の第2弾です。

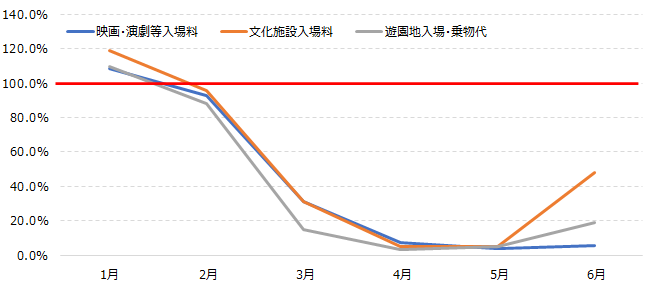

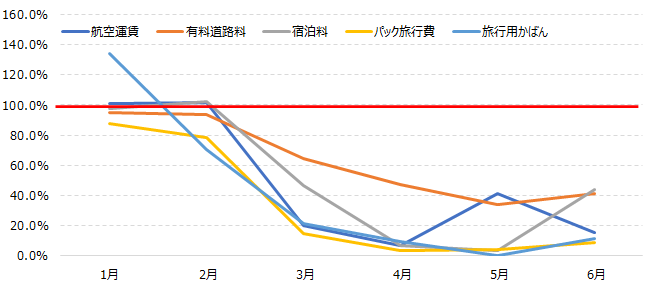

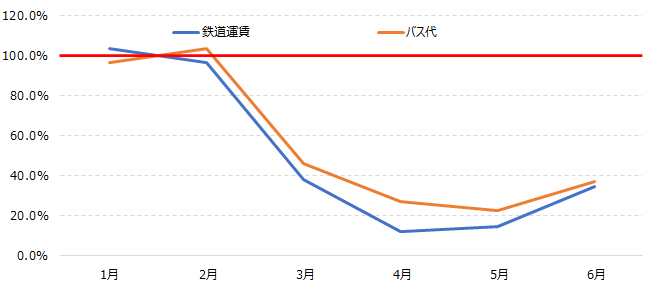

なお、作成しているグラフは、2015年から2019年の各月(1月~6月)の平均を算出(過去5年平均)、

その各月の過去5年平均で、2020年の1月~6月の金額を除したものとなります。

つまり100%であれば、過去5年平均と比較して、概ね消費額が同額だった、となります。

出典は、総務省の家計調査となります。

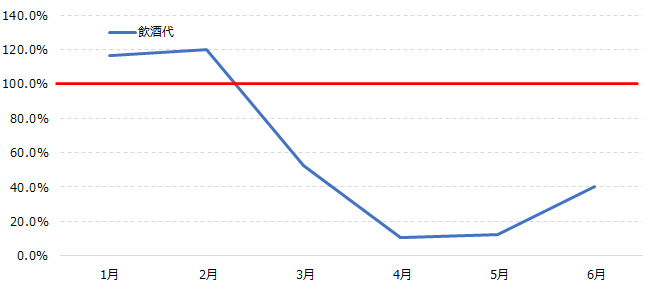

お酒

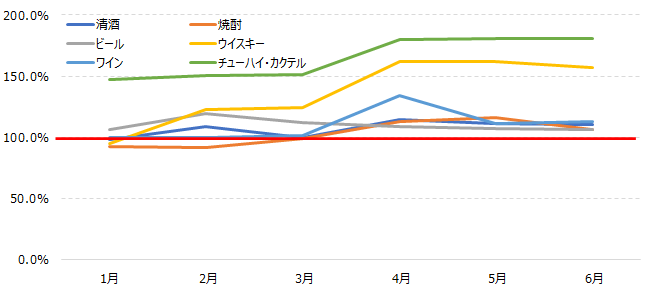

まず1番目はお酒です。

巣ごもり消費、リモートワークの影響で、家庭でのお酒の消費が増えた、という声をあちらこちらから聞きます。

(不況になると、アルコール依存症患者も増えますしね。)

聞く声の通り、家庭内でのお酒の消費は激増しています。

気軽に飲めるチューハイ類が多く(このジャンルは従前から伸びてはいましたが)、加えて安く酔えるウィスキー類の消費が伸びています(ウィスキーが伸びているのは意外でした)。

一方、ビールやワインは思ったより伸びていないようです。

居酒屋産業が壊滅的なダメージを受けており、酒屋、蔵元等も連動してダメージを受けているので、個人消費で下支えされれば良いですが。

(とは言え、消費量が増えすぎると、今度は人々の健康を害するので、微妙ではあります。)

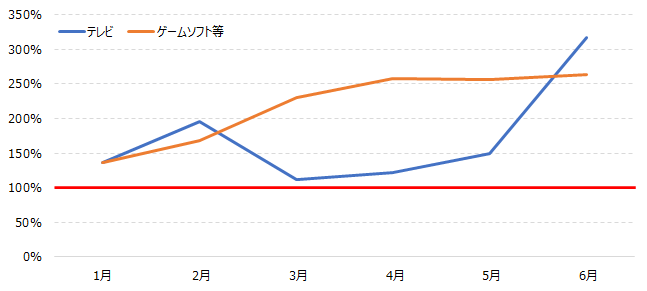

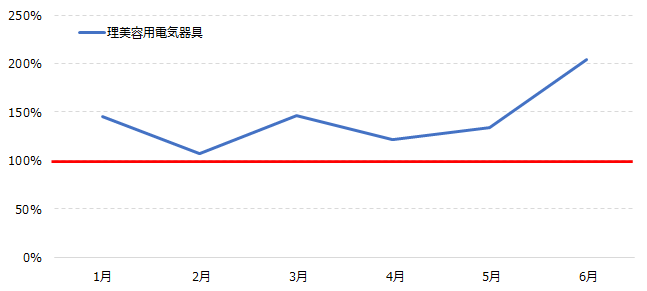

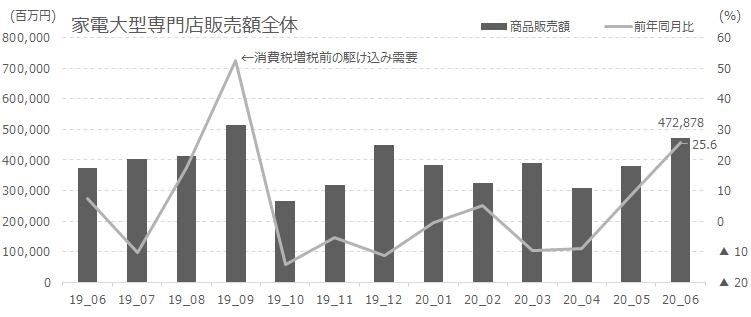

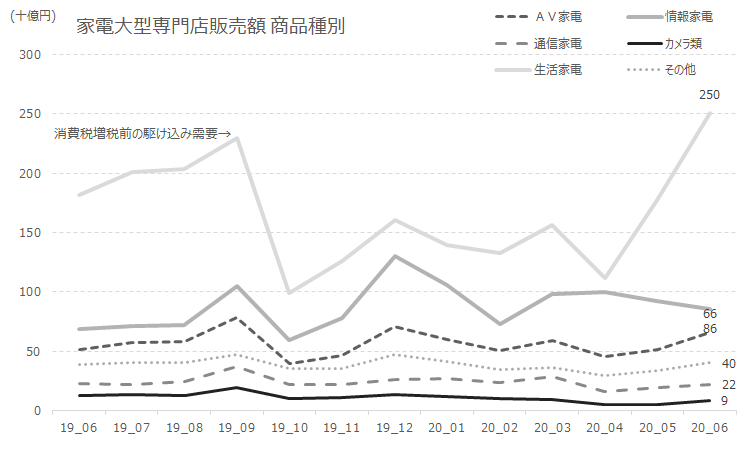

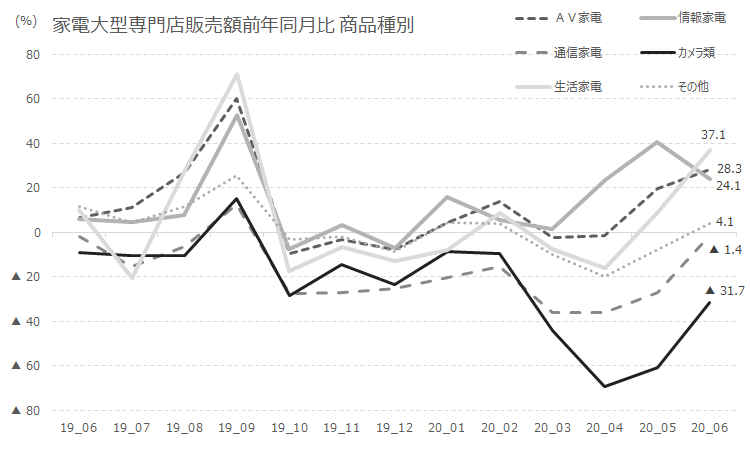

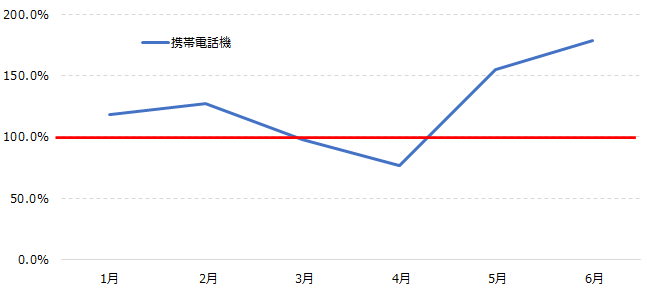

家電類

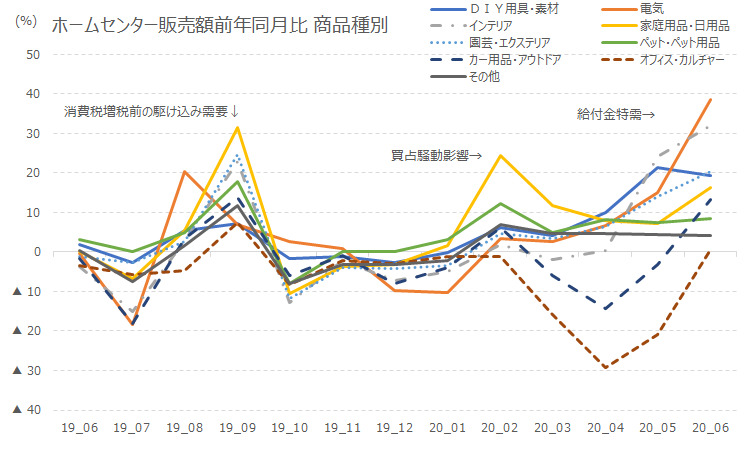

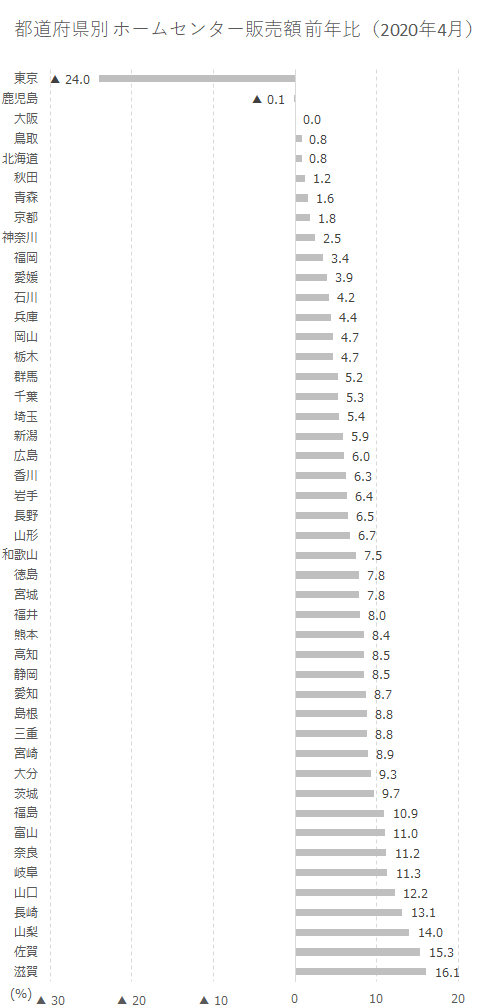

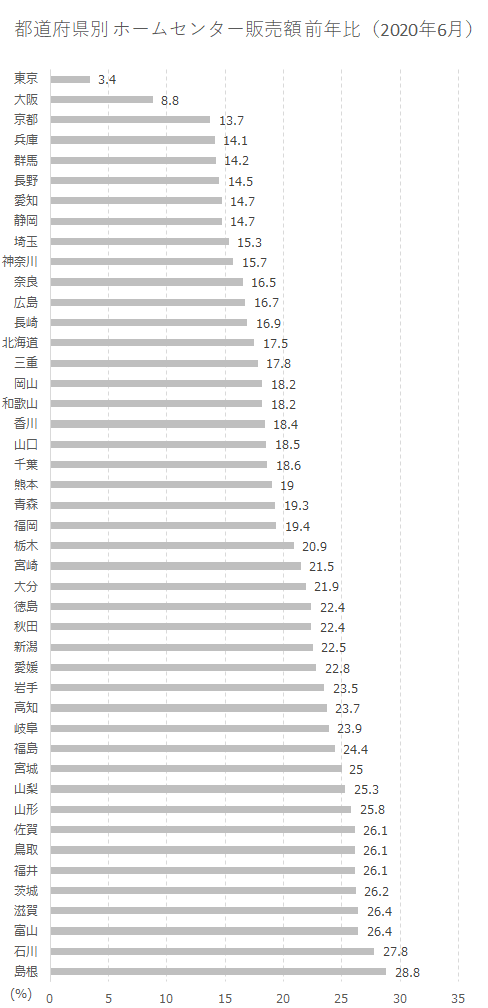

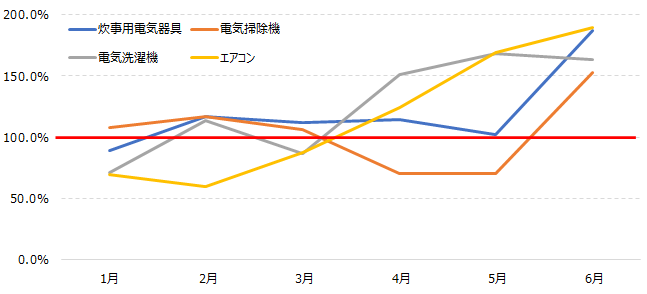

2番目は家電類です。

リモートワーク影響により、炊事用家電が2月以降、長く伸びています。

4月以降の各ジャンルでの消費の伸びは給付金特需です。

5月は冷夏影響でエアコン販売が落ちていましたが、6月は流石に本格的な夏の前に入れ替えよう、というマインドが働いたのでしょう。

なお、スマートフォン販売も5月以降伸びています。

これは給付金特需と、新年度・新学期のズレの影響が出てきます(4月の消費が5月以降にずれ込んだのも含んでいる、という意味)。

来年は間違いなく反動減が来るジャンルの一つです。

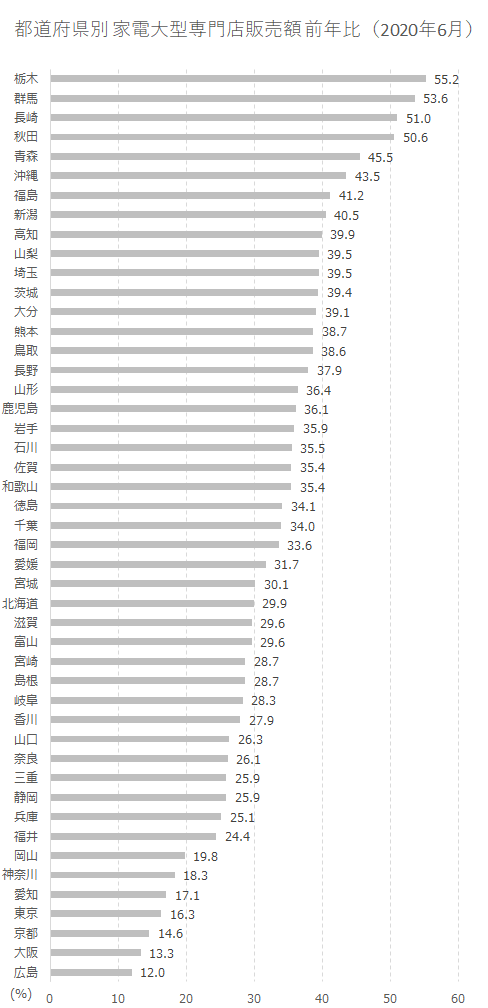

家電類の数字に関しては、こちらの記事も参照ください。

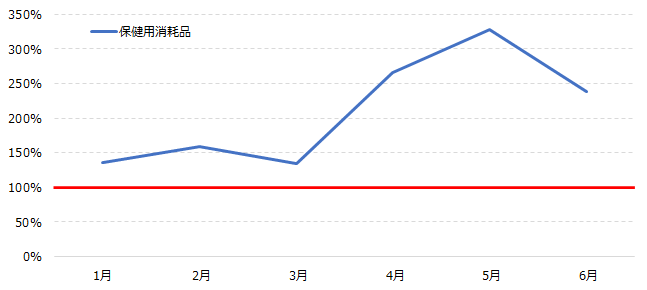

家事用の消耗品類

3番目は家事用の消耗品類です。

これは外出自粛とリモートワーク影響により、家庭内で過ごす時間が伸びたことが大きく影響しているでしょう。

世相を反映しているな、と思いつつ、他に特筆すべき点があまり無い消費の伸びですね。

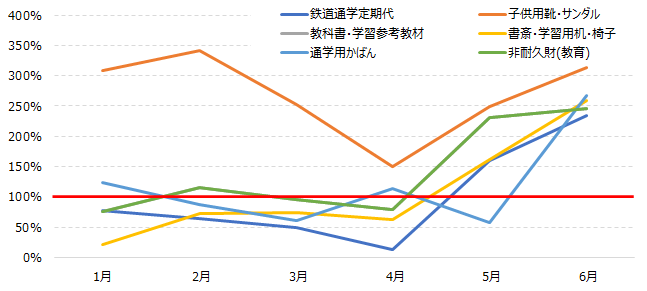

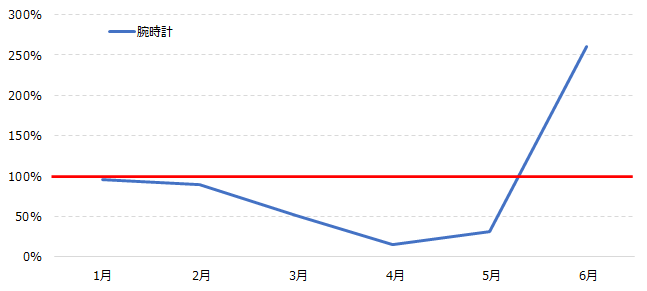

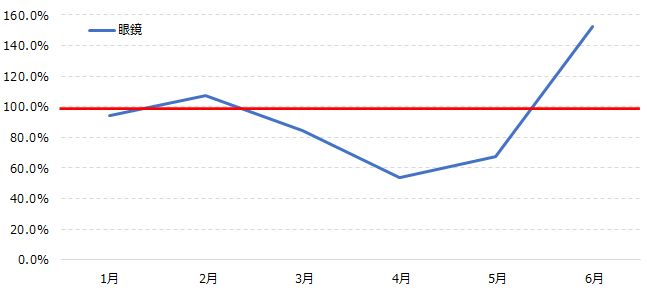

眼鏡

4番目は眼鏡です。

眼鏡の消費が大きく変化したのは複数要因があります。

まず3月~5月ですが、外出自粛(と感染不安)により、実店舗への来店が激減した、という点が指摘できます。

次に、新年度の時期のずれ込みがあります。

学生は、新年度の節目のタイミングで眼鏡の買い替えが増えるものですが、新年度のタイミング自体がコロナ影響を受けてしまいました。

6月はその反動を受けて、消費が激増しています。

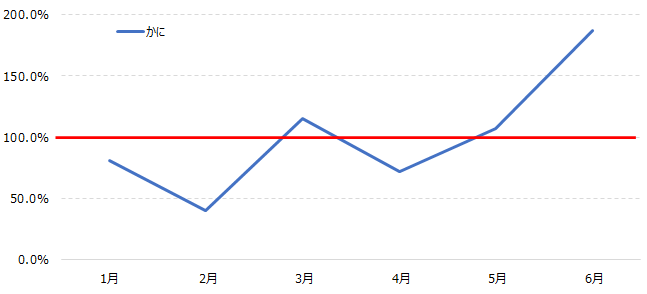

かに

5番目は、ちょっとおもしろくて、かに(蟹)です。

かにと言うと、高級食材の代表格ですが、これが6月に激増しています。

外食支出でも、ある種、似た消費動向があったのですが、緊急事態宣言明けの「ハレの日消費」があったのでは無いかと推測されます。

緊急事態宣言中のうっ憤がどれだけ蓄積したのか、を感じることができますね。

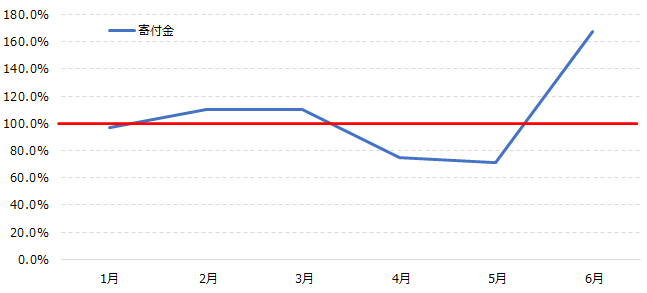

寄付金

6番目も、おっ、と思ったもので、それは寄付金です。

2月3月の伸びは、まあ誤差の範囲ではありつつ、4月5月は将来の先行き不安からの様子見と、そもそもとして外出自粛影響による寄付のタイミングの逸失があったのでしょう。

6月は激増しています。

寄付金として考えられるのが、医療関係機関への寄付。

(これは2月頃からあったはず。)

そして、各方面での経営難に陥った業界への寄付があげられます。

各所でクラウドファンディングをはじめとし、支援を募っている光景をネット経由で見た方もいるのでは無いでしょうか。

未知の新型コロナウイルスの脅威度が見えてくる中で、併せて顕著になった経営不安に対して、支援をしようという人が多かったのでしょう。

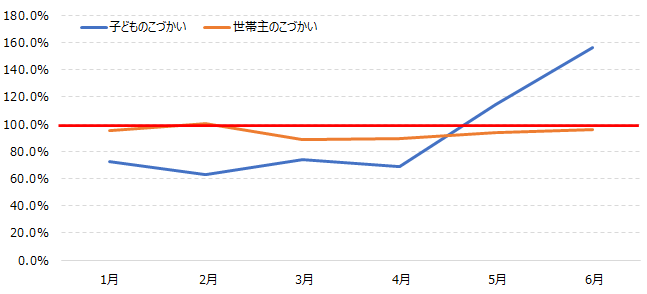

こづかい

最後がこづかいです。

子どものこづかいは、上述した、新学期のずれ込み影響が大きいと考えられます。

将来の先行き不安の中、子どものこづかいを絞った家庭も存在したとも推測されます。

5月以降の伸びは、反動減、というより、一定の状況が見えてきたことと、本来4月以前で消費するであろう物への支給と捉えるのが、おそらく適切でしょう。

なお、世帯主のこづかい、日本ですと主に「お父さんのこづかい」ですが、これは変わらず維持されているようです。