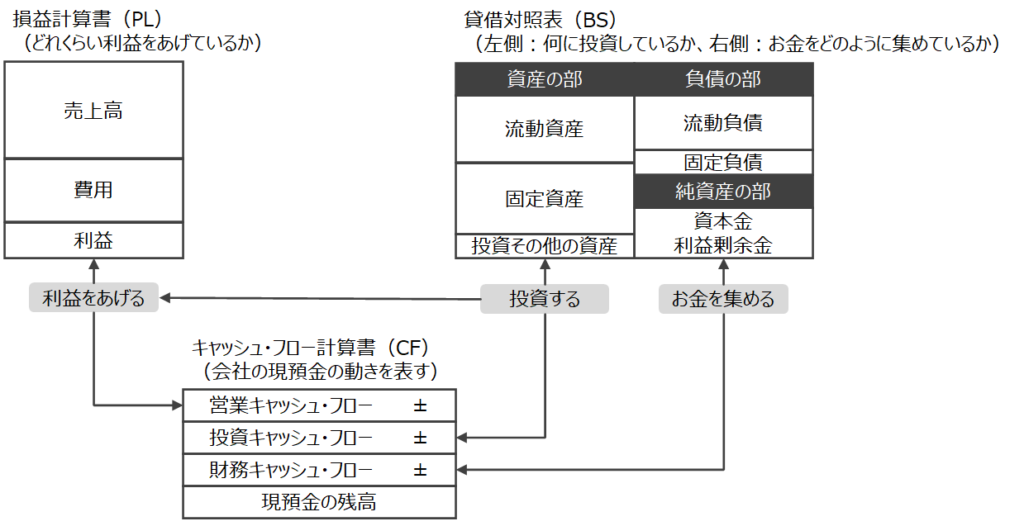

前回のクイズ、いかがでしょうか?

今回は、クイズの解答と解説と共に、ここから管理会計上のポイント抽出に関して話をしていきます。

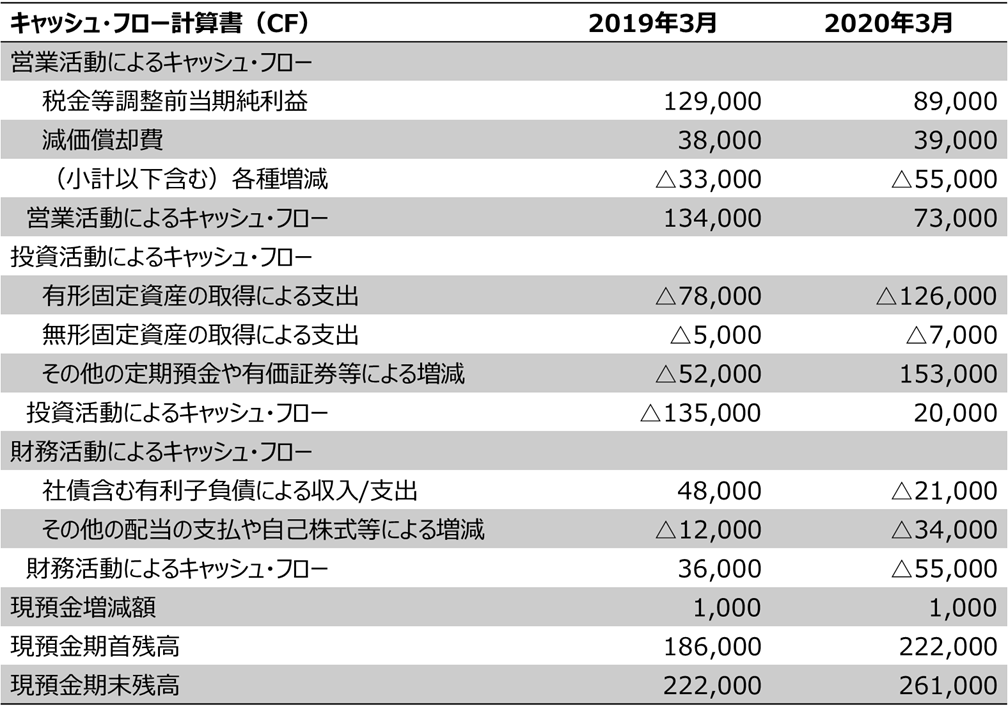

前回はこちらです。

クイズの解答

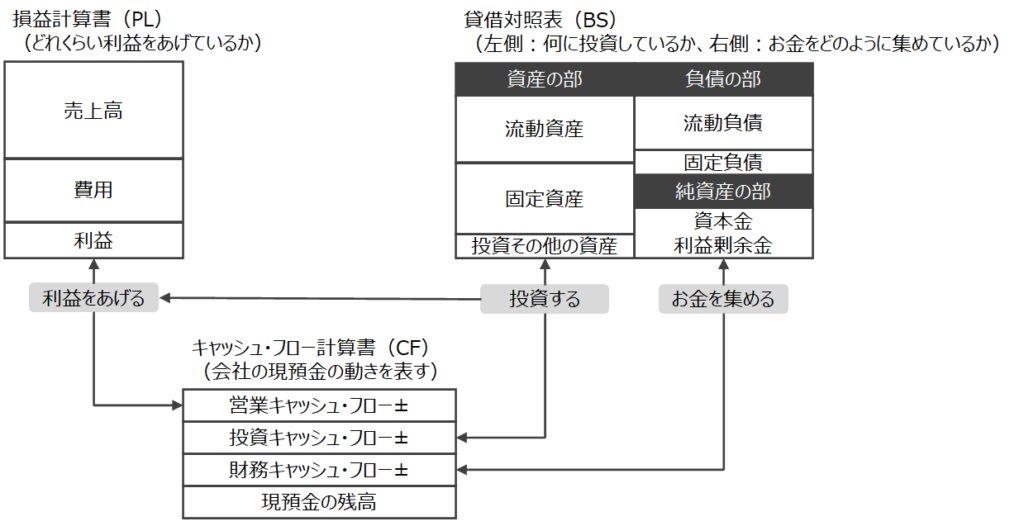

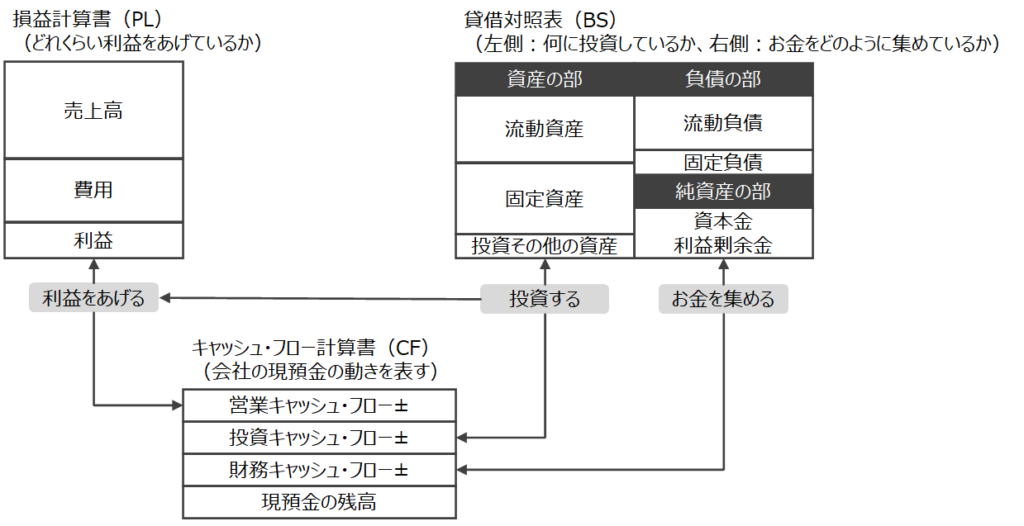

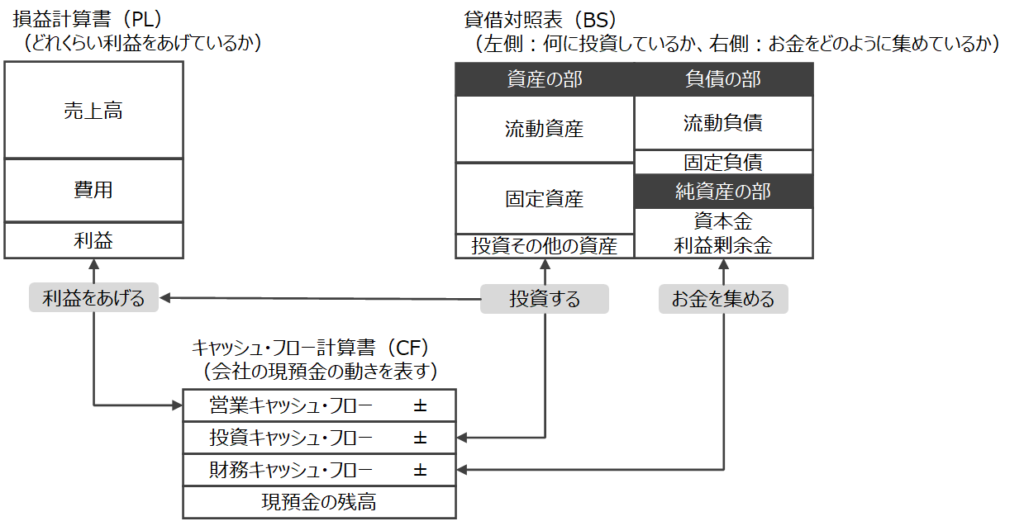

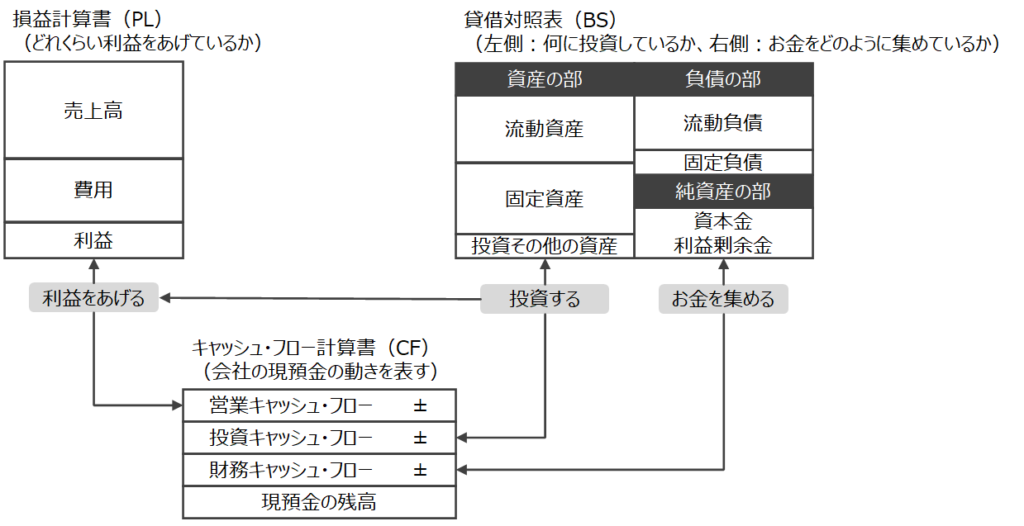

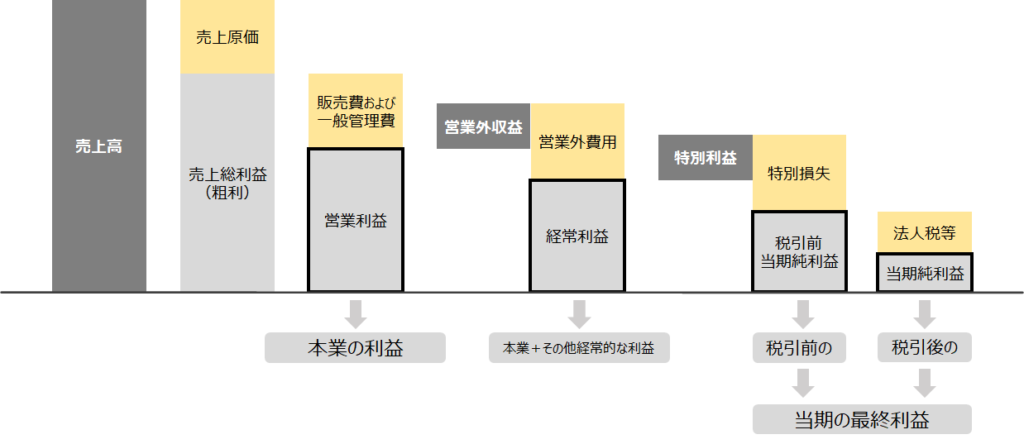

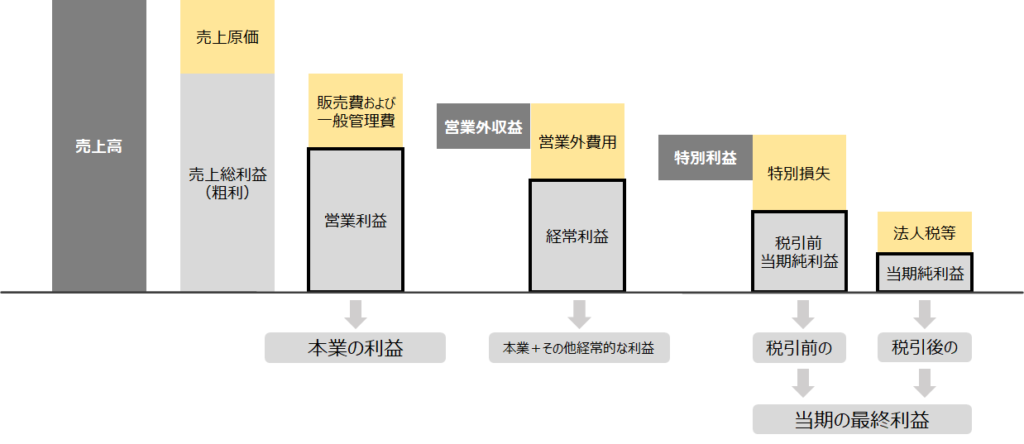

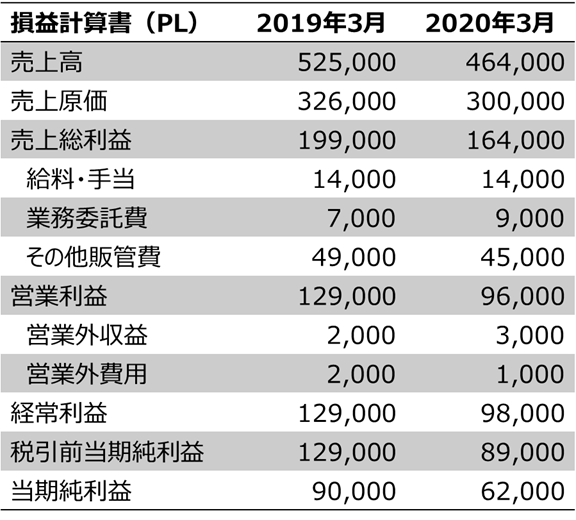

まず、PLを見てみましょう。

ここから言えることは、例えば次のようなことをあげられます。

- 売上高約5,000億円規模の大企業

- 原価率が高い(60%超)

- 「給料・手当」と「業務委託費」を別掲している、ということは「人」が重要?

- 収益性が高い(安定的な経営をしている)

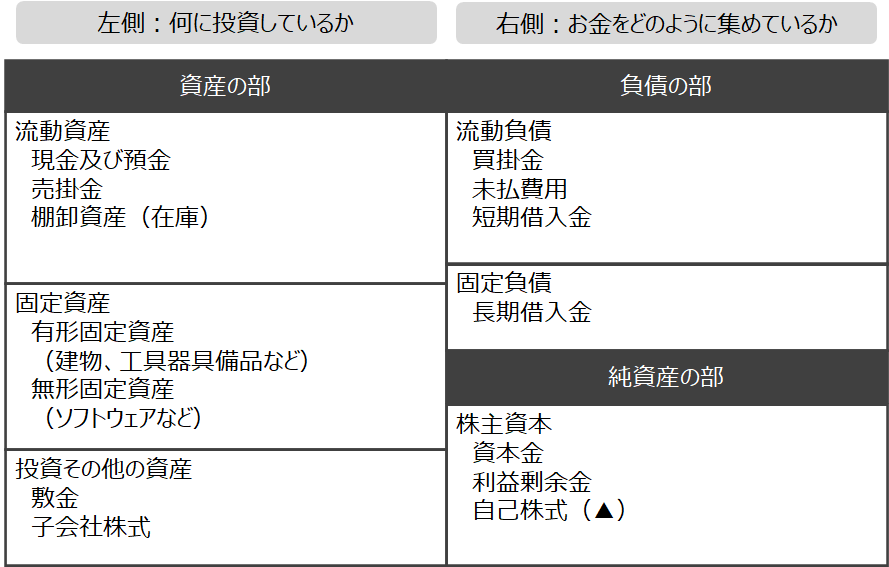

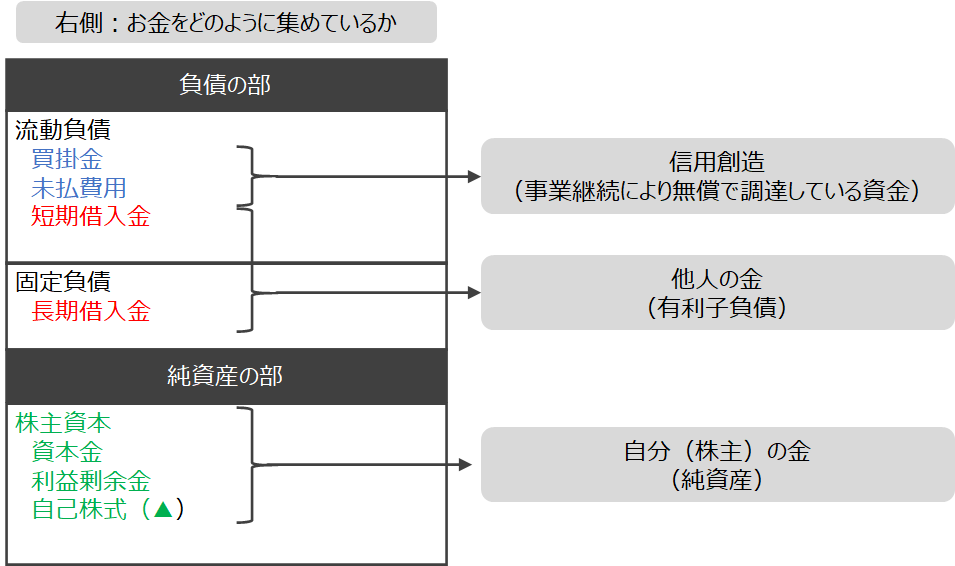

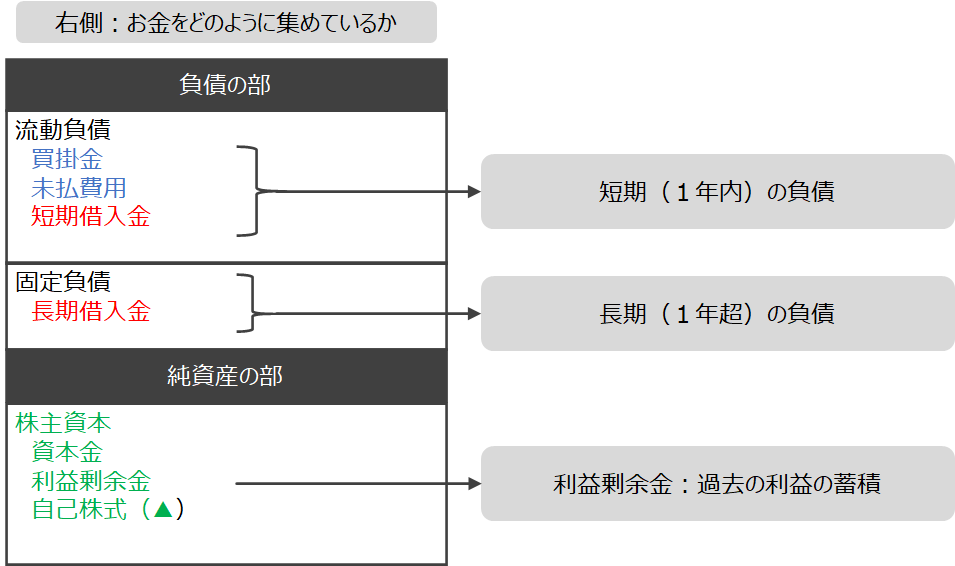

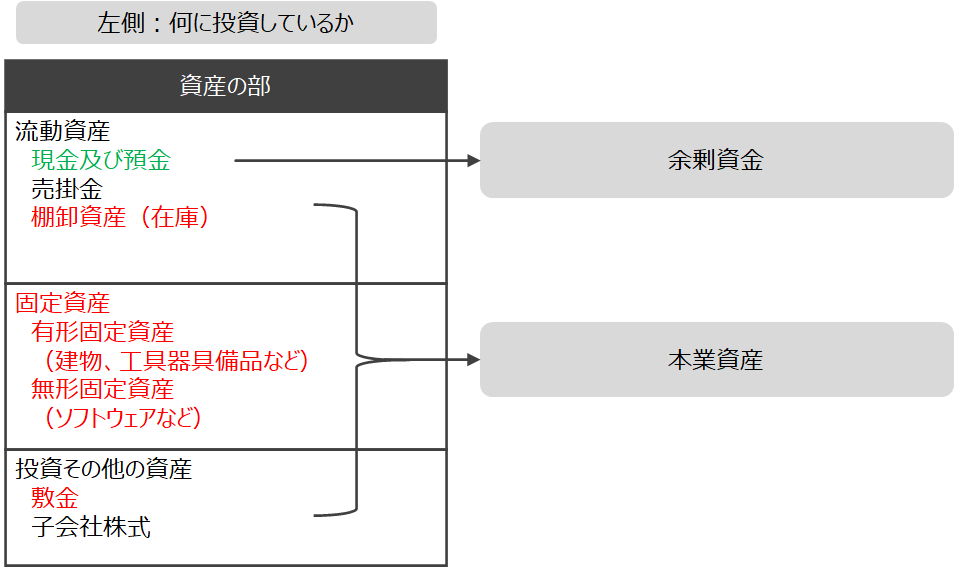

次はBSです。

ここからは、次のことを言えますね。

- 現金が約3,000億円規模であり潤沢

- 受取手形・売掛金の規模が売上高に対して小さい ⇒ BtoCっぽいぞ

- 棚卸資産の割合が原価率から比較できる金額に近しい ⇒ 物を売っているのは間違いない

- 建物・構築物の方が機械装置・運搬具より圧倒的に大きい ⇒ 製造業では無さそう???

- 土地を、それも結構な広さの規模で持っているっぽい

- 無形固定資産は小さいからデジタルサービスはやっていても規模が小さそう

- 負債サイドは資産に比較して小さく安定的、自己資本比率も高い

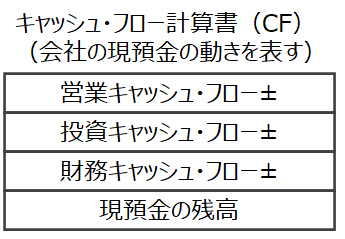

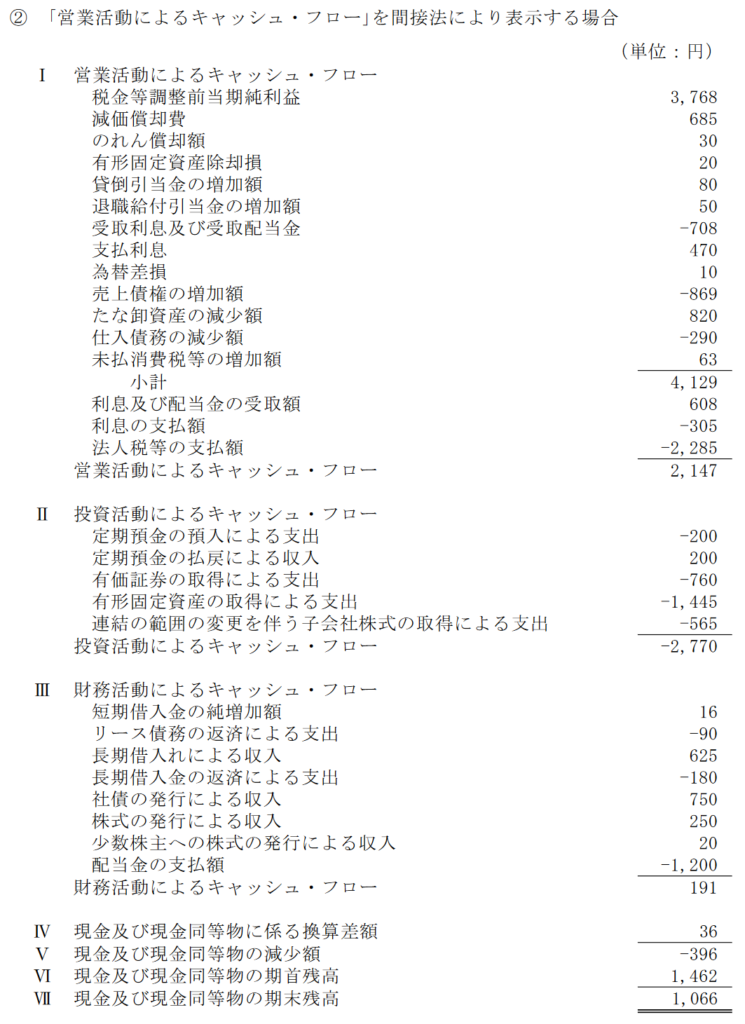

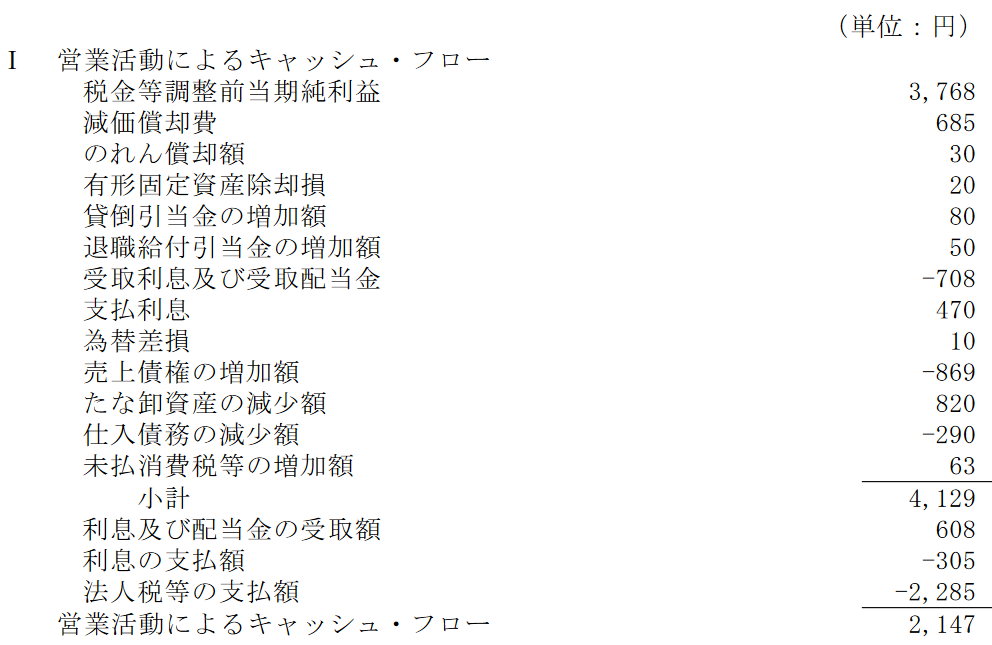

最後にCFです。

ここからは、次の2点を例えばですが、あげられるでしょうか。

- 有形固定資産、おそらく建物・構築物への投資をガンガンやっている様子

- キャッシュ・フロー全体像から見て高安定性の大企業

これらを整理すると、この会社の特徴は次のようになります。

- (ヒントの)日本人ならほぼ知っている

- BtoC

- 物販はやっている

- デジタル・サービスは比率が小さそう

- 「人」が重要

- 製造業ではなさそう

- 建物・構築物のウェイトが圧倒的、投資も積極的

- 広い土地を持っている

- 売上高5,000億円規模の大企業で経営も安定的

さぁ、ここまで見てどうでしょうか?

結論を言いますね。

株式会社オリエンタルランド、つまりディズニーランドです。

解答を聞いて、改めて上記の特徴を見てみて下さい。

「なるほど」と思いませんか?

管理会計上のポイント抽出

それでは、会社の名前と会社の特徴をあげられた所で管理会計上の㈱オリエンタルランドはどのような点について重視して見ていけばよいのか、考えてみてみましょう。

売上面について考えてみる

まずは売上面、つまりPL面について考えてみましょう。

最初にビジネスの全体像を考えてみます。

ディズニーランドでは、どのようなサービスを提供していますか?

- テーマパーク

- ホテル

- 物販

- 飲食

ざっくりとこの4つの事業があるとイメージできます。

この内、テーマパークに絞って深掘り思考してみます。

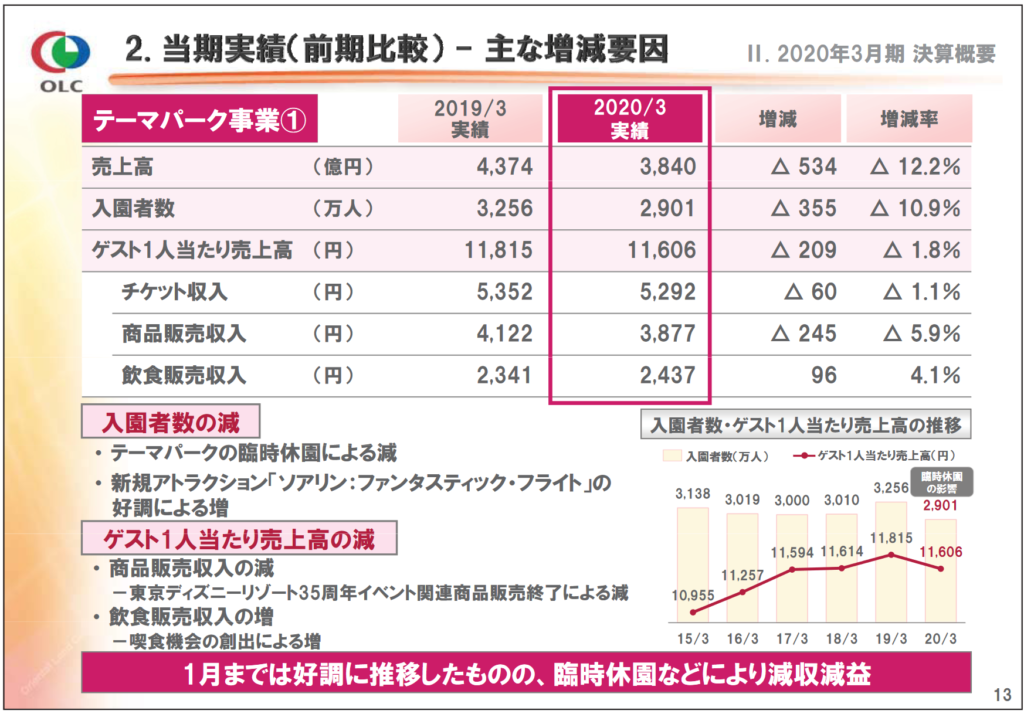

テーマパークにおける売上高は、ざっくりとですが「客単価 × 客数」で表現できます。

この点は㈱オリエンタルランドの決算説明会資料でも確認できます。

資料上は「入園者数 × ゲスト1人当たり売上高」で表現されていますね。

(ゲスト1人当たり売上高の中に、商品販売収入と飲食販売収入が含まれているので、上であげた4つの事業の内、物販と飲食は、テーマパーク事業としてカウントされているようです。)

つまり、ディズニーランドというビジネスを運営していく上では、如何に1人でも多くのお客様に来場いただくか、そして、如何に1円でも多くお客様にお買い物をしてもらえるか、が重要になるわけです(後はチケット料金の値上げ)。

そして、例えばですが、如何に1円でも多く、の部分に関しては「一回の来園で長く滞在してもらえれば、使うお金も増えるはず」という仮説が考えられます。

そこから、滞在時間、という管理会計上のKPIが候補として考えられます。

実際、㈱オリエンタルランドでは、「平均滞留時間」という指標をトラッキングしているようです。

(ファクトブック本体では、結構な過去から直近年度まで集計されていますが、横尺が長いので、一部だけの貼り付けにしています。)

チケット収入に関しては、基本的に据え置きになり、後はお客様との需要と供給の関係で、計画的に値上げをできるか、というようなイメージになるかと思います。

実際、チケット料金に関して、年次別に如何に値上げを行ってきたのか、の推移が示されています。

これらは、ほんの一部ですが、事業の特徴から管理会計上、「こう言う所を見れば良いはずだよね」という点を抽出することができるのです。

施設面について考えてみる

次に施設面、つまりBS面について考えてみましょう。

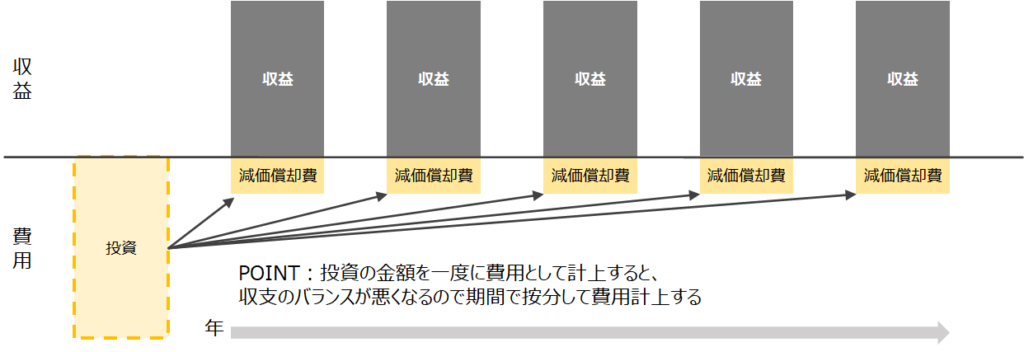

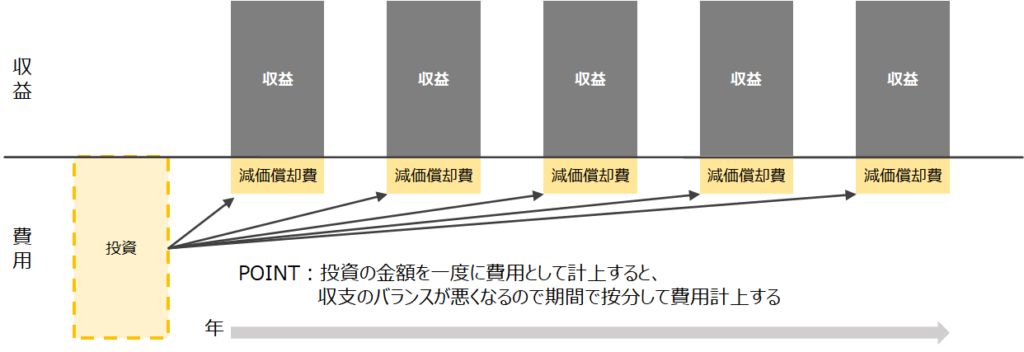

テーマパークビジネスをやっている以上、いつまでも同じ施設のままではお客様は飽きてしまいます。

施設は常に増やすか、更新するかをしていかなければならないはずですね。

(加えて、BS上、「建物及び付属設備」の科目が非常に大きいウェイトを占めていることを忘れてはいけません。)

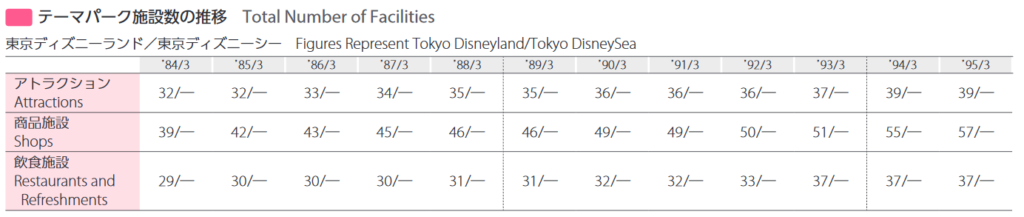

実際、次のようにアトラクション数、商品施設数、飲食施設数を指標として持っていることがわかります。

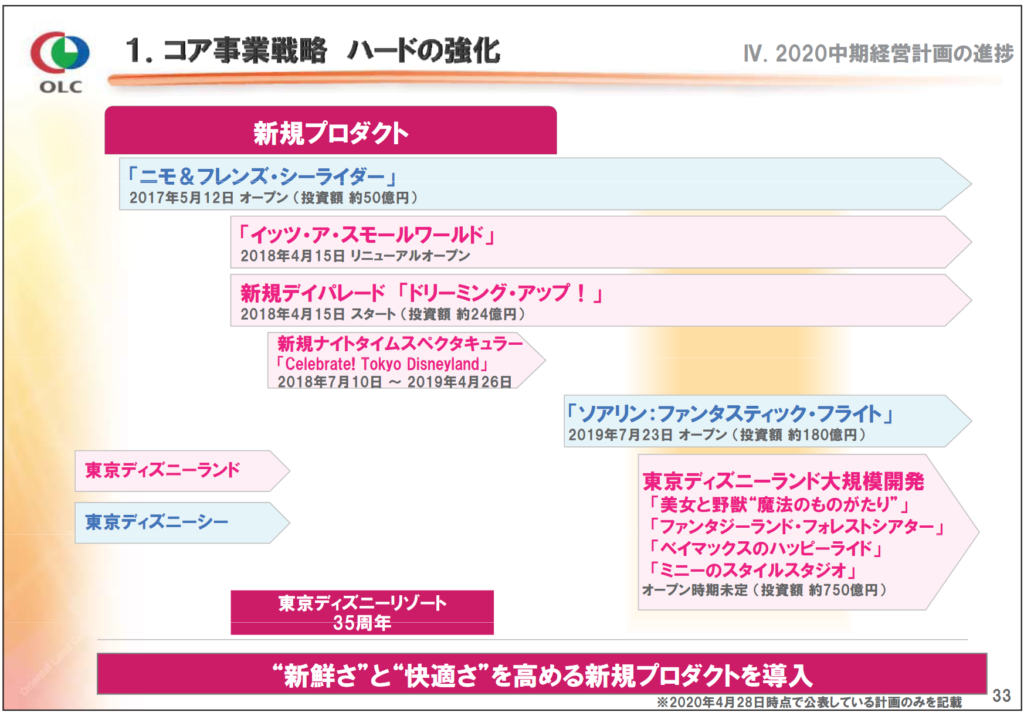

そして、投資の計画に関して、次のような計画をもって進行していることもわかります。

実際のビジネスの現場では、開発のマイルストン、開発計画の進捗、投資に対してのリターン(集客効果等)などを設定して管理している事が想像できます。

その他的まとめ

上記のポイント抽出は、ほんの一例です。

ここで言いたいのは、PLやBS、そしてCFから、会社の絵姿をイメージでき、そこから管理会計上、「こう言う所を見れば良いはずだよね」という点を抽出できる、ということです。

この点を踏まえて、決算資料を見てみると、違った見え方があるかもしれません。

決算資料として、決算説明会資料のリンクはこちら。

ファクトブックのリンクはこちらです。

なお、これだけ多額の投資を行うビジネスである以上、財務面の管理も行わなければいけません。

財務面の管理に関しては、どのような面で見ればよいか、考えてみて、その上で上記2つの資料内でどのような指標を持って見ているか、探してみて下さい。

繰り返しますが、財務3表は非常に重要な資料で、PLやBS、そしてCFから、会社の絵姿をイメージでき、そこから管理会計上、「こう言う所を見れば良いはずだよね」という点を抽出することができます。

次回以降は、いくつかのテーマを設定し、テーマ毎に管理会計上の指標やポイントについて見ていきます。

なお、更新は9月以降を予定しています。