前回は、超重要なビジネス活動の全体の流れ、そして財務3表の話をしました。

今回は、貸借対照表(BS)の話をしていきます。

前回はこちらです。

貸借対照表(BS)について

ようやく貸借対照表(BS)にたどり着きました。

(ちなみに、BSはバランス・シート、の略です。)

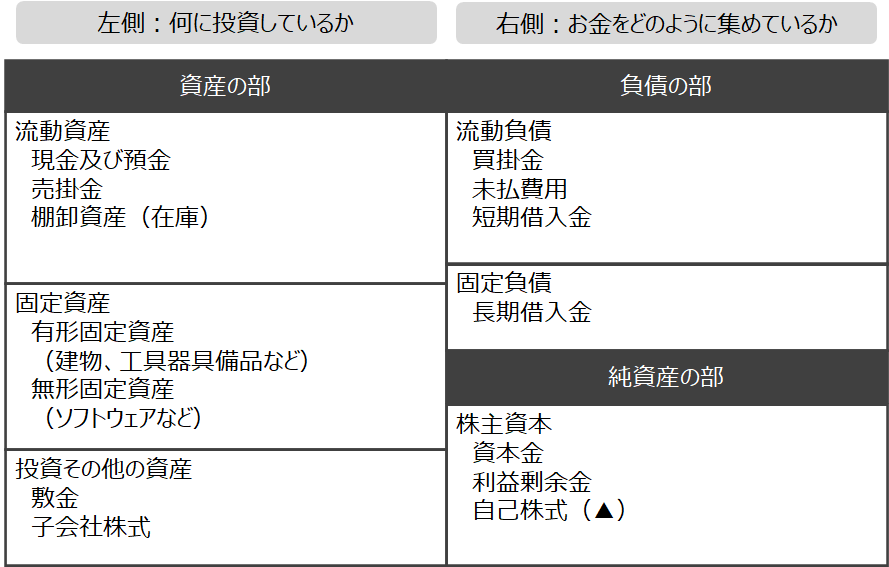

まずは、こちらの図を見て下さい。

前回も触れましたが、貸借対照表(BS)は、

お金をどのように集めているか、そして集めたお金を、何に投資しているか、

を示した表になります。

この貸借対照表(BS)の中身を見ていきましょう。

右側のお金をどのように集めているか部分のことを貸方(かしかた)

左側の何に投資しているか部分のことを借方(かりかた)

と言います。

この借方と貸方が対照している、バランスしているから貸借対照表(BS)と呼びます。

つまり、左(借方)と右(貸方)の金額はイコールになります。

1円たりとてズレることはありません。

貸借対照表(BS)の構造

本記事は、別に会計の専門的知識を身に着けてもらおう、という意図はあまり無く、ビジネスで使う、特に管理会計的観点で使うにあたって不都合が無いレベルで知識があれば良いよね、という感覚で書いています。

ですので、個々の分類の意味的なものや、勘定科目に関して触れるつもりはありません。

また、まずはざっくりと全体像を抑えることのメリットも指摘できます。

(一気にインプットしても、絶対に覚えられないですしね。)

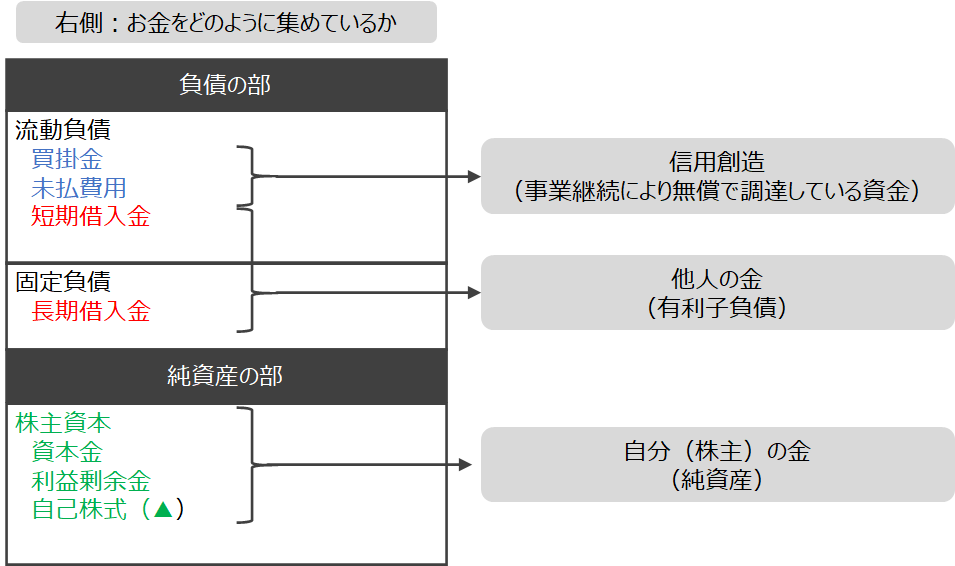

貸借対照表(BS)右側の分類①

というわけで、貸借対照表(BS)の構造について見ていきましょう。

まずは右側の分類についてです。

右側はどのような使われ方をしていたか、もう覚えましたか?

お金をどのように集めているか

ですね。

ようは、お金の調達元です。

そして、このお金の調達元は3つに分類できます。

1つ目が信用創造。

事業継続により無償で調達している資金です。

いきなりピンとこないかもしれませんが、ちょっとだけ想像してみて下さい。

どこの馬の骨ともわからん会社が、いきなり「掛けで仕入れたい」と言ってきたら、どう思いますか?(掛け仕入、がわからなければググってください。)

どうとも思わないかもしれませんが、普通のビジネス感覚で言うなら、貸し倒れリスクが高いので「いや、前払いで頼みます。」となるはずです。

みなさんもどうでしょう。

働いている会社が、仮に今にも潰れそう(倒産しそう)な状況の場合、「自分の給料、支払われるのかな。。。???」と心配になりませんか?

買掛金や未払費用(例えば後払いの給料とか)は、会社が必ず支払う、という信用の元に成り立っているものです。

そしてこれは、事業継続が前提にあるものです。

利息がつかない無償の短期貸付金のようなものなので、「事業継続により無償で調達している資金」ということです。

2つ目が他人の金。

ようは銀行からの借入のことです。

利息が付くので(有償での借入)、「有利子負債」と呼んだりします。

3つ目が自分(株主)の金。

株主からの出資金のことです。

「株主から調達しているのに、自分の金?」と疑問に思った方もいるかもしれません。

ここで誤解がないように言っておかなければいけないのが、外部の株主からお金を調達した段階で、その会社は創業社長(最初の一人目の株主)だけのものでは無くなります。

会社の”所有権”は、株主全員に、出資比率に応じて分配されます(厳密には異なるが、脇に置く)。

創業社長も含めた「自分」のお金、という位置づけが、この3つ目のお金です。

ここでは、次の3つが貸借対照表(BS)の右側の分類だ、ということを覚えて下さい。

- 信用創造(事業継続により無償で調達している資金)

- 他人の金(有利子負債)

- 自分(株主)の金(純資産)

貸借対照表(BS)右側の分類②

一応、もう一つの分類、ある意味正当な分類方法についても簡単に触れます。

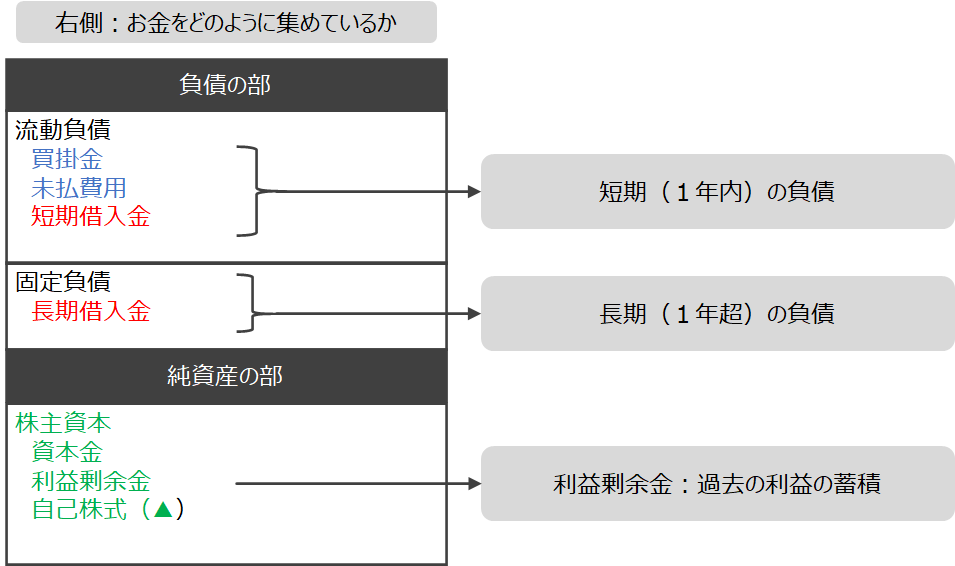

貸借対照表(BS)の右側は、負債の部と純資産の部というものの2つに分かれます。

そして、この内、負債の部はさらに2つに分かれます。

それが、「流動負債」と「固定負債」です。

流動負債とは、短期(1年内)の負債のことで、

固定負債とは、長期(1年超)の負債のことです。

例えば他人の金(有利子負債)、つまり銀行からの借入については、1年以内に返済する分と、1年超以降で返済する分にわけて記載する必要があります。

面倒ですが、お金の出入りの目途を立てるのに、必要なルールですので、そういうもんだ、と覚えておきましょう。

後、純資産の部の内、利益剰余金は特殊な項目で、これは過去の利益、又は損失の蓄積がされていく項目になります。

これは財務3表のつながり部分で触れる話なので、ここでは「こういうもんがある」位に留めておきましょう。

貸借対照表(BS)左側の分類

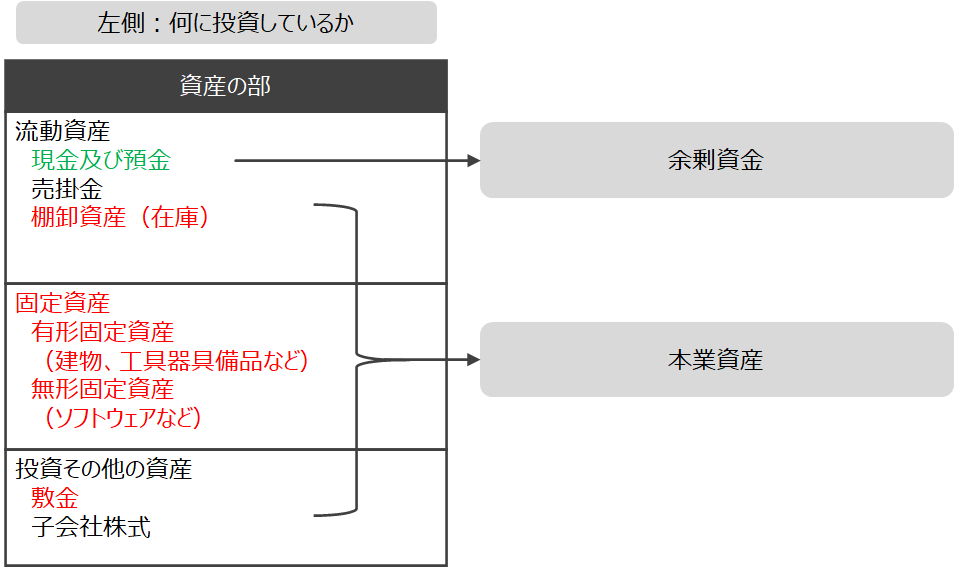

分類の最後に、貸借対照表(BS)の左側について見ていきます。

左側は、流動資産と固定資産に分類できます。

流動資産は、現預金や売掛金、棚卸資産などが該当し、

固定資産は、建物や工具器具備品などの有形固定資産、ソフトウェアなどの無形固定資産、そして敷金や子会社株式などが該当します。

ここでは、この分類については、「こんなもんだ」位の認識に留め、次の表を見て下さい。

重要なのは、事業に使う資産(本業資産)がどれ位なのか?と、余剰資金はどれ位なのか?の2点です。

簡単に言うと、本業資産に使われているお金以上に稼がないと、利益が出ません。

ですので、単純にある期間での業績で「利益が出ている!」と喜んでも意味が無く、長期にわたって、きちんと投資した分、回収できるのか?を考えなければいけないのです。

そして余剰資金。

会社の経営において大事なのが「現金」です。

どんなに赤字を出していたとしても、「現金」がある限り、倒産はしません。

逆に言うと、黒字でも「現金」が枯渇した時点で倒産です。

ここまでの話をしなくとも、日々の事業運営において、現金は必要です。

この日々の事業運営分野、事業が黒字で安定的に運営ができていたとしても、事業の下振れリスク等々を勘案して、一定の余剰資金を確保しておく必要があります。

また、余剰資金が潤沢にあるならば、これを別の所に投資をすることも可能です。

なんだかインプット量が多くなってきて、混乱してきた方もいらっしゃるかもしれませんが。

ポイントを抽出して記載していますので、なんとか頑張ってください。

貸借対照表(BS)の大きさや項目の構成から健全性を把握できる

貸借対照表(BS)の解説の最後に、貸借対照表(BS)の機能についても解説していきます。

総資産規模

まず、総資産規模を把握できます。

資産の部の合計金額 = 負債の部 + 純資産の部 = 総資産

この数式で計算できる数字で、この金額の大小が、会社の事業活動に使用している資産(資金)の規模(大きさ)を示しています。

基本的には、数字が大きい会社 = 規模が大きい会社、であり、大体において健全性の高い会社と言えます(今、ものすごくざっくり説明しましたからね)。

負債と純資産の関係

次に、負債と純資産の関係です。

純資産 = 総資産 - 負債の部

この金額が、ざっくりと会社の「富の蓄積」を示します。

この金額がマイナスのことを、いわゆる“債務超過”と言い、債務超過の状態になると、銀行がお金を貸してくれなくなります。

自己資本比率 = 純資産(正確には自己資本) ÷ 総資産

そして、この数式で計算される数字のことを「自己資本比率」と呼び、会社としての健全性を示す指標として使われています。

高ければ、安定性がある会社、ということであり、また銀行からの借入余力も高い会社、と見ることができます。

左右の比較

最後に、貸借対照表(BS)の左右の比較についてです。

まず、ざっくりと1年ルールで流動と固定にわけられる、という話をしました。

この内、「流動資産」と「流動負債」、そして「固定資産」と「固定負債+純資産」は、その金額が釣り合っているのが良いとされています。

(その釣り合いの程度は、ビジネスの内容によっても大きく異なります。)

「流動資産」と「流動負債」の比率のことを、流動比率と呼びます。

「固定資産」と「固定負債+純資産」の比率のことを、固定長期適合率と呼びます。

例題と回答を見てみる

問題2:貸借対照表とは

貸借対照表の右側は(④)を示し、左側は(⑤)を示している。

- 資金の調達元

- 資金の貸付先

- 資金の使用使途

- 資金の支払先

解答2:貸借対照表とは

④ 資金の調達元

⑤ 資金の使用使途

問題3:貸借対照表の右側の分類(1)

貸借対照表の右側の性質は、大きく分けて(⑥)(純資産)、(⑦)(有利子負債)、(⑧)(事業継続により無償で調達している資金)の3つに分類できる。

- 信用創造

- 他人の金

- 自分(株主)の金

- 利益の額

- 価値創造

解答3:貸借対照表の右側の分類(1)

⑥ 自分(株主)の金

⑦ 他人の金

⑧ 信用創造

問題4:貸借対照表の右側の分類(2)

貸借対照表の右側は、(⑨)と純資産(自己資本)の3つに分類されている。

⑨は返済期限が(⑩)以内か否かによって区別され、純資産は資本金(株主が振り込んだ金額)と(⑪)(過去の利益蓄積)に大別できる。

- 短期借入金、長期借入金

- 流動負債、固定負債

- 1年

- 5年

- 配当金

- 利益剰余金

解答4:貸借対照表の右側の分類(2)

⑨ 流動負債、固定負債

⑩ 1年

⑪ 利益剰余金

問題5:貸借対照表の左側の分類

貸借対照表の左側は流動資産と固定資産(固定資産+投資その他の資産)に大別できる。

流動資産の主なものは、現預金、(⑫)、売掛金(売掛債権)、

固定資産の主なものは、土地・建物・工具器具備品、子会社株式、(⑬)である。

- 買掛金(支払債務)

- 在庫(棚卸資産)

- リース料

- 敷金・保証金

- 社債

解答5:貸借対照表の左側の分類

⑫ 在庫(棚卸資産)

⑬ 敷金・保証金

ものすごく一気にインプットが入ったと思いますが、ここまではまだ初歩なので、サクサクっと進んでいきましょう。

本記事は管理会計基礎講座というテーマで連載を進めています。

次回は、損益計算書(PL)の概要についての解説です。

その後の予定としては、キャッシュ・フロー計算書(CF)、そして改めて財務三表のつながりについて、ざっくりとした見方やポイントについて解説する流れで考えています。

コメント