前回は、貸借対照表(BS)の話をしました。

お金をどのように集めているか、そして集めたお金を、何に投資しているか、を示した表だ、ということを理解できたでしょうか?

今回は、損益計算書(PL)です。

これは、仕事をしている方にとっては比較的馴染みのあるテーマかと思います。

前回はこちらです。

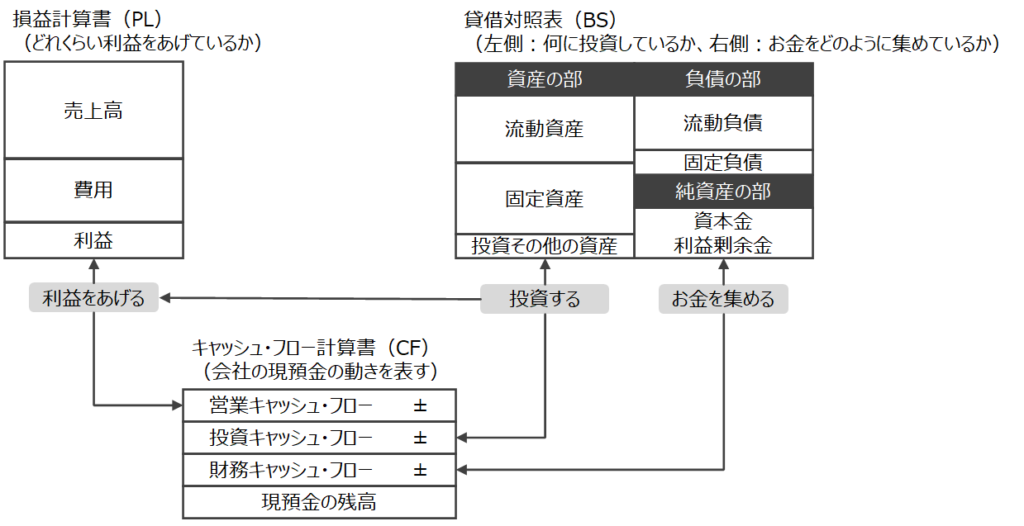

財務3表について簡単におさらい

前に財務3表について、簡単に触れました。

財務3表とは、

どれくらい利益をあげているのか、を示す損益計算書(PL)

お金をどのように集め、何に投資しているのか、を示す貸借対照表(BS)

会社の現預金の動き、を示すキャッシュ・フロー計算書(CF)

の3つのことです。

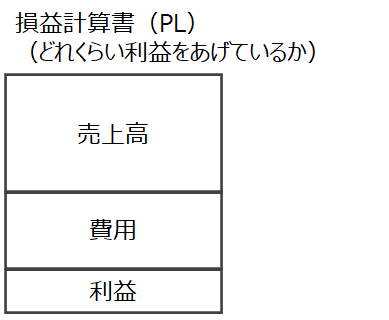

今回のテーマは損益計算書(PL)。

売上を通して、どれくらい利益をあげているのか、を示す表になります。

損益計算書(PL)の構造

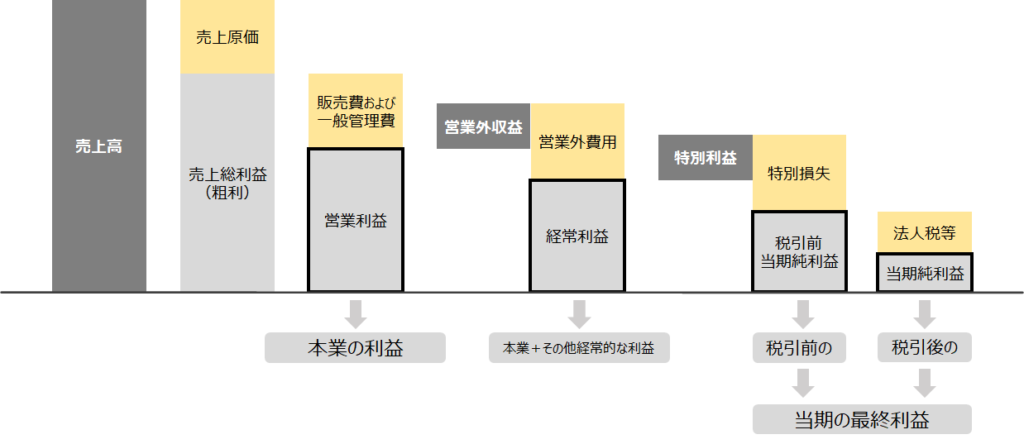

損益計算書(PL)は次の図のような段階的な構造があります。

それぞれの段階の項目について、簡単に説明します。

売上高:会社の本業の稼ぎです。本業外の稼ぎは売上高には含めません(下でも軽く触れますが、銀行の利息とかですね)。

売上原価:売上高に直接的に対応する費用です。原材料費や仕入高などがそうです。

販売費および一般管理費:売上原価以外の、事業活動を行う上でかかった費用です。人件費、水道光熱費、家賃、クラウドサービスの利用料、WEB広告の出稿費用、出張等の移動や宿泊経費などが該当します。多くの費用がこの項目に集計されます。そして多くの勘定科目と呼ばれる集計科目が存在します。細かい事を覚える必要は、とりあえず、ありません。

営業外収益:本業以外の稼ぎです。銀行の利息などが代表例です。他には、例えば創業社長の外部での講演料とか、何か使っていない事業資産が外部に貸した際のレンタル代とかですね。

営業外費用:本業以外で使用した費用です。例えば、銀行からお金を借りた際の利息などです。

特別利益・特別損失:本業以外で発生した稼ぎや費用で、イレギュラーなものです。色々なルールがあるので、とりあえず、こういうものがある、とだけ知っていればOKです。有価証券売却益、固定資産除却損、減損損失などが該当します。

色々と面倒だとは思うのですが、上記の内容程度はインプットしておいた方が良いとは思います。

5つの利益

次に5つの利益についてです。

損益計算書(PL)の構造の図を再掲します。

損益計算書(PL)には5つの利益があります。

売上総利益、営業利益、経常利益、税引前当期純利益、税引後当期純利益です。

売上総利益:「売上高 - 売上原価」で示せる利益で、売上原価(仕入高や製造コストなど)より、どの程度高く商品を販売できているか、という指標です。この数字が高ければ高いほど、販売する商品・サービスに競争力がある、と言えます。

営業利益:「売上総利益 - 販売費および一般管理費」で示せる利益で、本業の利益、となります。この数字が高ければ高いほど、本業の収益力が高いと言えます。重要な数字です。

経常利益:「営業利益 + 営業外収益 - 営業外費用」で示せる利益で、本業の利益に加えた、経常的に得られる利益となります。会社のステージにもよりますが、銀行への支払利息分、経常利益の方が小さい場合が多いです。

ちょっと難しくなりますが、リースにより何か事業用資産を用意している企業は、リース代金として利息を支払わなければいけないため、経常利益が事実上、本業の利益と言える場合があります。

税引前当期純利益:「経常利益 + 特別利益 - 特別損失」で示せる、税金を支払う前の最終利益です。とりあえず、こういうものだ、とだけ覚えておけば十分です。

税引後当期純利益:「税引前当期純利益 - 法人税等」で示せる、会社としての、その期の最終利益となります。この金額が、株主への配当の源泉となったり、内部留保として次期に繰り越されたりします(再投資などに活用)。結論として黒字なのか赤字なのか、を見る利益となるので、重要な利益です。

これも、面倒だとは思うのですが、上記の内容程度はインプットしておいた方が良いです。

減価償却費の考え方

そして、気持ち難易度が高い話になってしまうのですが、減価償却費について触れておいた方が良いでしょう。

例えば、何か1億円の投資をしたとしましょう。

その投資をした年の売上高は0円で、売上があがるのが、次の期以降だとします。

この時、1億円の投資をした年に、「はい、1億円の赤字ねー」なんて言われたら、納得ができますか?

翌期以降に、その投資に対応する売上があがる見込みなのにです。

普通は納得が行かないはずです。

そこで出てくる考え方が「減価償却費」です。

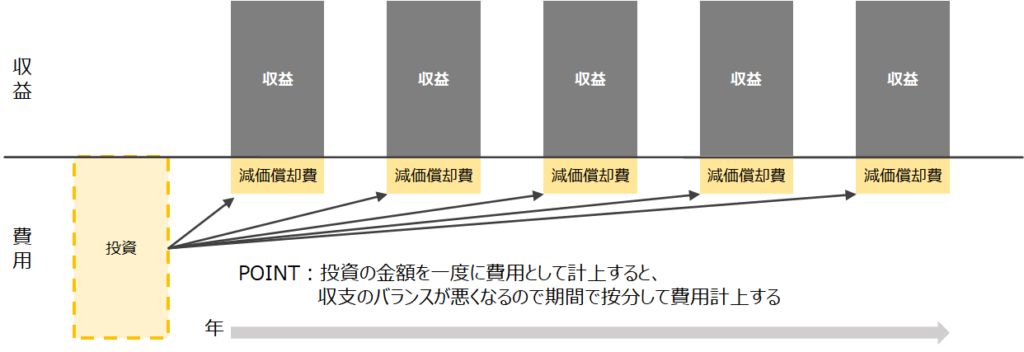

減価償却とは、投資した額をそれが使われる期間で按分して費用計上することです。

イメージ図を示します。

このように、投資した資産を使う期間に渡って費用を按分することにより、各期の利益を正しく計算することが可能になります。

この費用が「減価償却費」と言います。

(この考え方を「費用収益対応の原則」と言います。投資した資産以外にも、棚卸資産など、様々な場所で登場します。とりあえず、名前だけ認識しておいてください。)

1億円の投資の例で言うなら、売上1億円を5年に渡って稼げるとします。

1億円の投資が5年の効果があるので、1年あたり2千万円の費用が5年に渡って按分されます。

結論、毎年「売上高1億円 - 減価償却費2千万円 = 利益8千万円」と利益を計算することができます。

ここで減価償却費の考え方を理解しておかないと、キャッシュ・フロー計算書の所で躓くので、概念的に難しいと思うかもしれませんが、頑張ってください。

例題と回答を見てみる

問題6:設備投資と減価償却費

A社の今期の本社投資は10億円、これを10年で均等償却するものとする。

この投資にかかわる今期の減価償却費は(⑭)である。

減価償却の意味は投資時にすべての金額を費用として認識するのではなく、

その投資が有効な期間にわたって均等に費用按分するのが合理的というものである。

この金額は、損益計算書の(⑮)の項目に含まれる。

- 10億円

- 1億円

- 売上原価

- 販売管理費

- 営業外費用

- 特別損失

解答6:設備投資と減価償却費

⑭ 1億円

⑮ 販売管理費

問題7:損益計算書の構造

損益計算書の中で、本業の利益を表す(⑯)は金利支払前の利益であり、

(⑰)は金利支払後かつ税金支払前の利益である。

損益計算書上の利益は会計上の利益であり、1年間に稼いだキャッシュの額とは異なる。

簡易的にキャッシュ創出額を計算するには、(⑯)に、

会計上は費用とみなされるか実質的に当期にキャッシュ流出を伴わない(⑱)を加算すればよい。

- 当期利益(純利益)

- 経常利益

- 営業利益

- 減価償却費

- 設備投資

解答7:損益計算書の構造

⑯ 営業利益

⑰ 経常利益

⑱ 減価償却費

本記事は管理会計基礎講座というテーマで連載を進めています。

次回は、貸借対照表(BS)と損益計算書(PL)のつながりについての解説です。

その後の予定として、キャッシュ・フロー計算書(CF)に入り、最後に財務3表のつながりについて、ざっくりとした見方やポイントについて解説する流れで考えています。

財務3表の話が終わったら、管理会計の話に入っていきます。

コメント