貸借対照表(BS)、損益計算書(PL)、キャッシュ・フロー計算書(CS/CF)。

これらは関連性があり、数字上のつながりもあります。

今回は、この財務3表のつながりを簡単に解説していきます。

前回はこちらです。

大枠としての数字のつながり

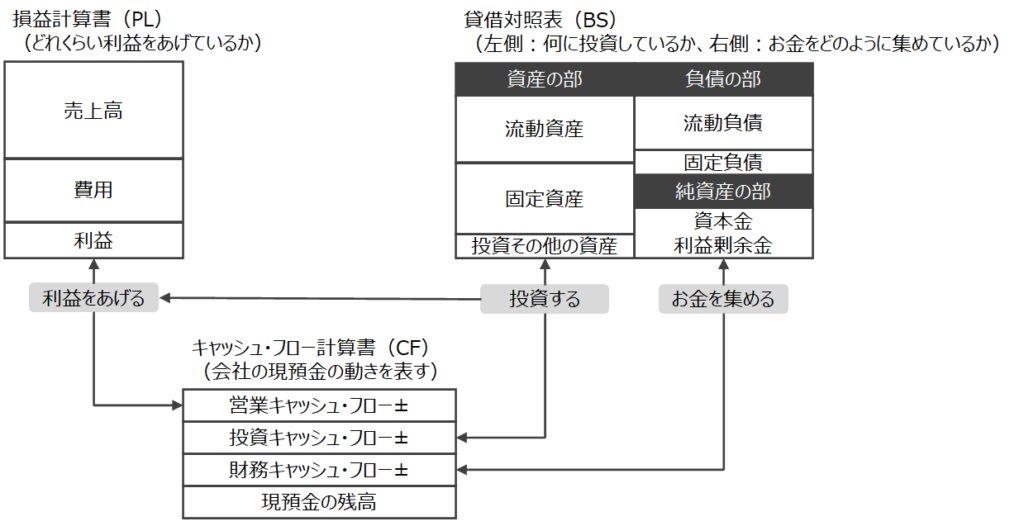

何度か掲載している財務3表の図に、ここでも登場してもらいます。

既に覚えていらっしゃるかと思いますが、財務3表は次を示す機能があります。

貸借対照表(BS):どこからお金を調達し、そのお金を何に使っているか?

損益計算書(PL):お金を活用し事業を行った結果として、どれだけ売上と利益を出したのか?

キャッシュ・フロー計算書(CF):お金の動きを、営業、投資、財務の観点で表現

ようは、大枠として図表のようなつながりがあります。

損益計算書(PL)で表現されている営業の結果として発生するお金の動きは、キャッシュ・フロー計算書(CF)の営業キャッシュ・フローに集計されていき、

貸借対照表(BS)の左側、つまり、調達したお金を何に使ったのか?は、キャッシュ・フロー計算書(CF)の投資キャッシュ・フローに集計、

貸借対照表(BS)の右側、つまり、どこからお金を調達したのか?は、キャッシュ・フロー計算書(CF)の財務キャッシュ・フローに集計されていきます。

正確には違うのですが、ざっくり大枠として、こういうもんだ、という認識を持ってください。

キャッシュ・フロー計算書(CF)は正確には次のように集計される。

営業キャッシュ・フローは、損益計算書(PL)の税引前当期純利益からはじまり、減価償却費をはじめ、特別損失の内、実際のキャッシュの動きが発生しないものを調整し、その上で、貸借対照表(BS)の内、営業に関わる債権債務の増減から集計される。

投資キャッシュ・フローは、主に貸借対照表(BS)の固定資産、そして投資その他の資産の増減から集計される。

財務キャッシュ・フローは、主に貸借対照表(BS)の有利子負債と資本の増減から集計される。

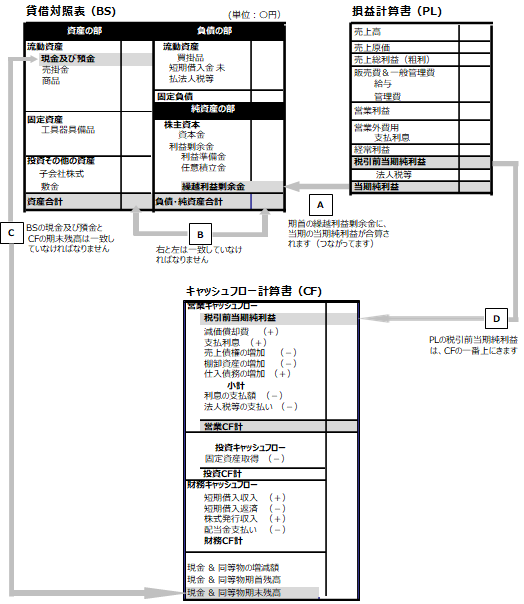

財務3表の4つのつながり

次に、もう1つの観点で、重要な4つのつながりについて示します。

つながりとは「A」から「D」の4つのつながりです。

順番ずつ見ていきます。

「A」で示している通り、損益計算書(PL)の当期純利益は、貸借対照表(BS)の右側「純資産の部」にある、繰越利益剰余金に集計されていきます。

ある期の期首に1億円の繰越利益剰余金があったとして、そのある期に1.5憶円の利益を出したとしたら、期末の繰越利益剰余金は2.5億円となります(配当がある場合は、配当分、繰越利益剰余金が減ります)。

「B」は貸借対照表(BS)の基本的な話で、左側と右側の数字は必ず一致します。

一致させなければいけません。

これを「バランス」と言います(BSの略は、バランス・シート、でしたね)。

「C」は貸借対照表(BS)とキャッシュ・フロー計算書(PL)のつながりで、BSの現預金の金額と、CFの期末残高の数字は必ず一致します。

一致させなければいけません。

「D」は損益計算書(PL)とキャッシュ・フロー計算書(CF)のつながりです。

上述補足の通り、営業キャッシュ・フローは、損益計算書(PL)の税引前当期純利益からはじまり、各種調整項目とBSの増減が集計されていきます。

ようは、PLの税引前当期純利益の金額と、CFの営業キャッシュ・フローの税引前当期純利益の金額は必ず一致します。

一致させなければいけません。

とりあえず、一通り財務3表の基礎を話せました。

結構、重いですね。

これらの話も、最初はややこしく感じられるかもしれません。

しかし、会計を理解していく上では、基本的な内容になりますので、頑張ってください。

次回からは、管理会計本編に入っていきます。

まずはイントロとして、どこかの事業会社決算資料をサンプルに、会社として抑えなければいけない数字があるよね、という所から見ていきたいと思います。

コメント