今回は、ニコンの決算資料の解説です。

ニコンは1Q(2020年4月~6月)で135億円の赤字を発表すると共に、通期で500億円の赤字がでるであろうとの見通しを発表しました。

投資とかそのような観点ではなく、ビジネス・パーソンとして様々な業界の財務資料をざっくりと眺めてみよう、という観点です。

決算書を見るのに慣れると、数分で全体感を掴めるようになり、数字に強くなることにつながります。

報道内容

まず、報道の内容を見てみましょう。

精密機器メーカーのニコンは、今年度の最終的な損益が500億円の赤字になるという見通しを明らかにしました。新型コロナウイルスの感染拡大による外出自粛などの影響で、主力のデジタルカメラの販売が落ち込み、赤字幅はこれまでで最大となる見込みです。

日本経済新聞 2020年8月6日 ニコン 今年度の最終損益 500億円最大赤字へ 新型コロナの影響

ニコンが発表した、ことし4月から6月までの3か月間の決算によりますと、売り上げは去年の同じ時期より54%少ない647億円、最終的な損益は135億円の赤字で、この時期としては過去最大の赤字となりました。

これは、新型コロナウイルスの感染拡大に伴って、海外への渡航が制限されテレビ用の液晶パネルの製造装置を海外で販売できなかったほか、(以下略)

下記がポイントであることがわかります。

- 1Q(2020年4月~6月)の利益が135億円の赤字であること

- 通期が500億円の赤字見込みであること

- コロナ影響で、デジタルカメラの販売が落ち込んだことが原因

- 同じくコロナ影響で、海外での液晶パネル製造装置を販売できなかったことが原因

それでは、実際の決算資料を元に、深ぼってみましょう。

ニコンのIRページはこちらです。

ニコンの事業内容のページはこちらです。

決算資料を見る前に事業内容を確認してみる

これまでライザップやラオックス、モスバーガーといった会社で決算資料を解説してきました。

これらは、複数のビジネスをやっているにせよ、シンプルな事業構造であり、またtoCビジネスがメインであったこともあり、事業内容をイメージしやすい会社であったと思います。

一方、ニコンはtoCビジネスも、toBビジネスもやっています。

ですので、まず事業内容をイメージする所から入った方が良いでしょう。

ニコンには4つの事業があります。

事業内容ページでは、下記のビジュアルが掲示されています。

事業内容をまとめると、ざっくり次のようなビジネスをやっていることがわかります。

- 映像事業:みなさん御馴染みのカメラ等の撮影機材、光学機器類の製造・販売

- 精機事業:液晶パネルや半導体を製造するための露光装置の製造・販売

- ヘルスケア事業:顕微鏡をはじめとする医療機器の製造・販売

- 産業機器・その他事業:検査機器や光加工機、レンズといった各種産業機器等の製造・販売

つまり、「光学」に関係したビジネスを行っている会社だ、ということです。

決算短信を見てみる

それではようやく、決算短信の登場です。

2021年3月期1Q(2020年4月~6月)のものを見てみましょう。

なお、ニコンはIFRS適用会社です。

利益を見てみる

この部分が報道にあった数字ですね。

売上高647億円で前年同期比▲54.7%、最終利益▲135億円(前年同期は82億円の黒字)。

売上高が半分以下に落ち込んでおり、深刻な状況にあることが容易に想像できます。

ここで、利益部分の深堀りをする前に、本来の出来上がり感をイメージ掴んでおいた方が良いでしょう。

2020年3月期のセグメント利益を確認します。

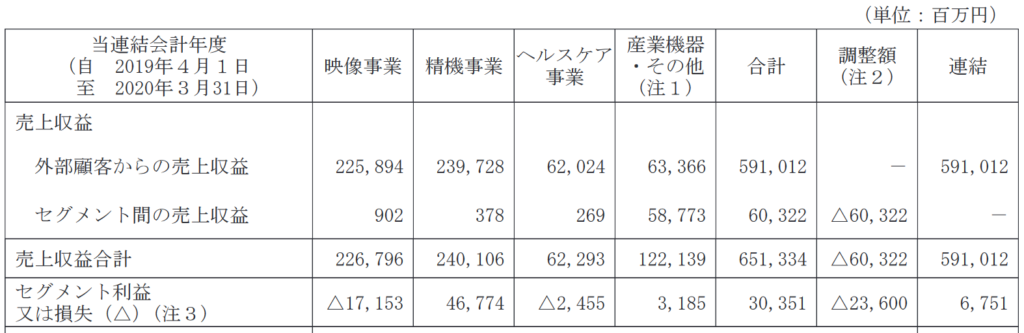

こちらにある通り、イメージ感として本業である「カメラ」の映像事業は171億円の大赤字です。

液晶パネルや半導体を製造するための露光装置の事業で、利益のほぼ全てを稼いでいる、ということがこれでわかります。

(金融収益は、ここで取り上げるとややこしくなるので、スルーします。)

これを踏まえて、1Qのセグメント利益を前年同期と並べて見てみましょう。

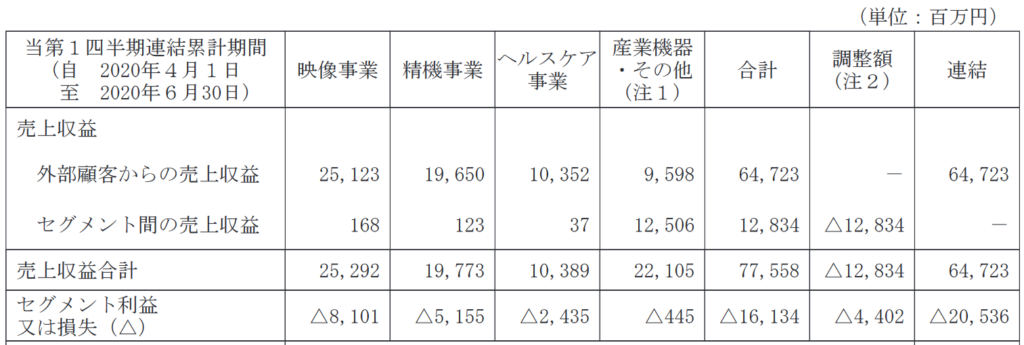

今期は全ての事業においてマイナスが出ており、非常に厳しい状況です。

新型コロナウイルスの感染状況を見るに、年度の後半で急激に回復を期待することも難しいでしょうから、なんとか頑張って通期で500億円の赤字、という数字も理解ができます。

利益面は厳しい、とわかった所で、お金の方を見ていきます。

お金を見てみる

こちらにある通り、現預金は3,013億円あります。

そして、1年内に返済しなければいけない社債・借入金は209億円です。

こちらはキャッシュ・フロー計算書のリースの返済分。

1Qで18億円を返済しているので、ざっくり年間通せば約70億円が発生します。

借入返済209億円に加えて、通期で合計約280億円ほどの返済が発生することが推測できます。

手持ちのCashが約3,000億円ありますので、仮に500億円の赤字を計上して、それが全てCashOutにつながるものだったとしても、すぐさまどうこうなる状況では無い、ということがわかります。

焦らず、しかし確実に事業の立て直しに取り組むだけの時間的猶予はとれるように思えます。

また、自己資本比率が53.1%あること。

自己株式も176億円分あることも指摘でき、追加の融資や、自己株式の処分による資金確保のオプションも存在することが指摘できます。

一応、キャッシュ・フロー計算書も追加で見ておきましょう。

この通り、減価償却費として74億円計上されています。

これはCashOutを伴わない費用なので、年間でざっくり300億円弱分の資金余力があることがわかります。

他、省略しますが、1Qで有価証券の売却を行っていることと、配当の額の抑制を行っている事があり、資金流出を極力抑えていることがわかります。

(当然の処置ではあります。)

決算説明会資料を見てみる

正直、1Qと前期末の決算短信を見るだけで、状況が大体わかった感があります。

外部の立場からすれば、まあ時間はあるので頑張ってください、という印象です。

ただ、それだと面白く無いので、決算説明会資料も見てみましょう。

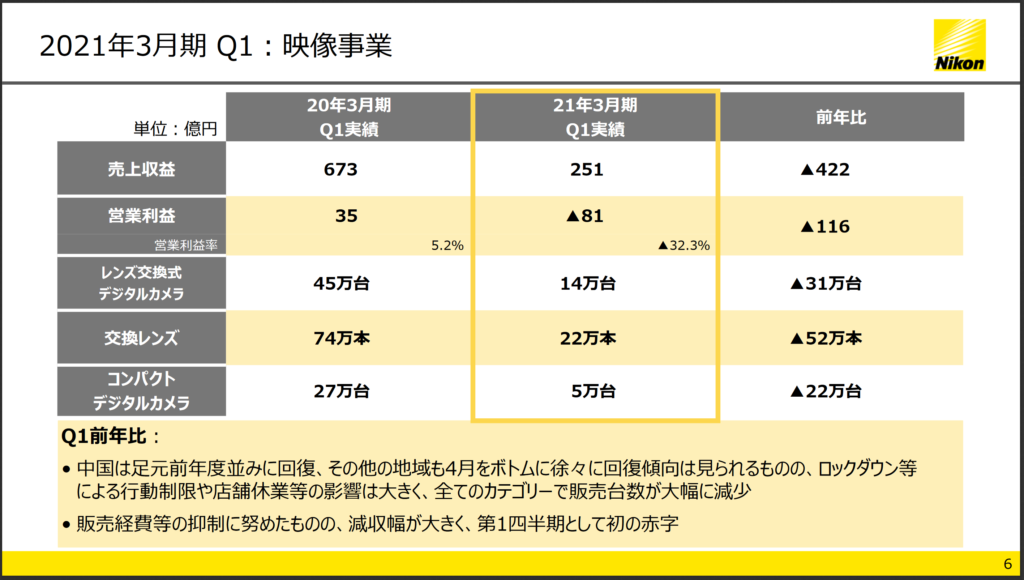

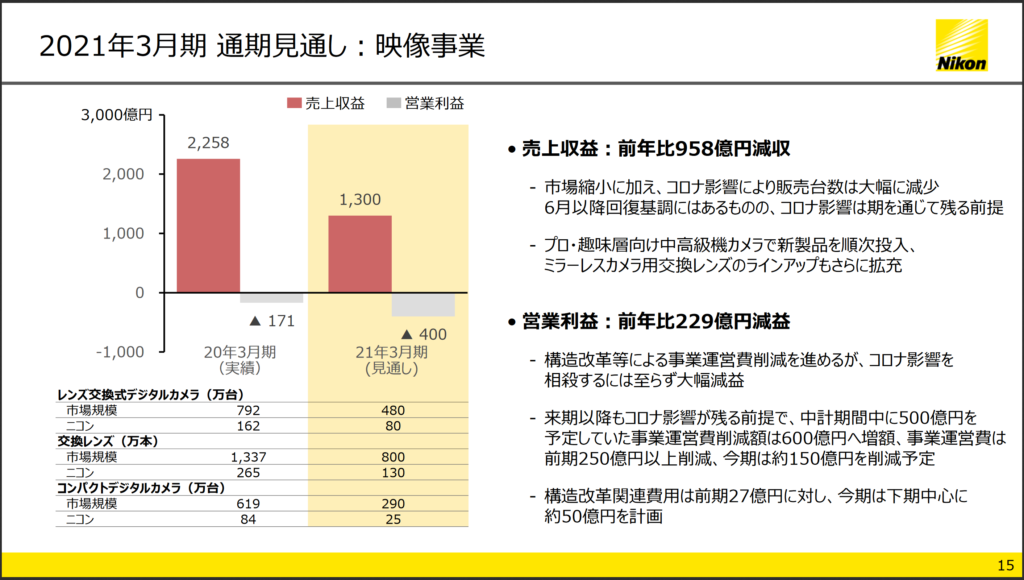

映像事業

決算短信からでも読み取れる情報からはじまるのでパラパラめくり、まず、映像事業です。

この通り、レンズ交換式のデジタルカメラが14万台(前期は45万台)、レンズは22万本(前期は74万本)しか売れていないことがわかります。

コロナ影響による、外出に関連する支出がどれだけ落ち込んだのか、がここに表れています。

また、これからの時代、カメラの消費が落ち込んでいくことが容易に想像できることも指摘できます。

(スマホの存在ですね。)

映像事業は、今後、数字が落ち込んでいく前提で事業構造を再構築していくことが求められるでしょう。

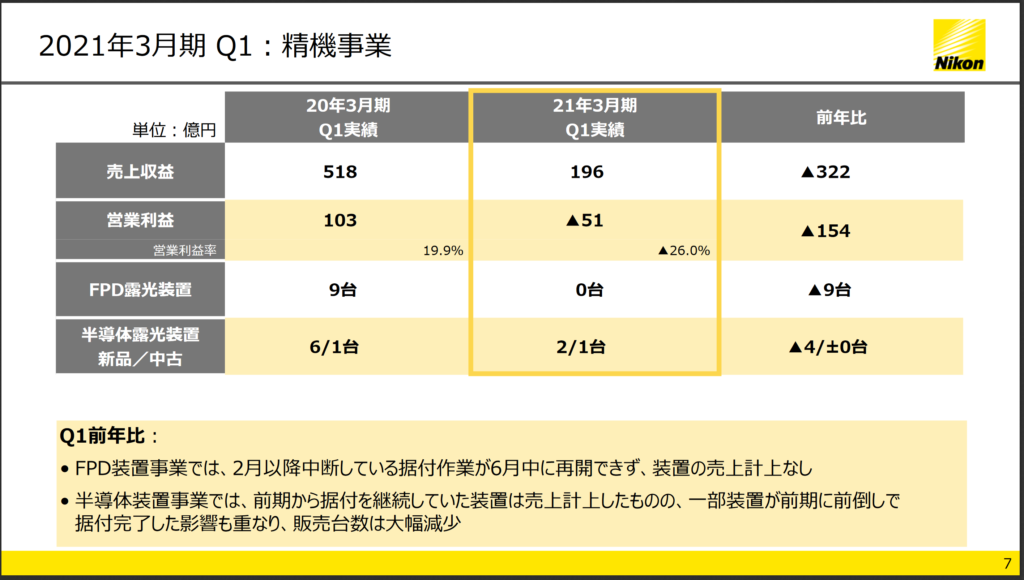

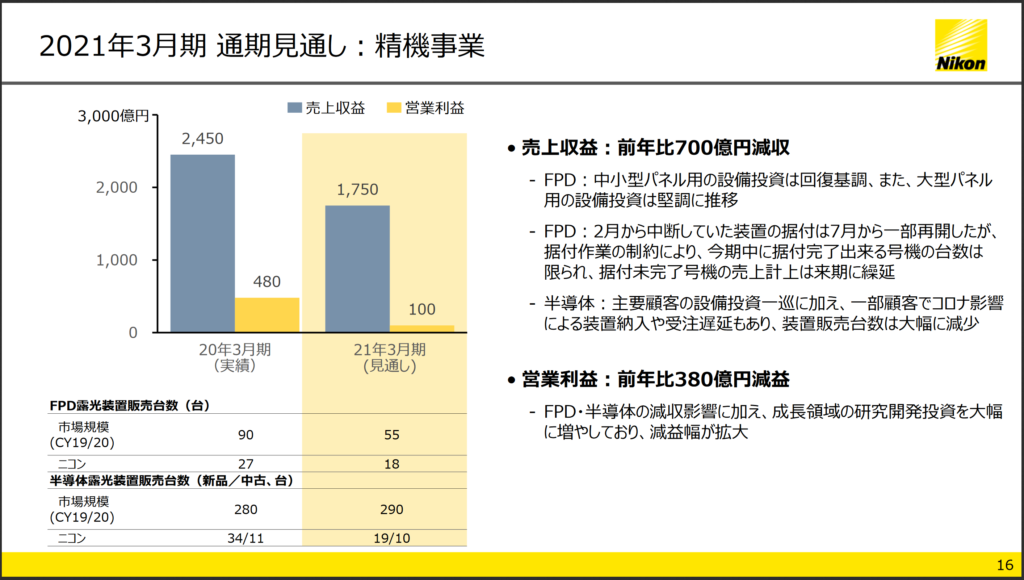

精機事業

次に精機事業のスライドです。

FPD露光装置が1台も売れていないことがわかります。

半導体露光装置も激減です。

海外渡航ができないので致し方なくはあるのですが、稼ぎ頭である精機事業で事業活動が止まってしまったのは致命的です。

一方で、液晶パネルや半導体は、これからも世界的に需要が伸びていくことは間違いがありません。

なんとかここはこらえて、未来のステップアップのための準備に注力すべきでしょう。

ヘルスケア事業と産業機器・その他事業は、資料も薄いので、スルーします。

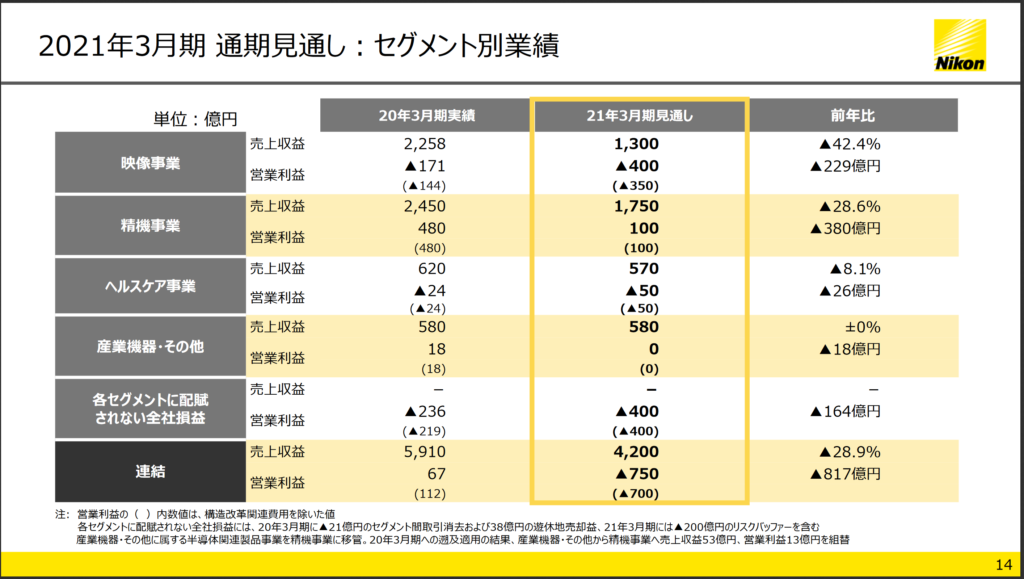

通期の見通し

最後に通期の見通しを見てみましょう。

こちらにある通り、営業利益▲750億円(構造改革関連費用50億円込み)とあります。

これらに特別項目は税金項目での調整が入り、報道での「最終赤字500億円」とつながる感じなのでしょう。

ただ、映像事業と精機事業の通期見通しを見ていると、素朴な不安を受けます。

多くの方が感じている通り、新型コロナウイルスの影響は、実体のリスク以上に、印象としての不安感が非常に大きいです。

そして実際に、多くの領域で経済的ダメージを及ぼしており、また年末の感染症リスクの再燃不安もあります。

ここで示されている通期見通しが、本当にその通りに進捗するのか。

別に何か確証的なものがあって書いているのでは無いですが、決して楽観視できるものでは無いでしょう。

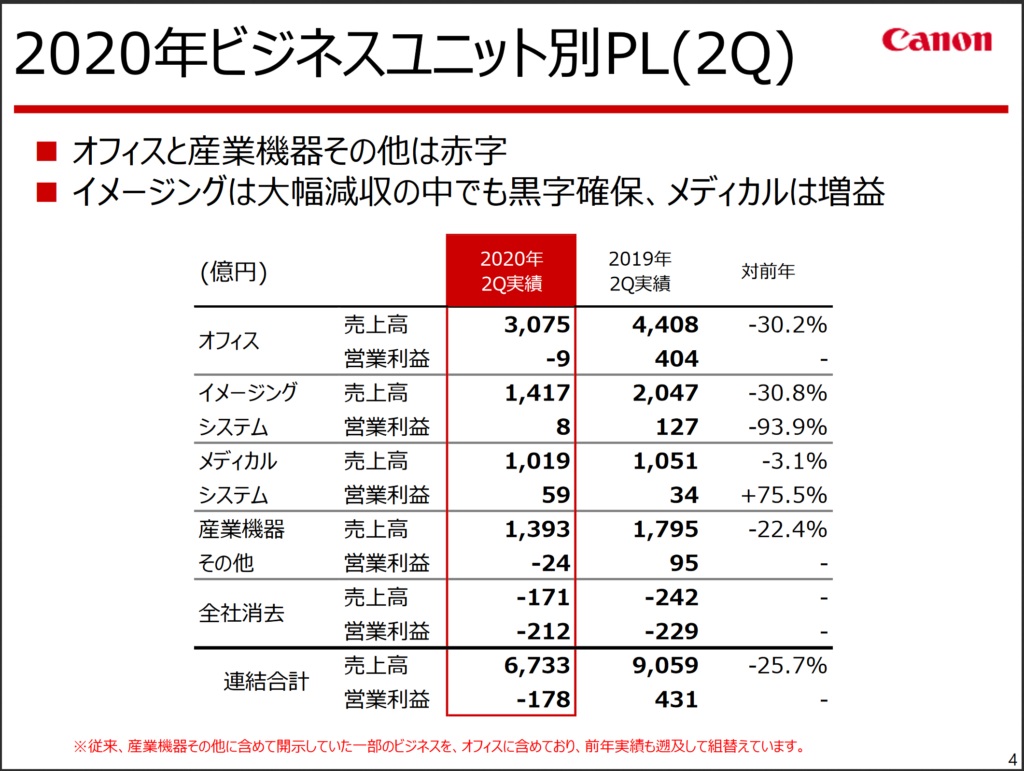

他社も見てみる

ここまで見たら、競合他社も軽く眺めてみましょう。

まずキャノンです。

こちらにある通りキャノンも全領域において厳しい状況におかれていることがわかります。

ただ、ニコンに比較してダメージが少ない印象で、一方で全社費用が大きいように見えます。

イメージング・システム事業は、わずかではありますが利益も出ています。

赤字幅もキャノンの方が、ニコンより小さいです。

事業規模も全体で1桁キャノンの方が大きく、会社として大きな差があることが見て取れます。

(ニコンには無いオフィス機器事業の存在と、メディカルシステム事業では利益を出している事も指摘。)

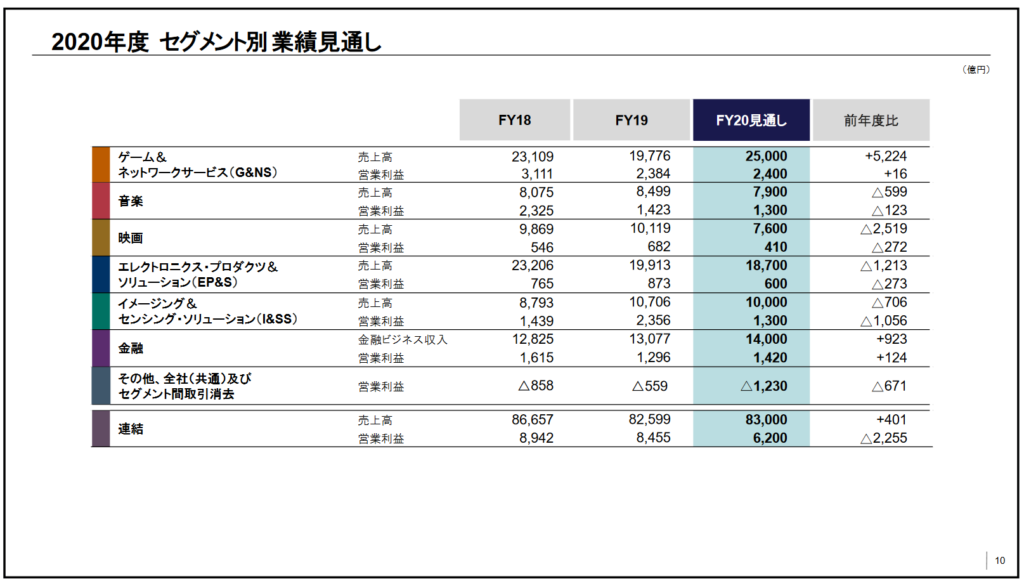

次にソニーです。

ソニーの場合「エレクトロニクス・プロダクツ&ソリューション」事業の中にカメラが含まれています。

そして、(多くの商品が含まれている前提ではありますが)このセグメント別利益にある通り、事業としてしっかりと利益を出しています。

以上、ざっくりとニコンの財務資料・決算資料を眺めてきました。

こうして見ると、売れないから利益が出ない、という状況はエクスキューズであることが雰囲気として感じます。

50億円の構造改革関連費用を見込んでいるようですが、確実に投下し、事業規模が縮小したとしても利益を出せる状況に改革することが必要でしょう。

この見方は本当にざっくりとした見方なので、本業の方々や、この分野で投資分析をしている方にしてみれば違った見方をするでしょう。

とは言え、全体感を掴むには十分であり、一定、課題感も見えてくることがわかったかと思います。

是非、参考にしてみてください。