今回は、プログラミングスクール「テックキャンプ」で有名な株式会社divの決算書について、読み解いて見ます。

直近、新サービス等々でプチ炎上気味となっているのですが、冷静に数字を見て、正しく理解しましょう、というのが趣旨です。

集められた情報(前提)

決算書

ネット上から収集できた決算書は下記の2つです。

いわゆる「決算公告」ですね。

決算公告は、会社法の定めにより開示しなければならないとされている義務であり、それに則ったものですね。

なお、大体の会社はこの法律を無視しており、減資等のアクションが無ければ、真面目に開示する所は少ないです。

㈱divも同様で、法令違反を行っている状況ではあります(繰り返しますが、世の中の会社のほとんどがそうなんですけれどね)。

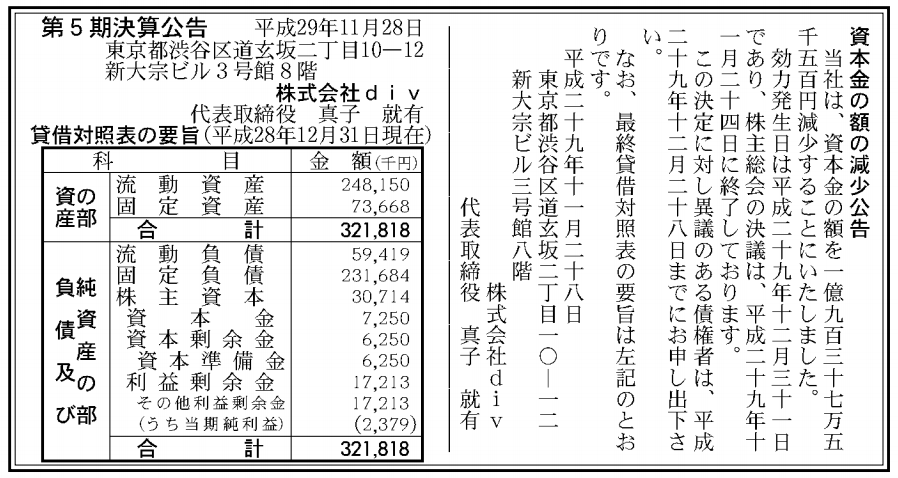

2016年12月期の決算公告。

2019年12月期の決算公告。

トップラインイメージ(売上高)

決算公告は、会社のサイズに応じて開示する情報が異なるのですが、現在開示されている情報では最終損益(登記純損益)しかわかりません。

ですので、トップラインについては想像をするしかありません。

参考になるのが次の情報。

2019年1月時点の累計受講者数が約10,000人、2020年9月時点の累計受講者数が約16,000人、となっています。

つまり、約20ヶ月で6,000人が受講された、という事がわかります。

店舗の増加により、増加幅は異なるは当然ですが、ざっくり年間3,600人が受講されていると推測されます。

つまり、プログラミングスクール事業で約8億5千万円の売上高がある事が推測できます(もちろん、ざっくりですよ!)。

他にも転職支援、人材紹介、研修サービスを行っているので、実際の売上高はもっと高いでしょう(そこまで大きなインパクトがあるとは思いませんが)。

なお、前払方式の料金体系となっているので、資金的には有意なビジネスモデルとなっています。

資金調達の状況等

リリースによると、2019年5月に10.8億円と、2020年5月に18.3億円の資金調達をエクイティ(投資家からの出資)とデット(銀行等からの融資)を織り交ぜて実行しているようです。

登記簿謄本を取り寄せて分析するのも有りではあるのですが、流石に面倒だったので、INITIALのサイトを参考にすると、評価額はポストで81億円との事。

評価額としては非常に順調な感があります。

IPOフェーズとしても、レイターステージにあると考えて良いでしょう。

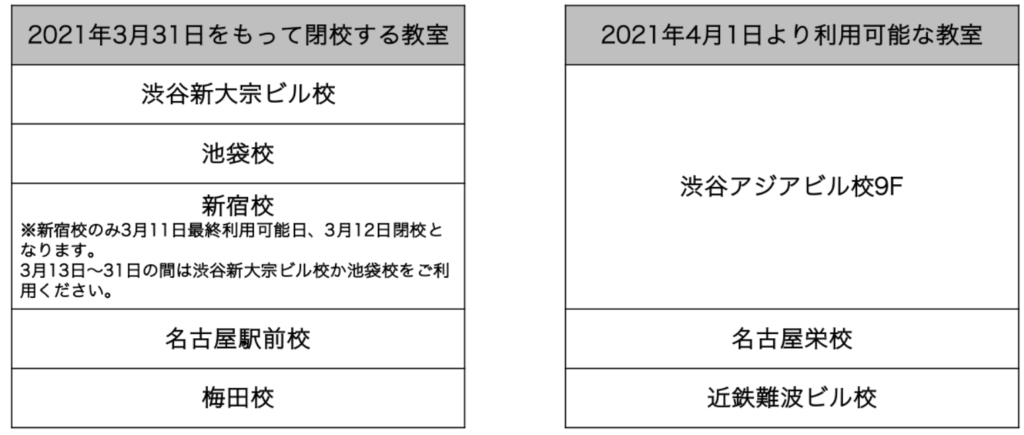

教室の状況

教室は現時点で6拠点ある模様です。

大手町は2020年2月、梅田は2019年4月にオープン。

それ以外は、より以前のオープンとのこと。

㈱div HPより

㈱div HPより

直近はコロナ影響もあるのでしょうし、もしかしたら元々不採算だったのかもしれません。

下記のような形で、スクールの統廃合や変更があるとリリースされています。

さて、基本的な前提の確認はこれくらいにして、決算書の中身を見ていきましょう。

決算書を読み解いてみる

資産部分を見る

まず流動資産の1,432,071千円。

こちらには、現預金、売掛金といった科目があるはずです。

教材等の取扱い次第では商品もあるでしょう。

ただ、全体としては、現預金のウェイトが多いのではないかと考えられます。

実際、2019年には約10億円の資金調達を実行しているので、元々あったであろう現預金と含めると、約14億円の流動資産の内、大部分が現預金と考えられます。

決算公告はあくまでも2019年12月期のものなので、2020年に約18億円の調達を行っていることを考えると、溶かし具合にもよりますが、相当なキャッシュリッチな状況と言えるでしょう。

固定資産の736,091千円は、本社や教室(拠点)の造作物と、入居にあたっての保証金であると考えられます。

2016年時点での固定資産が1億円未満でしたので、ざっくり1拠点1億円位のイメージ感で、固定資産と投資その他の資産が計上されているかと想像されます。

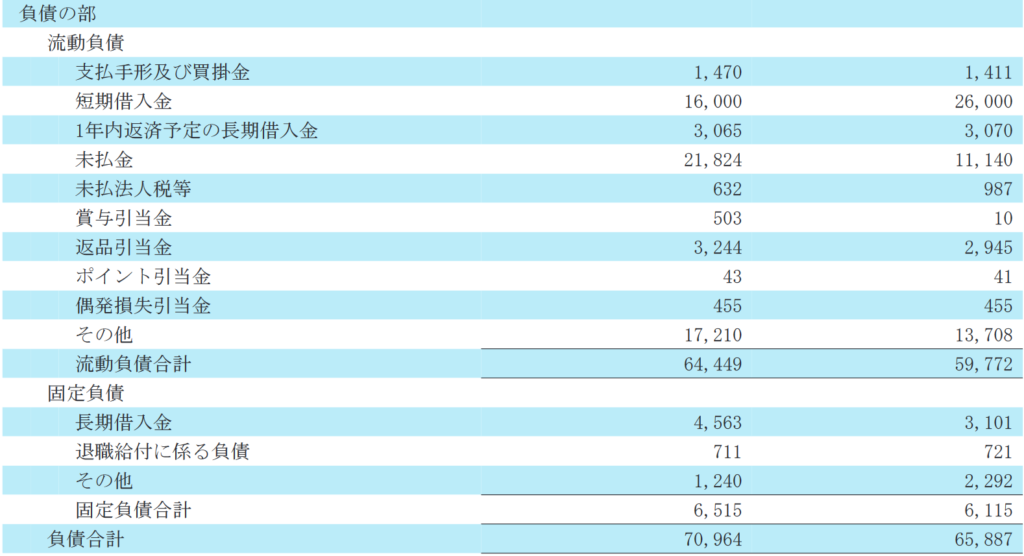

負債部分を見る

流動負債の1,195,630千円は、ちょっと難しいのですが、前受金、未払金、未払費用、1年内返済借入金、といった科目が計上されているはずです。

前受金はちょっとややこしいのですが、上の方で、テックキャンプは前払制のスクールだと軽く言及しました。

何を言いたいのか?と言うと、期を跨いで、まだサービスの提供が完了されていない部分について、お金は受け取ったけれども売上に計上されていない部分がある、ということです。

サービスの提供期間が3ヶ月との事なので、11月入校の方の1月分受講料、12月入校の1月分と2月分の受講料が前受金に計上されるはずです。

合計3ヶ月分。

年間のスクール事業売上高が約8億5千万円なので、この3ヶ月分ということで、約2億1千万円が前受金のはずです。

後ろの方が売上規模は大きいでしょうし、実際の売上高がもっと大きければこの金額も膨れ上がるので、3億円位の前受金があったとしても不思議ではありません。

ようは、キャッシュアウトが起きない流動負債が約3億円位はありそうだぞ、という事です。

それを踏まえると、純粋な流動比率は1.59になるので、財務体質としては非常に健全な状況と言えます。

上述のキャッシュリッチな点も踏まえると、財務面での心配は無さそう、と捉えるのが正しいでしょう。

この点が、いやいや健全だなんなの、と言われていた理由です。

固定負債の598,915千円は、長期借入金、資産除去債務、が計上されているはずです。

その内訳までは計算できないですが、資産除去債務が本社+6拠点なので、ざっくり1億円~1億5千万円位がそうで、残りが長期借入金かな、というイメージ感。

調達額が大所合計で約28億円で、この内2割をデットで賄っているとすると、金額感としてもあいます。

資産除去債務ってなぁに?という話は適当にググってください。

赤字は悪なのか?

さて、次にPL面についてです。

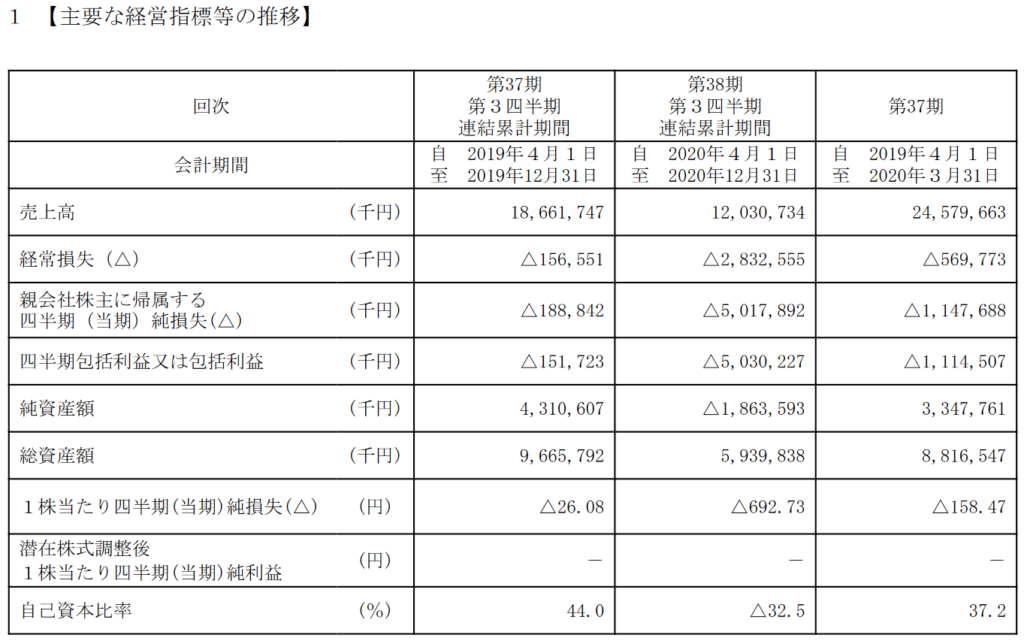

決算公告の内、右下の利益剰余金部分を見て下さい。

ここに書かれている△496,042千円が、ざっくり言うとこれまで積み上げてきた赤字です。

そして、当期純損失と書かれている157,674千円が2019年12月期に出した赤字です。

2016年12月期の決算公告を見ると、2017年12月期に減資を行っており、あわせて剰余金のマイナスも崩されているでしょうから、どんな感じの数時感かは不明ですが。

とりあえず、2017年12月期~2019年12月期の3年間でざっくり5億円の赤字を出している、という事です。

この部分が、やれ危ないなのなんなの言われている要因ですね。

まず、ベンチャービジネスとは?なのですが、赤字を出して当たり前だ、という点は最初に言及します。

まだ事業を育てている途上ですので、赤字が出やすいのもそうですし、また、成長のために一定の投資を先に行い、後々回収していく、というスタイルをとるのは全く珍しいことではありません。

特に近年のベンチャービジネスではそうですね。

ですので、赤字だから危ないのか?いけないのか?悪なのか?という話について答えを言うと、ただちにそう結論づけるのはナンセンスだ、となります。

ビジネス・モデルも踏まえて考えてみる必要があるでしょう。

ビジネス・モデルを踏まえて業績を考えてみる

広告宣伝費を削って黒転できるか?削っても顧客は来るか?

㈱divのビジネスを考えるに、次のようなPL構造になっているのでは無いかと想像されます。

(営業利益まで)

売上高

売上原価(スクール人件費、スクール賃借料、スクール減価償却費、通信料等その他)

売上総利益

販管費

- 本部系人件費(業務委託費含む)

- 広告宣伝費

- 本社賃借料(地代家賃)

- 減価償却費

- その他販管費(通信費、消耗品費等々)

営業利益

この内、売上原価、本部系人件費、本社賃借料は固定性が高いものです。

その他販管費も、変動費用ではあるのでしょうが、じゃあスパッと切れるか?というとそうでもないでしょうし、金額インパクトも他科目に比べると、そこまで大きく無いはずです。

そうなると、赤字解消のために、何か柔軟に切れる費用は何か?というと広告宣伝費が残されます。

赤字が許容されるのは、ある2つのポイントをクリアする必要があります。

それは、広告宣伝費を削れば黒転できる事業計画になっているのか?、と、広告宣伝費を削っても安定的に顧客(受講希望者)が流入してくる見込みがある事です。

ベンチャービジネスにおける赤字は、先行投資的なものがある、という話をしました。

ようは、ビジネス拡大期には、まだ知名度等々含めて自然流入性が低いので、広告宣伝費を投下して顧客をガンガン集める、と。

だから赤字なんだけれども、一定軌道にのれば、これまでのような広告宣伝費投下をしなくても顧客は集まってくるんだ、これまでスクール経営していて、この点は蓋然性が高いんだ、という話ならば全く問題が無いのです。

それについては、流石に情報が無いので判断はつかないです。

ただ、投資家が投資をしている、という点を考えると、ある程度の蓋然性はあるのでしょう。

ネガティブ要素

とは言え懸念点が無いわけではありません。

再掲になりますが、スクールの統廃合・移転のアクションが行われている事です。

コロナ影響もあるのでしょうが、足元の集客は芳しく無いのではないでしょうか?

ここは取っている施策により固定費の削減が行われれば問題は無いのですが、コロナ影響がすぐにはおさまらないであろう事を考えると、既に取られているようにオンラインでのスクール運営も進めていく必要があるでしょう。

また、基本になるのですが、ビジネス・モデルはあくまでも「単発型の店舗ビジネス」という点を忘れてはいけません。

お客様は集め続けなければならないですし、一定、広告を削ったら集客ペースが落ちるのも必然です。

そのため、店舗ビジネスにおいては「立ち上げ初期から黒字」を出さなければいけないのが一応の定石ではあるのです。

経年と共に集客が落ちるのが自然ですし。

これは業績の詳細部分がわかる人にしか実態はわかりません。

スクール事業部分のセグメントは黒字で、他の投資領域で赤字なのかもしれませんので。

以上、㈱divの決算書を見ていきました。

とりあえず言える事は、貸借対照表も見た方が良いですし、ビジネス・モデルにそって損益面もしっかり中身を考えないと判断を誤りますよ、という点が一つ。

もう一つは、想像の領域の方が圧倒的に大きいので、断定的に何か言うと恥をかくリスクが高まりますよ?という点です。

冷静に考えれば、詳細な情報を入手してジャッジしている投資家達が出資しているのだから、IPOにもチャレンジする資格がありそうだ、大枠として考えれば健全だろう、と捉える方が自然だとは思いますね。