ここでは反社会的勢力調査のマニュアルのテンプレートを提示します。

大枠の手続は、どこの会社においても、カスタマイズするようなことはあまり無いでしょう。

ポイントは適切な運用(明確な記録と保存含む)にあります。

第1章 総則

(目的)

第1条

本マニュアルは、取引先の反社会的勢力との関係の有無を含む属性チェックの手続きについて定める。新規取引開始及び既存取引先の取引継続については、本マニュアルに定める手続を必ず経るものとする。

(反社会的勢力の定義)

第2条

反社会的勢力とは「暴力団」、「総会屋」、「えせ右翼行為」、「えせ同和行為」、「ブラックジャーナリズム」、「金融商品取引法等に違反する反市場勢力」などの違法、不当な行為を行う団体、個人等をいう。

(適用範囲)

第3条

反社会的勢力の排除にかかる信用調査を実施する範囲は以下の通りとする。

- 「販売」「外注・仕入」「経費」等の全ての取引先

- 株主

- 役員及び役員に準ずる者

- 従業員

2.次の各号に定める取引先については、その社会的な立場等を勘案し、取引調査を省略することが出来る。

- 官公庁などの公的機関

- 大手金融機関

3.前項各号に該当する取引先においても、下記の場合は、調査を行わなければならない。

- 新聞等の報道により、反社会的勢力または反社会的勢力との取引があると報じられた取引先

- 最近3年間の間に大株主が著しく変更している取引先(四季報等により確認する)

- その他留意すべき事項がある取引先

第2章 反社会的勢力調査手順

(取引先にかかる実施方法)

第4条

新規取引先については開始前、既存取引先については原則として年に1度一定の時期を定め、継続取引先で前回調査実施から1年以上経過している取引先について調査を行うほか、経営者及び出資者の変更が明らかになった場合、各取引先を管轄する各部署の担当者が風評調査を実施するとともに、その結果を記載した「反社会的勢力調査依頼申請」をもって、リスク管理部門へ依頼するものとする。

~作成のポイント~

申請は電磁的手段、例えばジョブカン・ワークフローのようなものを用いて行い、当該申請内に調査結果を記録する(コメントとして付す)形にすると、管理が容易になります。

調査結果の項目としては次のようなものが考えられます。

・会社名

・代表者変更の有無

・会社名変更の有無

・所在地変更の有無

・役員の変更有無

・会社案内・パンフレット等の入手有無

・事業内容の大幅な変更の有無

・決算書の入手有無

・HPアドレス

・同業他社情報

・現地確認(有無、日時)、会社の雰囲気(違和感、急変)

・外部調査機関への調査有無(調査機関名称と調査結果資料)

・記事検索(日経テレコンやリスクモンスター等)

・関連法規

・インターネット検索

・反社DBの確認や照会

・外部への照会情報(日時、先方担当者、当社担当者、照会内容、回答)

2.リスク管理担当部門の担当者は、インターネットでの新聞記事検索サービスを利用した調査を、以下の手順で行う。

① 「反社会的勢力調査依頼申請」を元に、取引先と代表取締役を調査する。個人が取引先となる場合には、その個人名を持って調査する。当該取引先の業種等によっては、リスク管理担当部門責任者の判断により、取引先役員全員、取引先の主要取引先、取引先の主要株主、取引先の関係会社及び当該関係会社代表取締役等も調査対象に含めるものとする。

② インターネットでの新聞記事検索サービス「日経テレコン」や「リスクモンスター」にて、取引先と代表取締役名にて検索を行う。当該検索において多数の検索結果が検索された場合、下記のキーワードにて絞込みを行う。検索結果は電磁的手段をもって記録を行う。

キーワード

固有名詞 AND ((((不祥事 OR リコール隠し OR 偽装 OR 漏洩 OR 横領 OR 不正 OR 違法 OR 違反 OR 入札停止 OR 排除命令 OR 営業停止 OR 詐称 OR 虚偽 OR 隠蔽 OR 隠ぺい OR 事故 OR 捏造 OR ねつ造 OR 民事再生 OR 暴力団 OR 総会屋 OR インサイダ OR 詐欺 OR 迷惑防止条例 OR 悪徳商法 OR 過激派 OR 共謀罪 OR 不正会計 OR 粉飾決算 OR 悪質リフォーム OR 株価操作 OR 右翼 OR フロント企業 OR 収賄 OR 汚職 OR マネーロンダリング OR 架空取引 OR 脅迫 OR 指名手配 OR 課徴金 OR 追徴金 OR 脱税 OR 監禁 OR 偽造 OR 殺人 OR 死体遺棄 OR 銃犯罪 OR 人身取引 OR 性犯罪 OR 放火 OR 密入国 OR 密輸 OR 誘拐 OR 拉致 OR 麻薬 OR テロリスト OR 強盗 OR 不法滞在 OR 部落 OR 談合 OR 反社会 OR 傷害 OR 窃盗 OR 住居侵入 OR 業務妨害 OR 暴行 OR 賭博 OR 器物損壊 OR わいせつ OR 恐喝) AND (発覚 OR 逮捕 OR 起訴 OR 告発 OR 検挙 OR 送検 OR 捜査 OR 摘発 OR 訴訟 OR 被告 OR 公判 OR 容疑 OR 立件 OR 行政処分 OR 釈放 OR 実刑 OR 行政指導 OR 勧告 OR 強制調査 OR 命令 OR 指導)) OR (流出 AND (個人情報 OR カード番号 OR カード情報 OR 秘密情報)) OR (破産申請 OR 破産手続き OR 破産開始 OR 自己破産申請)) NOT (大統領 OR 首相 OR 総理 OR ランキング OR 産経抄 OR トピックス OR 連載 OR 人事 OR 予算 OR 社説 OR 論説 OR 政治家 OR 参議院 OR 衆議院 OR 相撲 OR 政権 OR 大ニュース OR ヘッドライン OR トップニュース OR 回顧 OR 閣僚 OR 異動 OR 表彰 OR 褒章))

③ 調査結果において何らかの該当があった場合には、詳細調査の手続を行う。

④ 詳細調査においては、リスク管理部門責任者は暴力団追放運動推進センター等への照会や、帝国データバンク等の企業データ等と記事検索調査結果で、住所、年齢、職業等を照合する。

⑤ 照合の結果、住所、年齢、職業等が一致しない場合は、反社会的勢力との関連が無いものとする。

⑥ 照合の結果、住所、年齢、職業等が一致している、若しくは一致しているとみなされる場合には、原則的には取引を行わないものとする。ただし、取引を行うことの検討を継続する場合には、その他調査会社に追加調査を依頼するものとする。

~作成のポイント~

リスク・コンプライアンス委員会のような機関を設置している場合には、調査対象会社が取引先として不適格であることが判明した場合、直ちに取引担当部署に報告するとともに、臨時に委員会を開催し、取引解消に向けての対応策を決定することとする、というような手続きも考えられます。

⑦ リスク管理部門責任者は、前号の追加調査を依頼した場合には、その結果を代表取締役に報告する。

⑧ リスク管理部門責任者は、追加調査の結果、反社会的勢力との関連がある場合、又は反社会的勢力との関連が無いと結論するだけの確証が得られない場合には、原則として取引を行わない。当該会社との取引を行う場合は、さらに詳細な調査を実施し、反社会的勢力との関連が無いと結論付けるだけの確証を得なければならない。

⑨ 子会社についても、前項に準じてリスク管理部門で調査を実施し、各子会社に調査結果を報告するものとする。

~作成のポイント~

海外の取引先属性チェックについては、別の観点を参考として提示します。

1)属性チェックの観点

AML(アンチ・マネー・ロンダリング)

CTF(テロ資金供与対策)

2)具体的なチェックの方法

新規取引開始時は、インターネット検索サイト(Yahoo、Google等)を用いて検索する。

3)各国政府機関等が公表している「取引禁止リスト」「資産凍結リスト」「重要犯罪者・テロリスト等に関する情報」などと照合を行う。

4)既存取引先については、上位のものについてはFACTIVA等の検索サービスを用いて属性チェックをかけ、最低限のリスクヘッジを行う。上位何社までチェックするかは、取引金額やカバー率等に応じて、個社別に検討する必要がある。

特に、以下のチェック項目に該当する取引先については、慎重に調査を行う。

・連絡が取りにくい(電話に出ない、メールの返信がない)(訪問して)

・電話番号・メールアドレスが頻繁に変わる

・オフィス内に不自然な団体等が同居・存在していないか

・常識を大きく逸脱した取引条件を求めてくる

・対応した者の身なりに不審な点はないか

・担当者が頻繁に変わる

・オフィス内が過度に華美又は簡素ではないか

(株主にかかる調査実施方法)

第5条

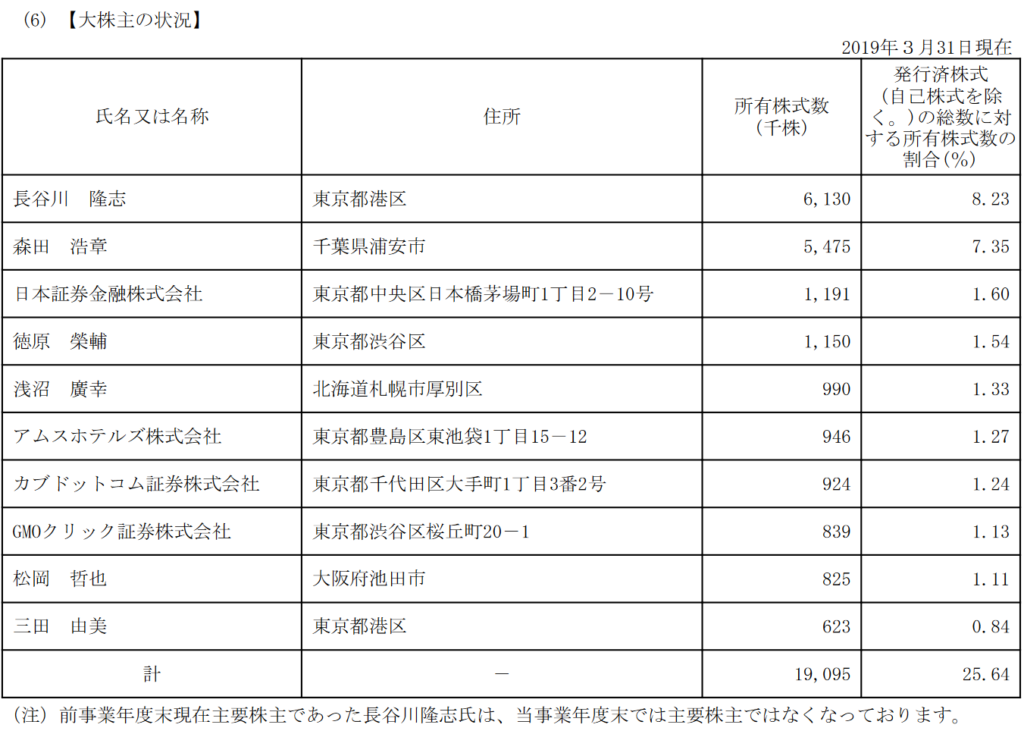

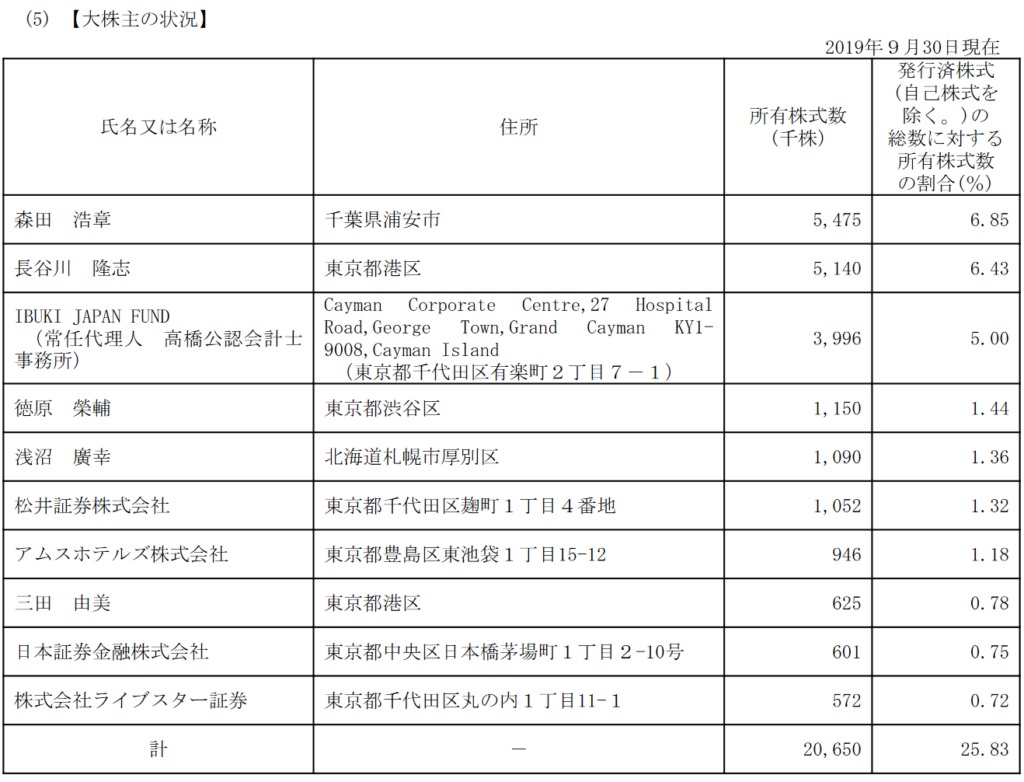

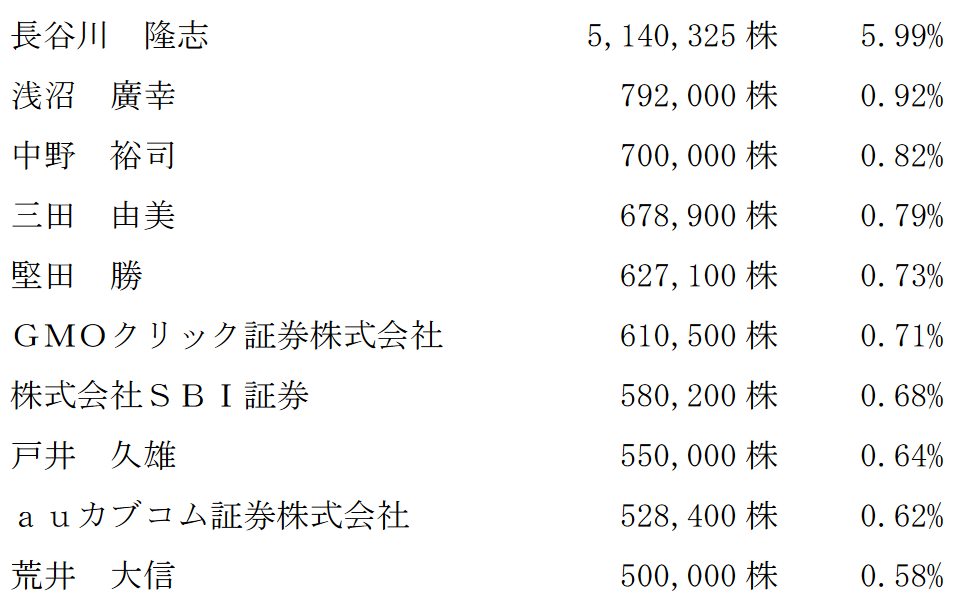

中間及び年度末において確定する株主名簿を元に、主な株主(概ね上位30名程度)について、第4条2項の手順に準じた調査を実施する。調査の結果、反社会的勢力との関連があるとされる場合には、当該株主の持分の増減に留意し、当該株主からの要求等について顧問弁護士と相談し慎重に対応するものとする。

(役員にかかる調査実施方法)

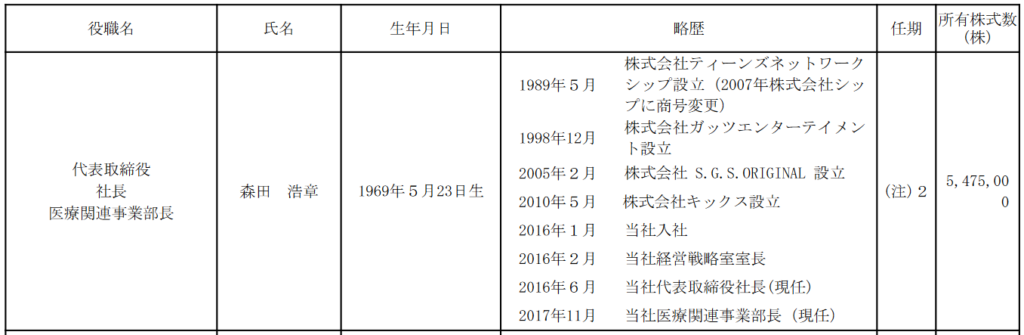

第6条

取締役会において、当会社及び関係会社の新規役員を株主総会の取締役選任議案として承認する場合、新規役員の以下の事項を対象に第4条2項に準ずる調査を実施するものとする。

- 当会社の新規役員、当該新規役員の配偶者及びその2親等内の血族(以下、役員等と言う)

- 役員等によって発行済み株式総数の過半数が所有されている会社及びその会社の代表取締役

- 財務諸表等規則上の関係会社及びその役員

2.調査の結果、反社会的勢力との関連が無いと結論するだけの確証が得られない場合には、当該新規役員を株主総会の取締役選任議案として承認しないものとする。

(従業員にかかる調査実施方法)

第7条

従業員を新規採用する場合、当該従業員の履歴書を元に、第4条2項に準ずる調査を実施するものとする。

第3章 その他

(マニュアルの解釈)

第8条

このマニュアルに定めがない事項、あるいはマニュアルの解釈及び運用に疑義が生じた場合は、リスク管理部門責任者の裁定によるものとする。

(改廃)

第9条

このマニュアルの改廃は、リスク管理部門責任者が決定する。

附則

本マニュアルはYYYY年MM月DD日より施行する。

以上