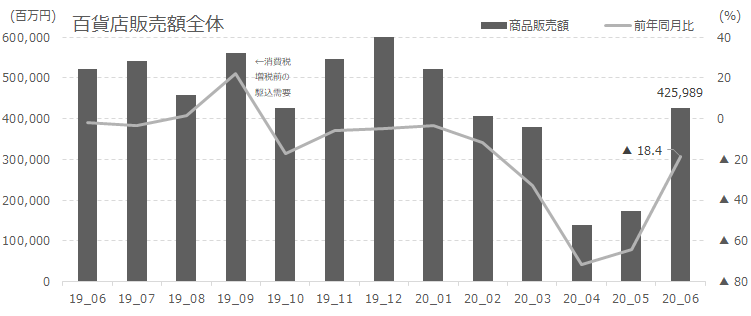

新型コロナウイルス影響により、人々の消費動向は大きく変化しました。

今回は、消費が激減した者を7つ程ピックアップして紹介していきます。

なお、作成しているグラフは、2015年から2019年の各月(1月~6月)の平均を算出(過去5年平均)、

その各月の過去5年平均で、2020年の1月~6月の金額を除したものとなります。

つまり100%であれば、過去5年平均と比較して、概ね消費額が同額だった、となります。

出典は、総務省の家計調査となります。

「激増」したものについては、下記も参照ください。

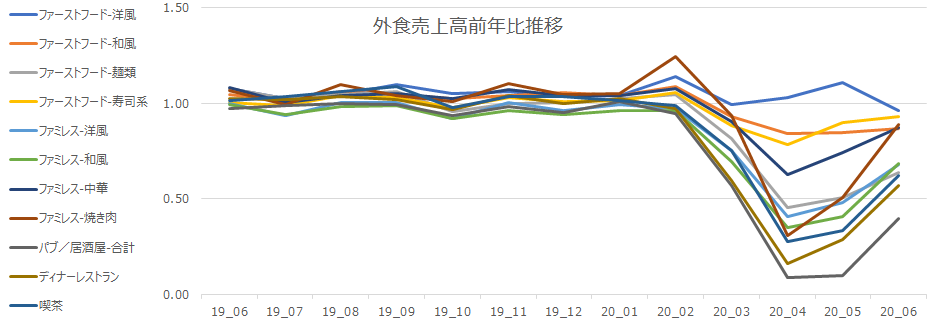

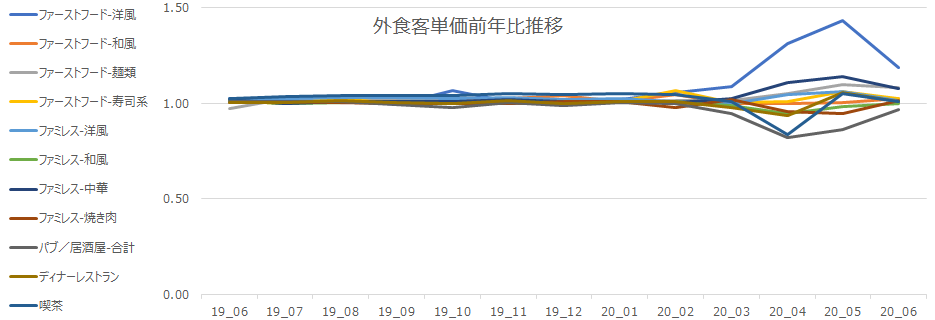

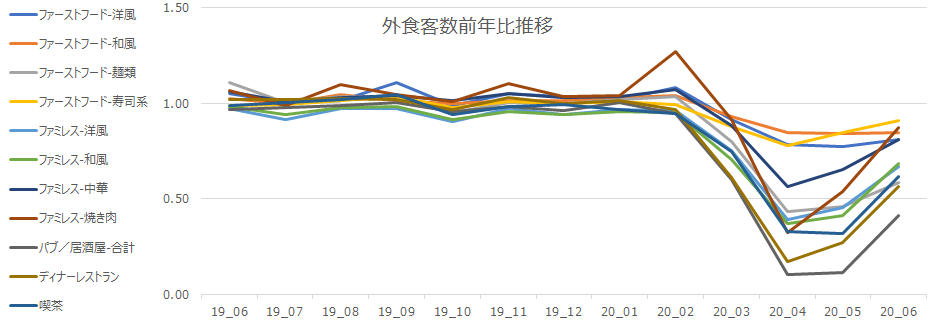

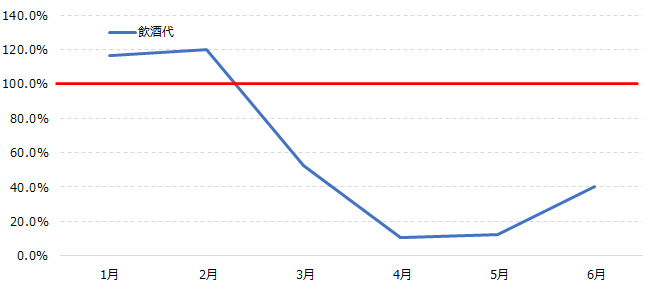

居酒屋/パブ利用

まず1番目は、居酒屋/パブです。

コロナ感染不安により3月から、多くの人が人が集まる空間を避けるようになり、緊急事態宣言の開始された4月からは、飲食店、特に夜の業態は人がいなくなってしまいました。

もちろん、営業自粛をしたお店が多かったことも指摘できます。

緊急事態宣言が解除された後も、そう簡単には人が戻らず、閑散とした状況が続いています。

なお、リモートワーク影響があるため、居酒屋/パブの業界に関しては、「時間が立てば元の水準まで回復する」というものでもありません。

非常に多くの事業所が、廃業ないしは倒産という運命を迎えることになるでしょう。

居酒屋産業の状況については、次の記事も参照ください。

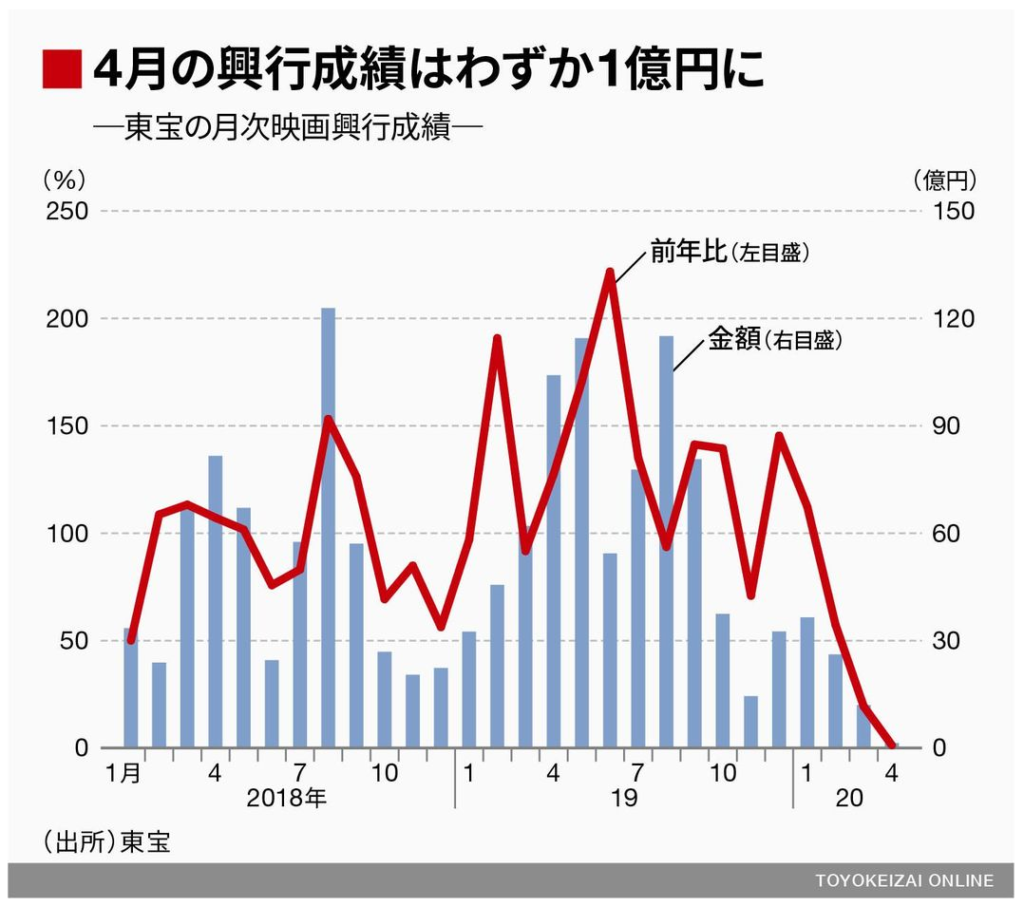

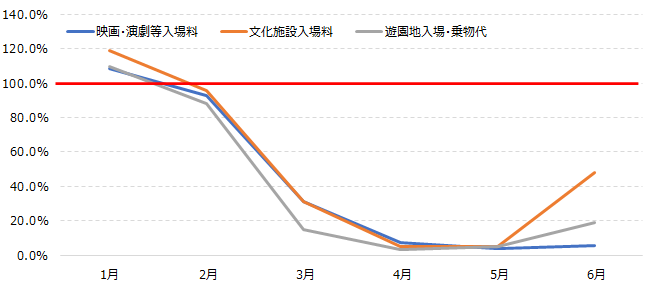

レジャー系支出

2番目は、レジャー系支出です。

映画館や、美術館等の文化系の施設、遊園地等ですね。

ディズニーランドや各種映画館をはじめ、緊急事態宣言中は営業を自粛していた事業所も多くあります。

美術館や遊園地といったビジネスは、時間と共に回復が一定見込めます。

一方、映画ビジネスに関しては、ネットフリックスをはじめとした、WEB経由の動画配信サービスが台頭しており、「時間が立てば元の水準まで回復する」ことが期待できません。

ミニシアター系をはじめ、多くの施設が廃業を余儀なくされるでしょう。

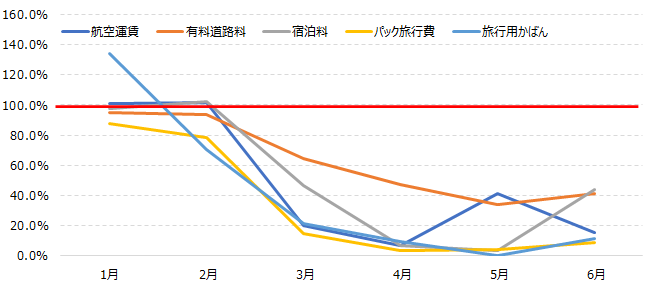

旅行

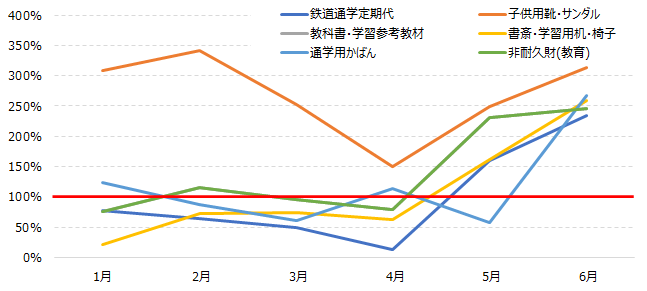

3番目は、旅行系です。

これも営業自粛、外出自粛の影響を大きく受けています。

感染拡大懸念から、海外旅行客の激減も指摘できます。

なお、単純に宿泊施設や航空業界へのダメージだけでなく、関連している、例えば有料道路の使用料や、旅行用かばんといった、旅行に関連した支出も大きく激減しています。

直近の話題としてはGoToキャンペーンも、思うように奏功しないようで、回復までに時間がかかると考えられます。

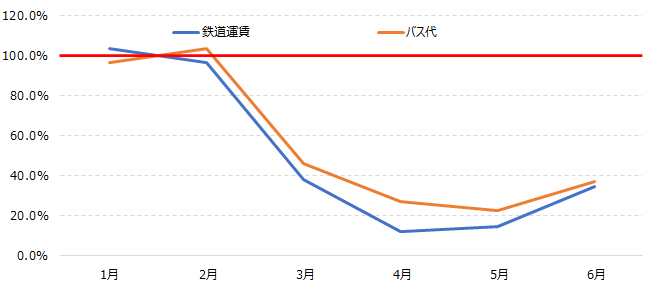

移動(外出そのものの減少)

4番目は、一部旅行とも関連するのですが、移動系全般です。

リモートワーク移行の増加、外出自粛の影響により、3月以降、鉄道・バスの使用料が激減しています。

この業界に関して問題なのが、比較的多くの状況において「その移動手段以外に、公共の移動手段が無い」場合が見られる、という点です。

都心の路線ですら、かなりの経営ダメージを受けている状況ですが、地方や利用者数の少ないバス路線に関しては、廃線が多く発生するでしょう。

限られた足が奪われ、移動手段を自家用車やタクシーに頼らざるを得ない人達が、これまで以上に出るはずです。

そこから関連して、一部の地域においては、過疎化がいっそう進んでしまう懸念が存在します。

地域毎の明暗が大きく分かれるでしょう。

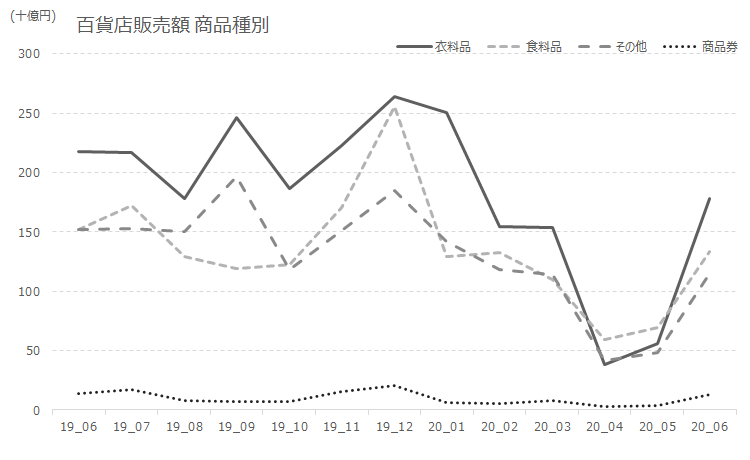

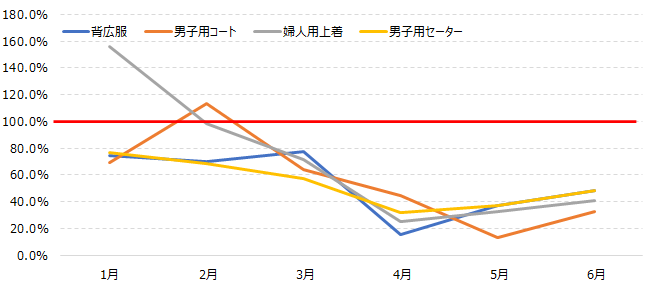

衣服類

5番目は、衣類です。

2つのポイントがあり、1つがリモートワーク移行の増加と外出自粛により、外用衣服の需要が大きく減少した点です。

また5月6月は、非常に気温が低い梅雨でしたが、これも外出控えの影響により、上着等の購入より、暖房の購入、という方向でお金が使われました。

もう1つが、学校における卒業式・入学式、企業における入社式や各種研修が無くなった点です。

背広に関しては、そもそもとして「そのような時代ではない」という点も指摘できます。

アパレル業界に関しては、レナウンの破綻など、大企業も倒産するような状況に陥っています。

まだ、ECに移行しやすい業界ではありますが、そうそう簡単に改革を進められるものではない、ということですね。

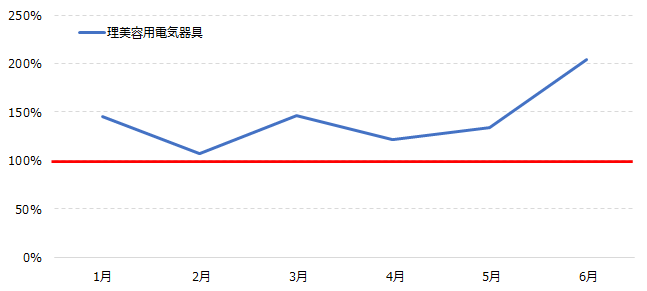

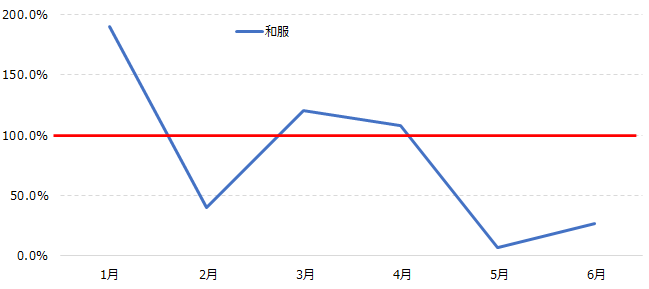

節目の代表格「和服」

6番目は、上記衣服類とも関連するのですが、和服です。

和服は、卒業式・入学式の華とも言えるものです。

この和服に関しては数字が不思議な動きを示しています。

3月4月は100%を超える水準で動いている物の、2月とそして5月以降が激減する、という数字の動きですね。

まず、節目のイベントについて。

卒業式等のイベント自体は無くなっても、「記念に」と個別に撮影をした、という話はチラホラ聞きます。

その意味で4月5月に支出がよったとして不思議はありません。

加えてインバウンド、つまり海外旅行客の減や、国内でも観光減により、全国的に呉服系の支出が激減しています。

ようは、旅行減がこのような領域にも影響を与える、という事です。

2月と5月以降の激減は、これが影響していると考えられます。

和服は、在庫として持てるものでもありますが、とはいえ安いものでもありません。

呉服店の資金繰りに大きく影響を与えるので、破綻をする伝統企業も増えるでしょう。

文化的側面で衰退懸念が存在します。

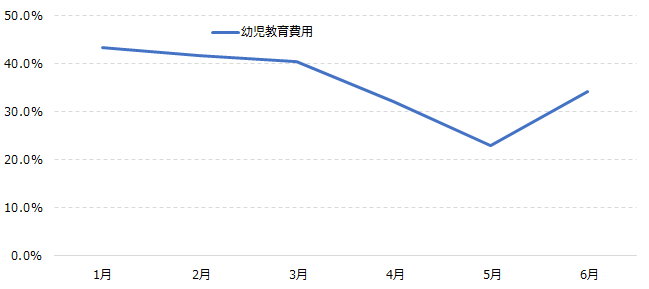

幼児教育

7番目は、幼児教育費用です。

これは2つの点が指摘できます。

1つが、2019年10月より実施された、幼児教育無償化影響です。

これにより、そもそもとして家庭からの支出が激減しました。

もう1つがリモートワーク移行影響です。

家庭でも子供を見れるようになったという点と、幼稚園・保育園の一部休園等により意図せず家庭で見るしかなくなった点が大きく響いています。

一定、需要があり、かつ守られているビジネスなので、今回の支出減影響により、なにか致命的なダメージを追う事業所は少ないでしょう。

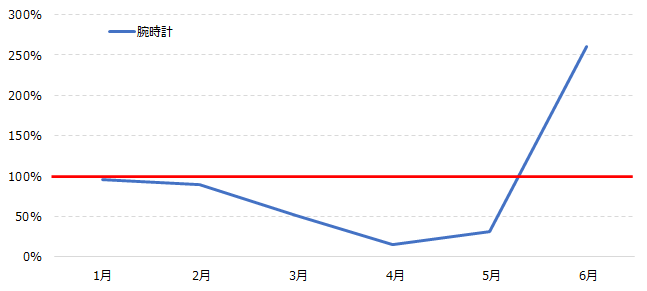

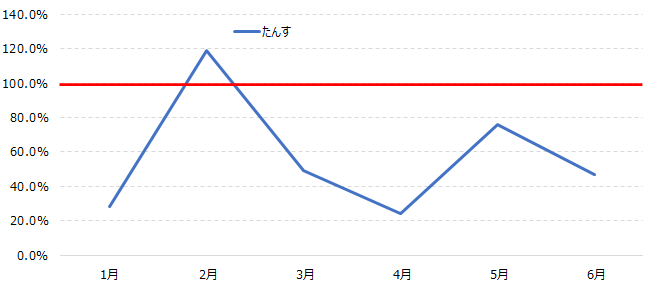

(番外編)たんす

最後に番外編的に1つ。

「たんす」も何故か大きな減少を見せています。

衣服類の需要減が大きく響いたのでしょうが、こういう所にまで影響するのですね。

なお、Googleトレンドにて「ミニマリスト」と検索すると、下記のような推移を見せます。

「持たない暮らし」もこれからのニューノーマルの一部を形成する可能性は、多いにあり得ますね。

(2020年2月がピークとなっているので、「コロナ影響により自宅にいることが多くなった → 自宅を充実させよう → ミニマリスト機運の転換点となり今後は下落を続ける」という可能性も十分にあり得ますが。)