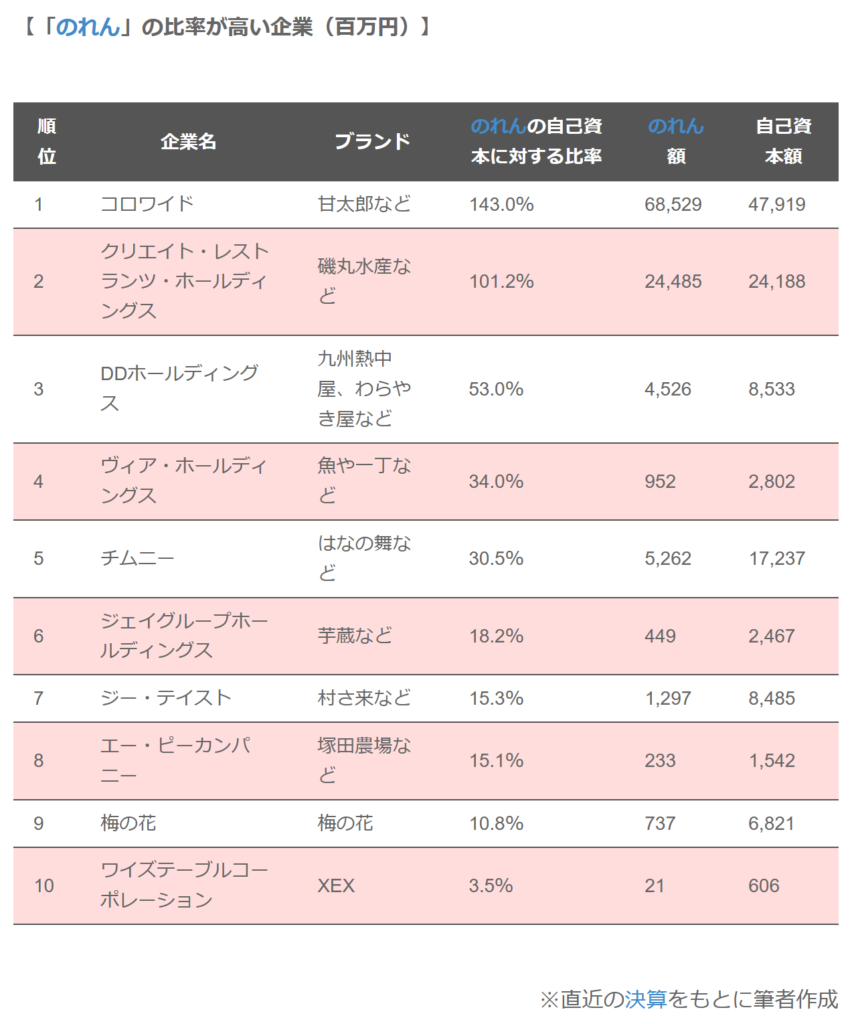

今回は、監視カメラ(セキュリティカメラ)の市場について概観していきます。

人々のセキュリティ意識の高まりをはじめ、年々、監視カメラの市場は大きくなってきていましたが、コロナ影響により投資意欲自体が一時的に減少しています。

AIの発展等、後押しする背景はありますが、果たしてどのようになっていくでしょうか?

監視カメラ(セキュリティカメラ)市場

市場概観

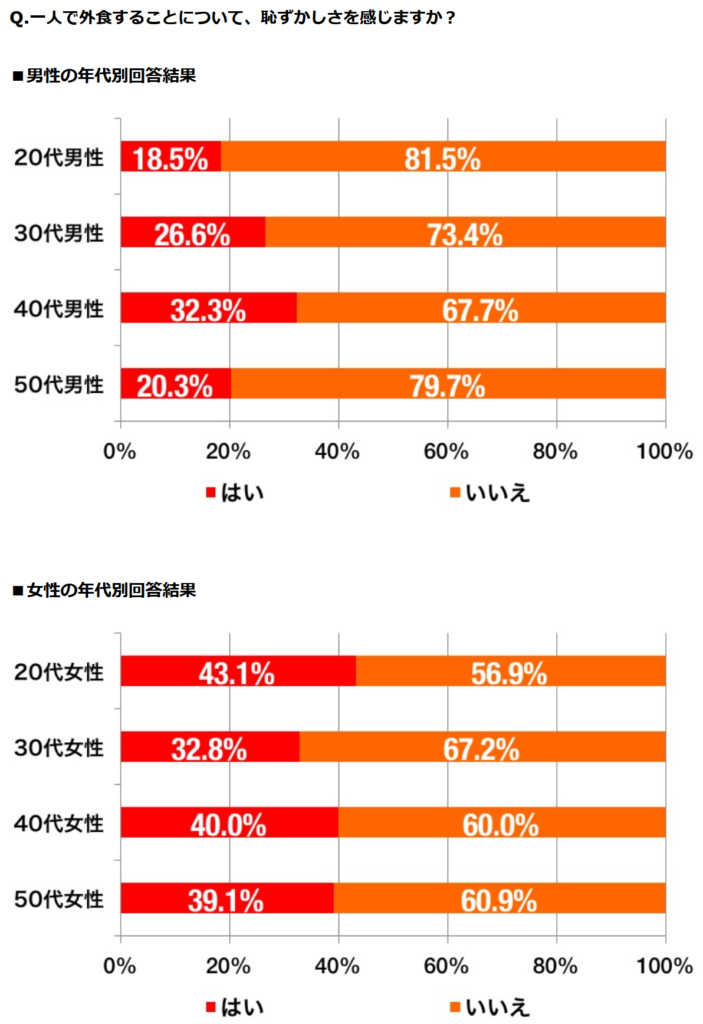

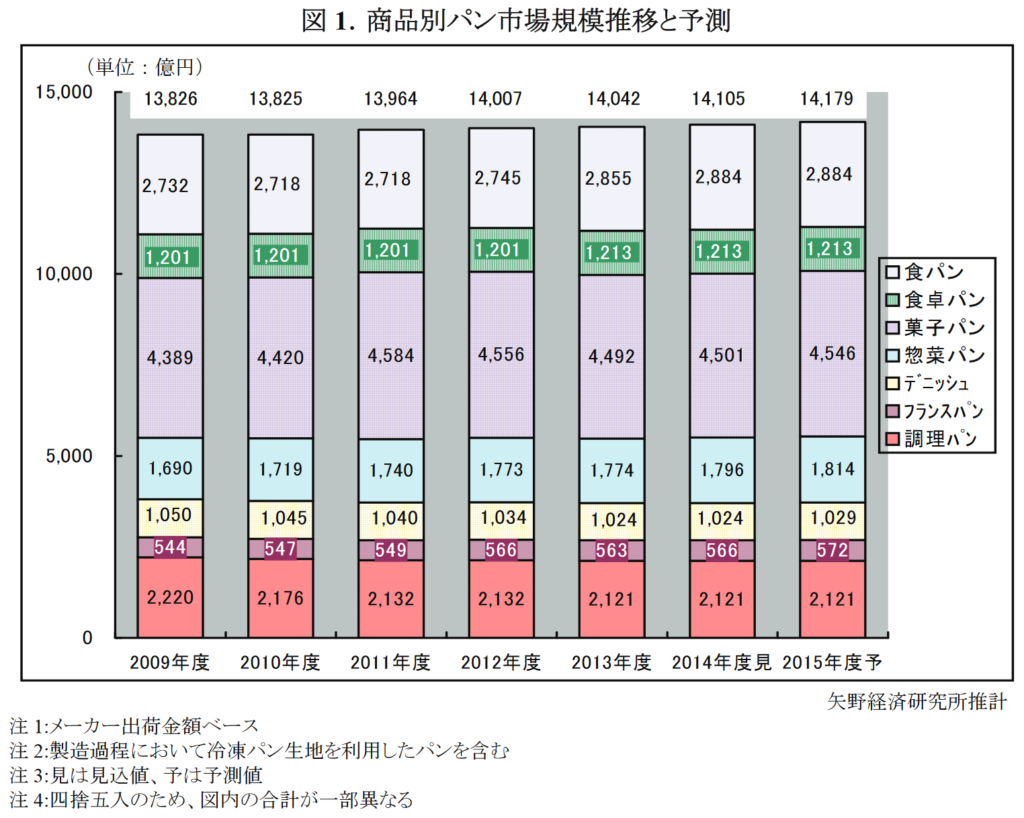

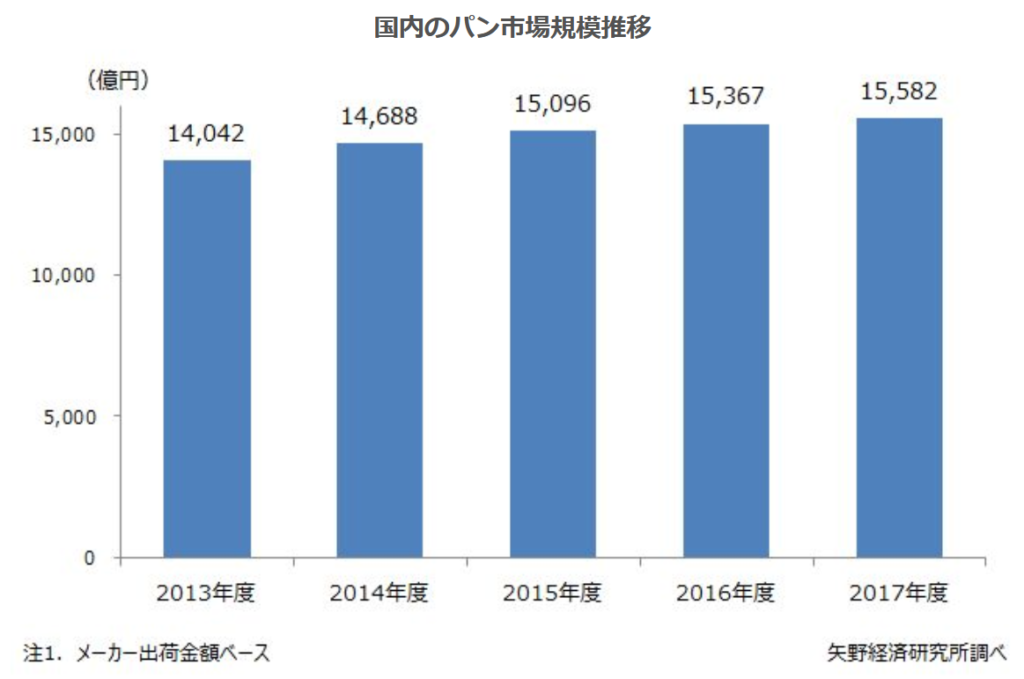

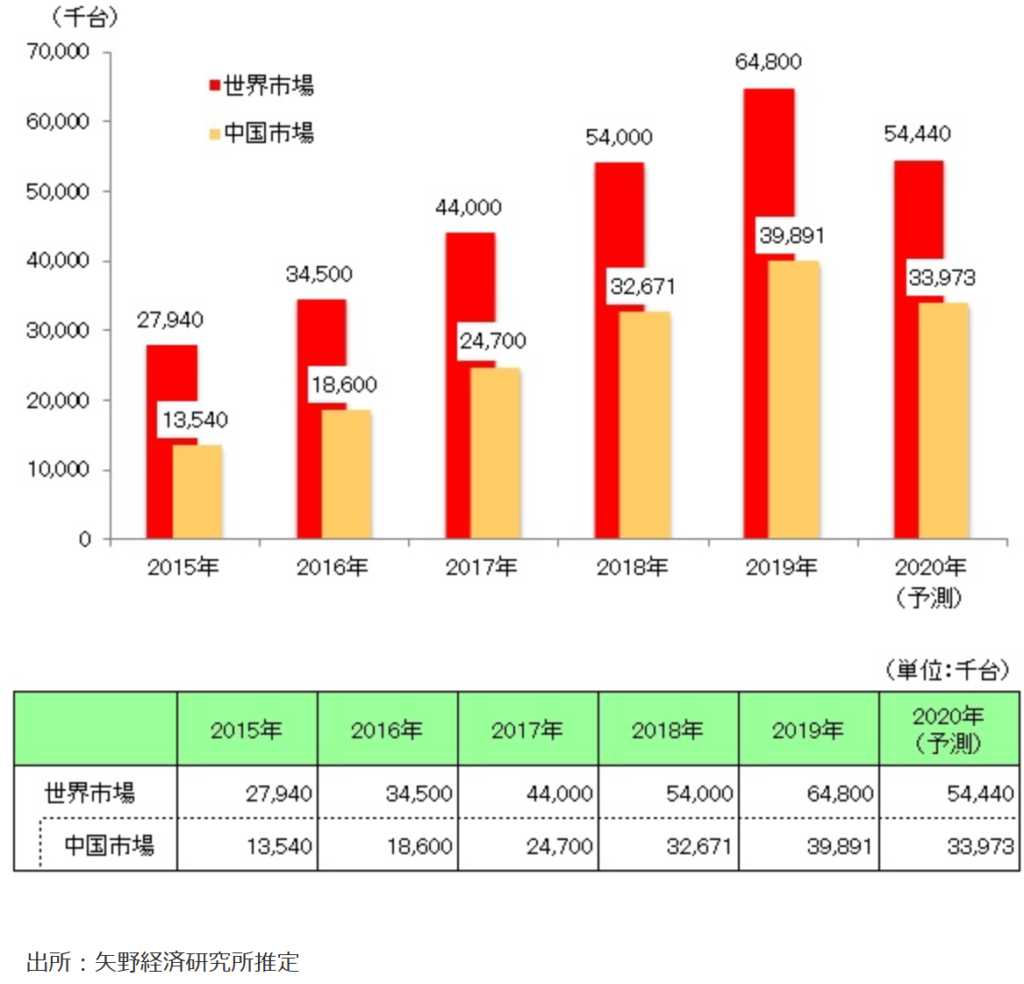

監視カメラの市場は下記図のように2019年までは増加を続けていました。

2020年の落ち込みは、新型コロナウイルス感染拡大の影響による、監視カメラ自体の設置が出来ない、案件がペンディングになった等になるなどが大きく影響しているとの事です。

矢野経済研究所の推測によると、「あくまでも新型コロナウイルスの影響によるもので、監視/モニタリングカメラの需要自体が消滅したものではない。」としつつも、「監視カメラは設備投資に含まれ、直接本業の利益に影響する製品ではないという点をふまえると、小売・流通分野においては、今後3年ほどは投資が行われにくくなるだろう。」としています。

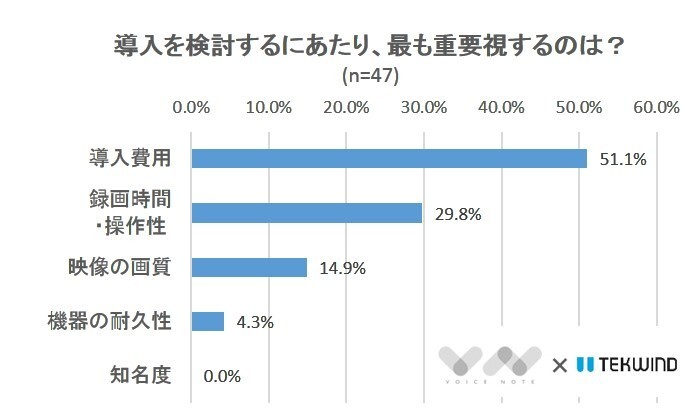

導入における判断要素としては「直接本業の利益に影響する製品ではない」点から、費用が一番の項目にあがっています。

当然の内容と言えますね。

なお、B向けだけでなく、C向けに関しても費用が一番の判断要素になる点はかわりません。

市場成長を後押しする要素

監視カメラ市場の成長を後押しする要素として、テクノロジーの進歩に触れないわけにはいかないでしょう。

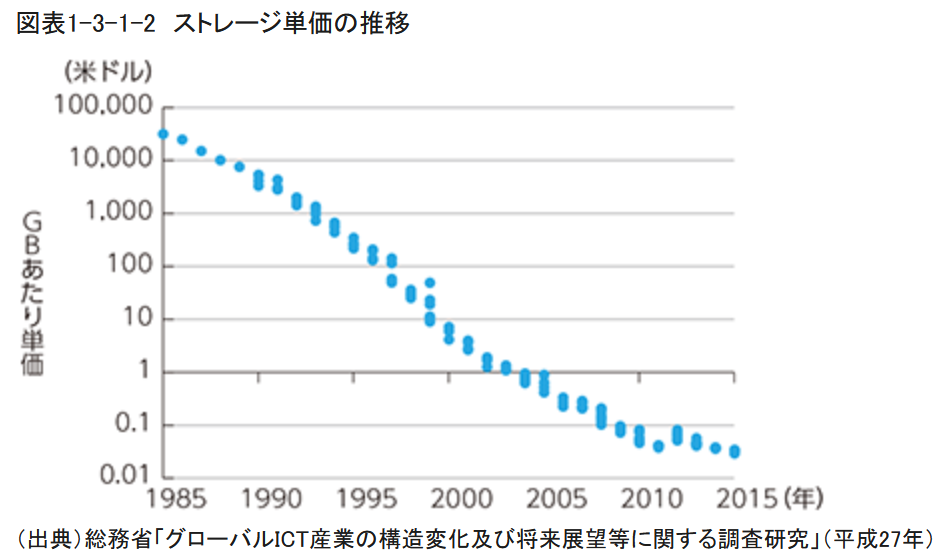

ストレージ、特にHDDはここ30年~40年で劇的に容量あたりの単価が激減し、近年は価格が下がる余地がほとんど無い水準にまで、単価が減少しています。

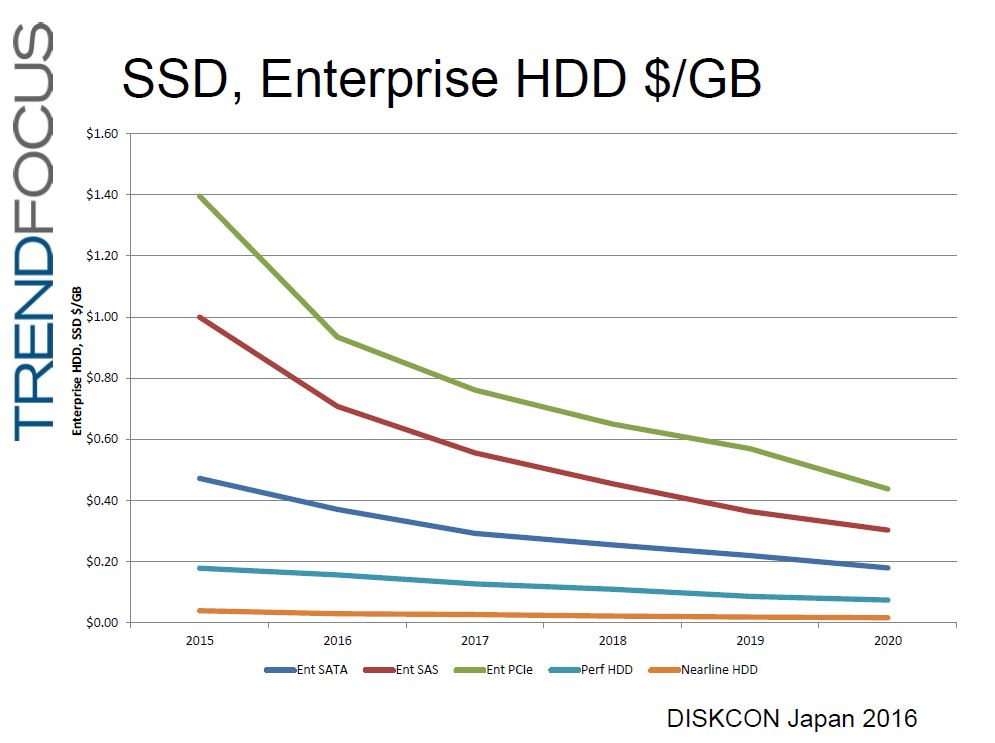

SSDに関しても同様で、容量あたり単価が急激に減少していっています。

なお、監視カメラにおいては、SSDを使うまでも無く、HDDで十分です。

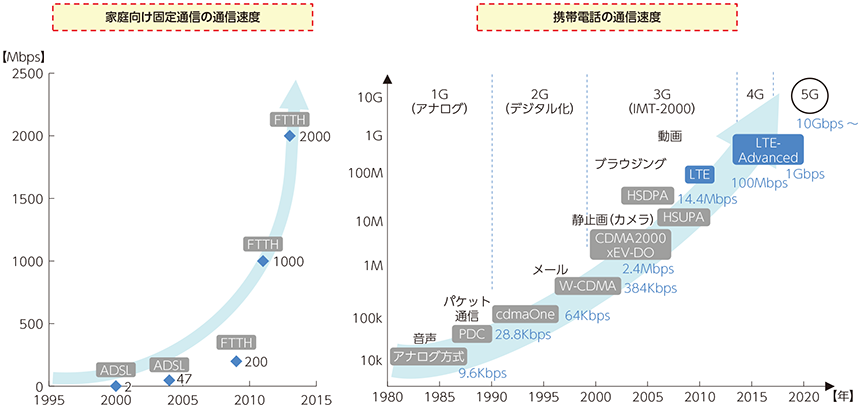

ストレージの次は通信速度の向上です。

監視カメラの設置において面倒になるのが、費用面もそうなのですが、やはり設置自体の煩雑性です。

電源の確保と、ストレージまでの配線。

電源の確保に関しては、そこまで難易度の高いものでは無いでしょうが、ストレージまでの配線はやはり厄介です。

1台だけの設置ならともかく、複数台設置するならば、配線問題をクリアしなければいけません。

これを簡単にクリアするのが無線通信ですね。

通信速度は、近年、劇的に向上を続けています(動画データは容量が重い)。

監視カメラ(セキュリティカメラ)サービスの単価は劇的に下がっている

上記のような、技術の進歩により、監視カメラ(セキュリティカメラ)の価格も劇的に下がっています。

これは一例なのですが、カメラ本体を初期費用として、月額1,000円代から提供しているクラウド型のサービスが増えています。

コンセントとネットワーク(WiFi)に接続さえできれば利用できるようになるので、価格面も利便性も劇的に改善しているのが現状です。

新型コロナウイルス換算拡大による、経済的な影響が緩和すれば、再度、市場は成長曲線を描いていくでしょう。

監視から見える化に(ネットワークカメラへのシフト)

感染リスク低減のための利用

これまでは、純粋に監視カメラ、つまりセキュリティ面での市場の話をしてきました。

これからは、監視から見える化、ネットワークカメラへのシフトと称して、未来のビジョン的な話をしていきます。

新型コロナウイルス感染拡大により、別の観点でのニーズが産まれました。

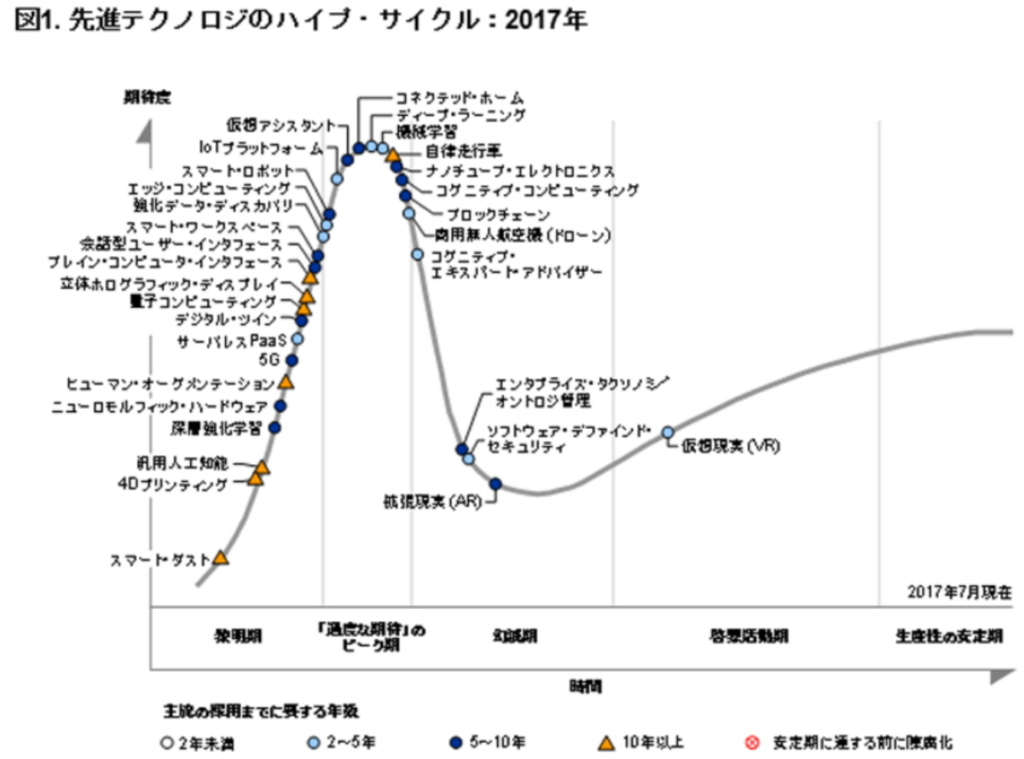

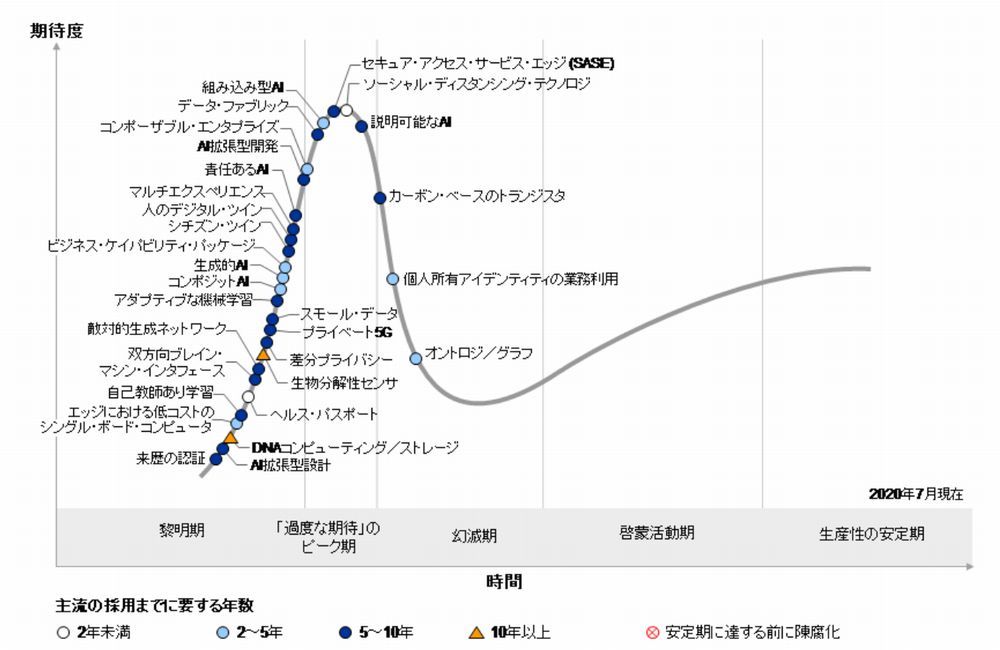

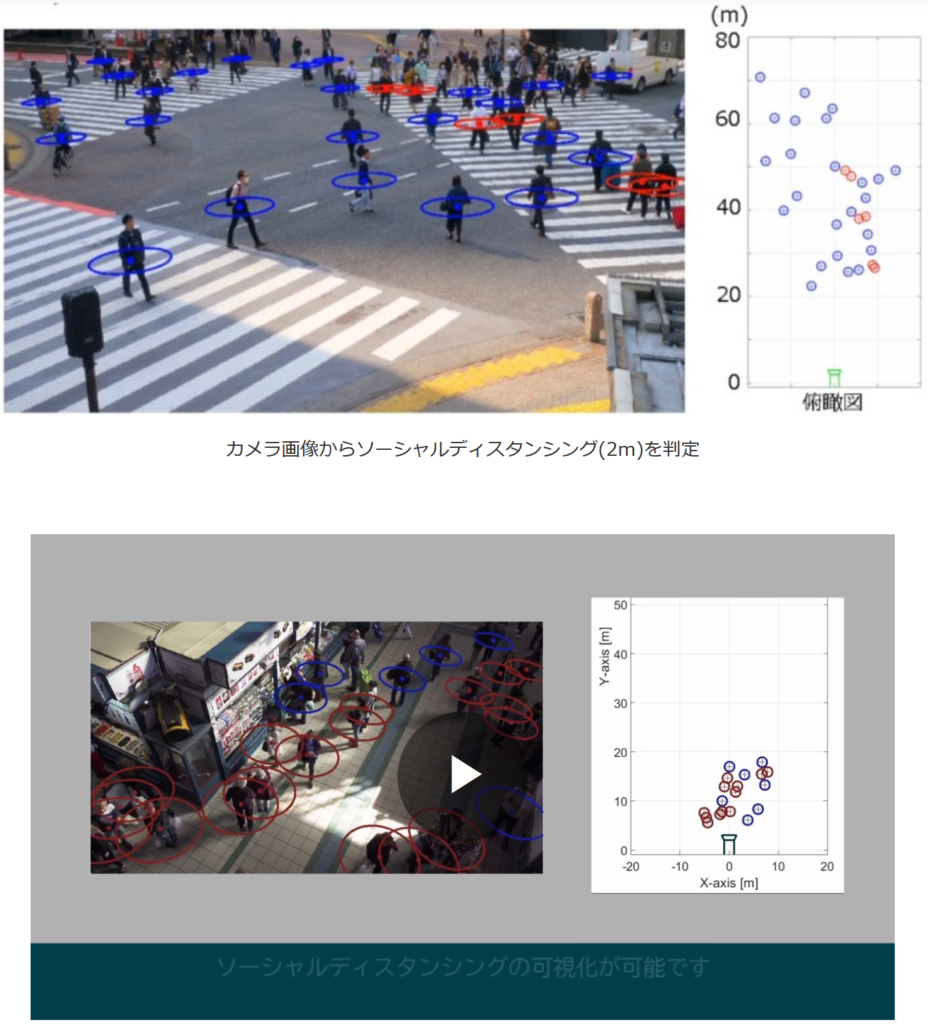

それは「ソーシャルディスタンシングテクノロジー」です。

ソーシャルディスタンシングテクノロジーとは、ようは「ソーシャルディスタンス」の実現を補佐するための技術全般のことを指します。

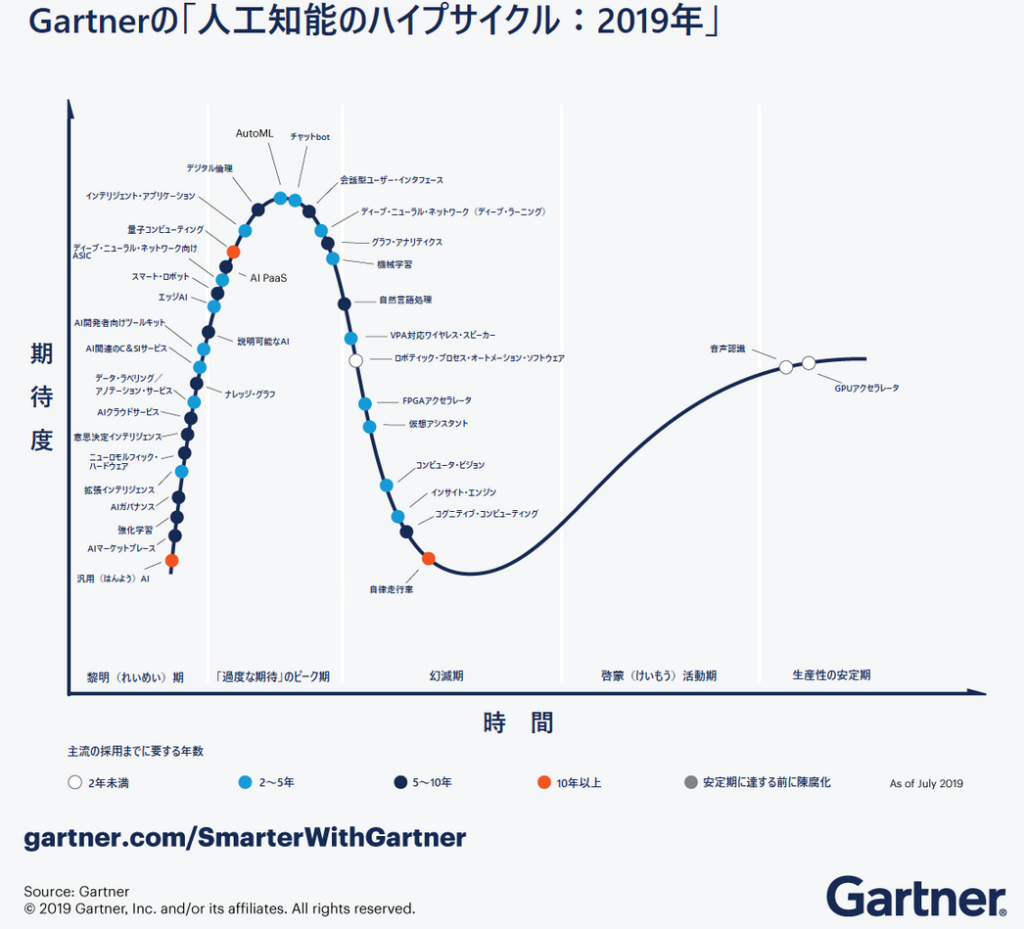

米ガートナーが公表している「先進テクノロジーのハイプ・サイクル」の2020年版に突如として登場し、ここ最近、注目を集めているものです。

これだけだとイメージが掴みづらいと思うので、具体例を見ていきましょう。

こちらはNECが開発・公表した技術なのですが、カメラ画像から人の密集度合を判定することができるのですね。

監視カメラの「三密(密閉、密集、密接)」の防止に向けた利用です。

他には、サーモカメラ(体温測定)としてのニーズも出ています。

非接触での体温測定は、迅速な体温測定のみならず、感染リスクの低減も図れるため、非常に有用と言えます。

このように、設備投資を控える風潮がある一方、別のニーズが誕生しており、向かい風と追い風が混じった状態になっているのですね。

利益につなげる利用へ

さて、上の方で監視カメラに対して「直接利益に影響する類の投資ではない」と言った事を書きました。

これは一般論としてはそうなのですが、近年においてはAI技術の発展により、利益にもつなげよう、という動きがあります。

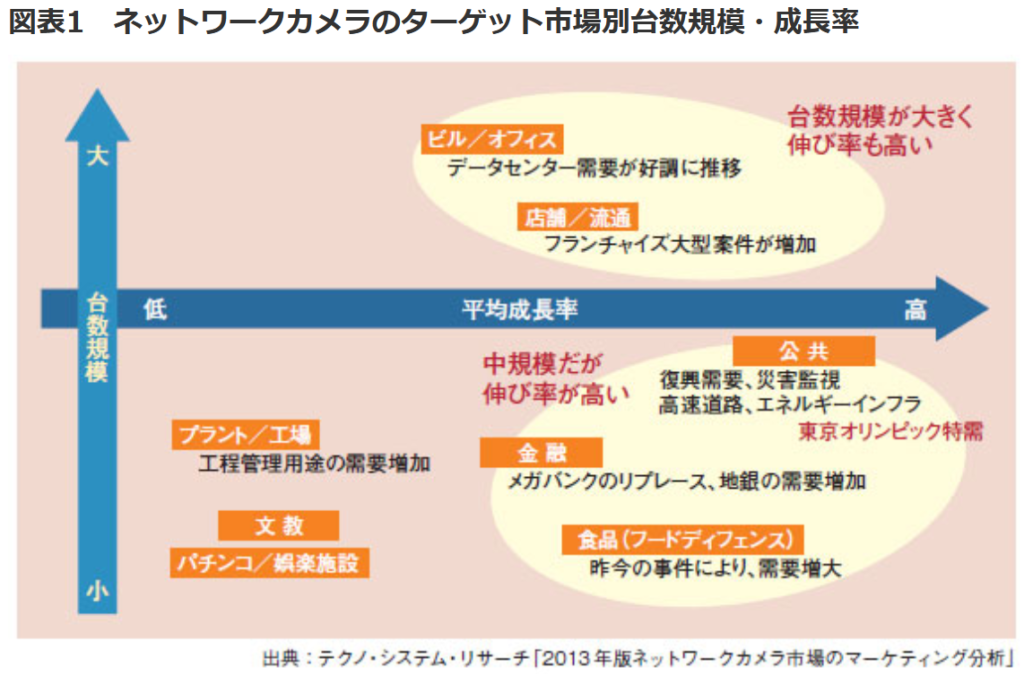

この図にある通り、監視カメラはネットワークカメラとして、監視から「見える化」へのシフトが起き始めています。

一般的なセキュリティ面の強化のみならず、プラント/工場における、工程管理用途の需要増加がそうですね。

また、店舗/流通においても、利用用途の変化が起き始めています。

この図の通り、「来場者カウント」「行列カウント」「顔認証」「性別・年齢分析」「動線分析」への活用が提案されています。

例えば小売業ですと、POSデータにより、概ね何歳位の男性なのか女性なのか、を判別する事は出来ていましたが、情報量としては不十分です。

ポイントカード等により、バイネームで収集情報を広げる事例もありましたが、限定的でした。

AIの使用を前提にネットワークカメラを活用すれば、様々な角度で顧客分析を行え、提供サービスの価値向上につなげる事が期待できます。

意欲的な製品も続々と登場している

AIの発展から、様々な会社から意欲的な製品が続々と登場しています。

Ring Always Home Cam

例えば、Amazon参加のRingから発表された「Always Home Cam」です。

この製品は、普段は所定のボックスの中に納まっているのですが、自宅の各所に設置されたセンサーが反応すると、飛びあがり、トラブルが発生したとおぼしき場所まで飛んで監視をはじめることができます。

「監視カメラ + ネットワーク + AI + ドローン」という事ですね。

イメージは動画を見た方が早いので、下記も参照ください。

ATOM CAM

こちらはアトムテック株式会社が発売している「ATOM CAM」です。

これの特徴は大きく2つあります。

1つが劇的に安い事(1台2,500円!)、もう1つが「エッジAI」を搭載している事です。

エッジAIですが、これはカメラ側で簡単なAIの処理を行う事がでいる技術です。

通常は、データをネットワークを介して所定のサーバーに転送、サーバー側でAIの処理を行い、ユーザーにデータを返す、という事を行いますが、「エッジAI」ではサーバーを介す必要が無いのです。

迅速性・タイムリー性が求められる用途においては非常にポテンシャルがあると言える製品です。

監視カメラは昔からあるレガシーな製品ジャンルですが、ネットワーク、AI、他技術と組み合わされることにより、可能性が拡がったジャンルとなりました。

これからどのような製品やサービスが出てくるのか、非常に楽しみです。