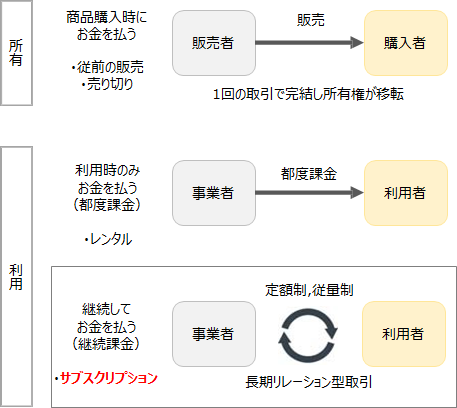

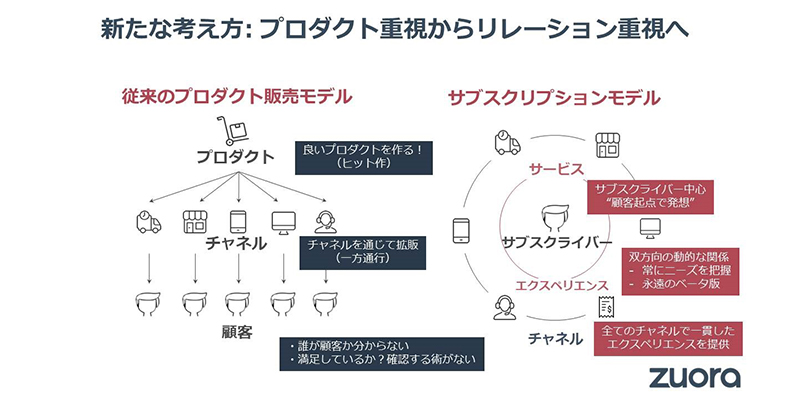

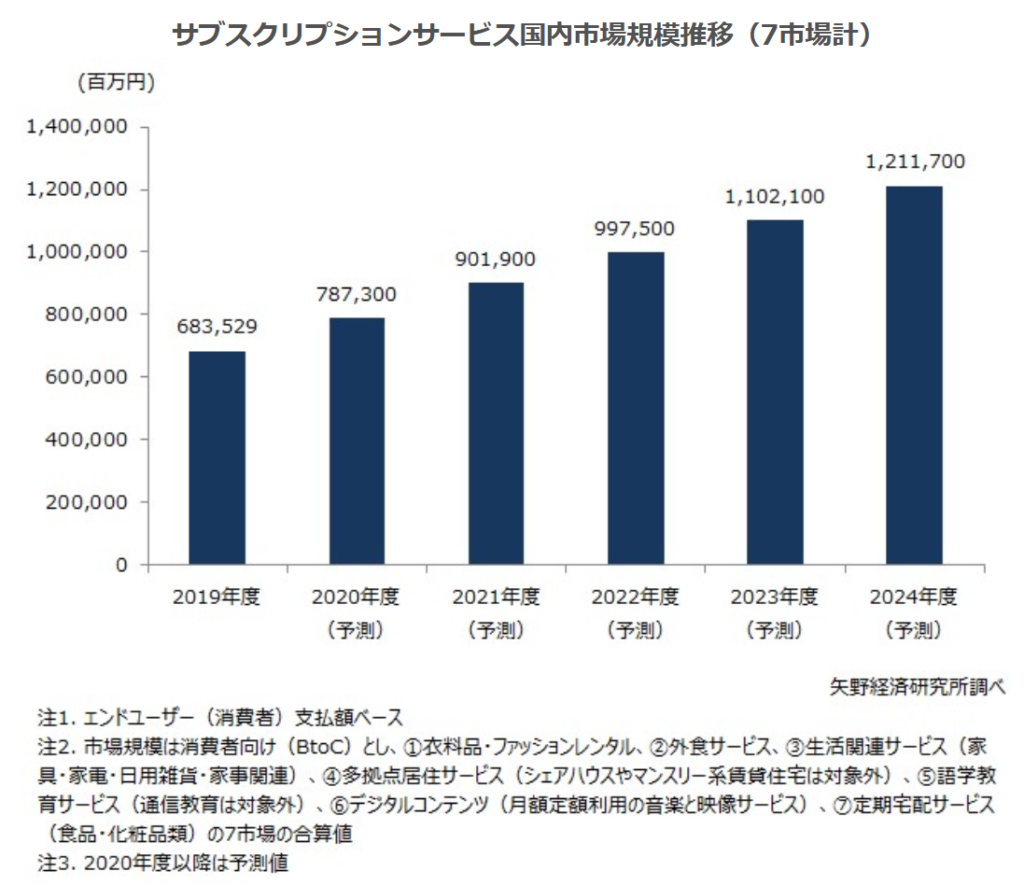

サブスクリプションとは?THE MODELとは?の2つの前提を踏まえ、今回はサブスクリプション/SaaS系ビジネスのKPIについて解説します。

用語の話に限定し、そもそものKPI云々については、別の場所で触れます。

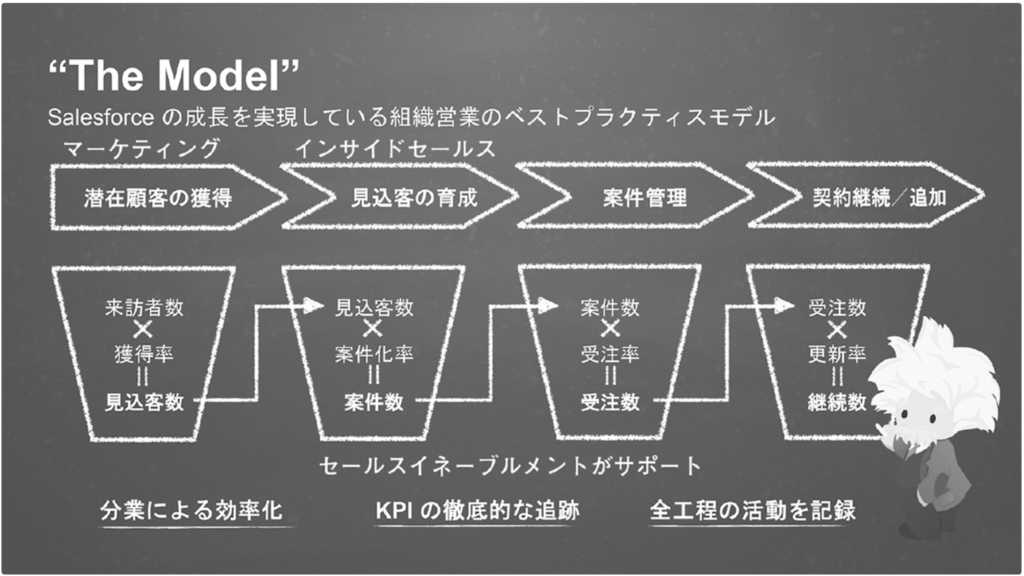

前回は↓

ここではKPIを5つに区分して話をします。

サブスクリプション/SaaS系のKPI区分については、明確に分けられているものではなく、分類する人によって変わるのですが、私は便宜的に「収益性」「生産性」「継続性」「事業性」「安全性」の5つで考えています。

前回の「THE MODEL」の所でも書いたのですが、「自分たちなりのTHE MODELを構築するのが良い」という通り、分類についても自社に適した形で自分たちなりに考えるのが良いと思います。

収益性(全社)

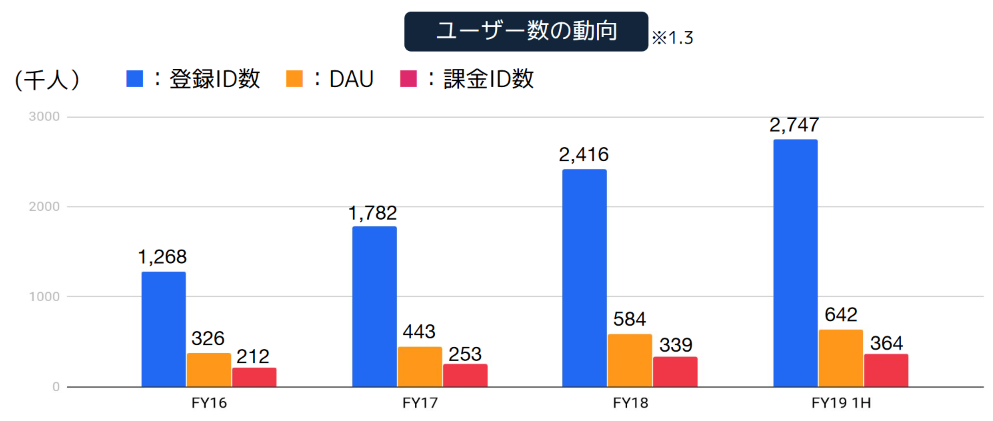

MRR(Monthly Recurring Revenue:月次収益,月間定額収益)

月ごとの売上高(収益)です。

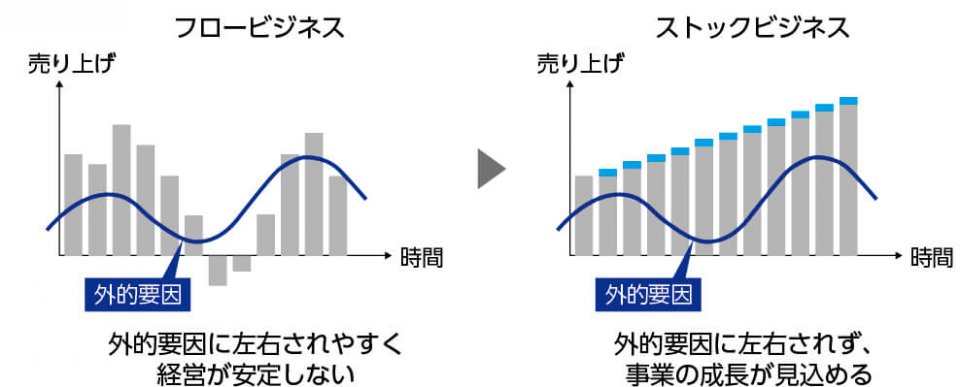

MRRの成長率はサブスクリプション/SaaS系ビジネスにおける最重要指標となります。

また、この金額が事業計画における大前提となるため、正確な把握を行ったうえで、売上の計画、投資(費用)の計画を組んでいく必要があります。

なお、複数月に渡る契約の場合、その契約期間で割った金額をMRRとして換算します。

(年額の場合、年額金額を12で割る。)

MRR = 全顧客(全ID)のサブスクリプション月間売上高

= 平均単価(ARPA) × ID総数

※ IDとは顧客の数、もしくは契約単位の数の事です。

ARR(Annual Recurring Revenue:年次収益,年間定額収益)

1年間に入ってくる売上高,収益です。

MRRを12倍(12か月分)し算出します。

ARR = MRR × 12

スポット(単発)の売上高に関しては、ARRには含めません。

(同様に、MRRにも単発売上は含めない。)

急成長中のサブスクリプション/SaaS系ビジネスでは、年単位ではなく、月単位でMRRが激変していきます。

そのため「今この瞬間の事業の規模はどうなのか?」という意味で、ARRも企業価値を考える上で重要な指標となります。

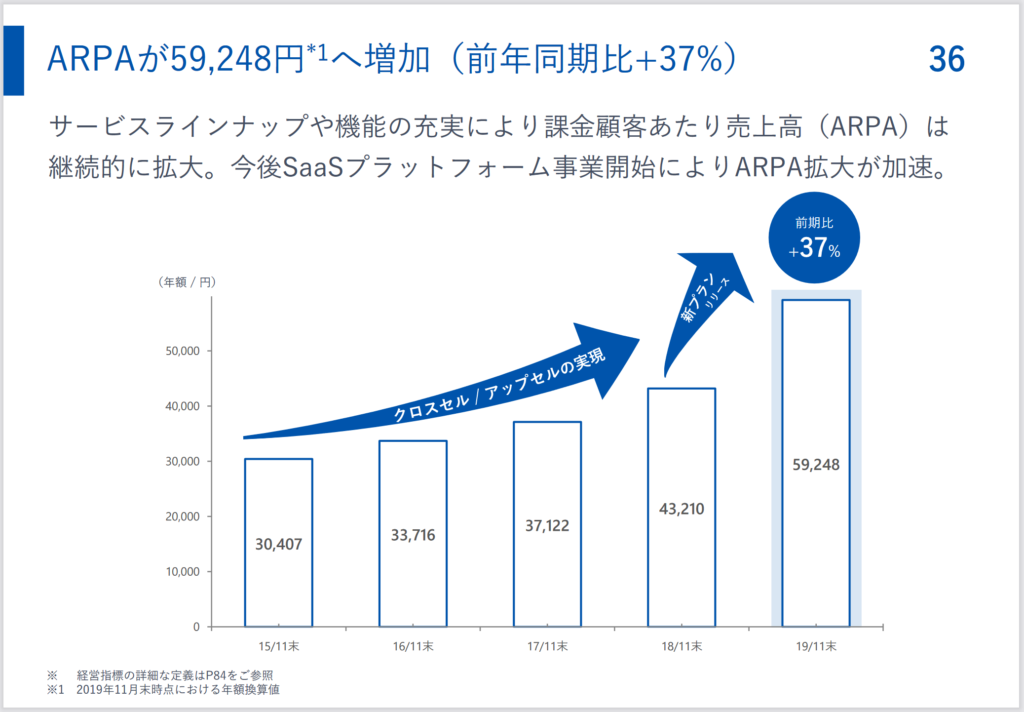

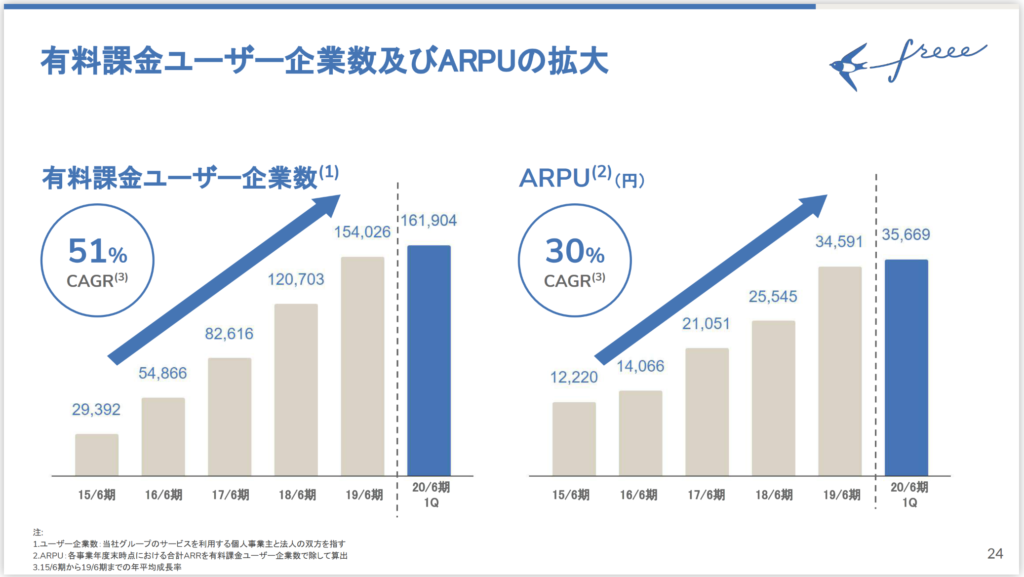

ARPA(Average Revenue Per Account:顧客ごとの平均収益)

1IDあたりの平均収益(月間平均単価)です。

ARPA = MRR ÷ 全ID数

契約プランが1種類しか無いのであれば、基本的にARPAは同じ数字が横ばいになります。

一般的なサブスクリプション/SaaS系ビジネスでは契約プランが複数あるのが通常で、この場合ARPAをあげていく(より上位のプランを顧客に利用してもらう)事が重要な活動となります。

なお、ARPU(Average Revenue per User)という類似の指標も存在します。

ARPUはユーザーあたり、ですのでID数の考え方、単位の持ち方次第ではARPUが重要となる場合もあります(1つのユーザーが複数アカウントを持つ、というような利用形態が想定される場合)。

Quick ratio(MRR成長率)

ある一定期間内におけるMRR成長率の事を指します。

後述するのですが、新規契約があればMRRが増え、解約があればMRRが減少します。

また、複数プランにより上位プランへの以降(アップセル)やオプション等の追加(クロスセル)によりMRRは増加し、同様に下位プランへの以降(ダウンセル)やオプションの解約(ダウン・クロスセル)によりMRRは減少します。

これらを全て考慮したMRRの成長率です。

Quick ratio = (新規MRR + 増加MRR) ÷ (解約MRR + 減少MRR)

サブスクリプション/SaaS系ビジネスは、新規契約を獲得するだけではダメで、解約も抑制しなければいけません。

その意味で、Quick ratioはビジネスが健全に、迅速に成長をしているか否かを判断する指標となります。

明確な目安というものが存在するわけでは無いですが、投資家の経験則的に年間でのQuick ratioは4以上が望ましいとされています。

生産性(マーケティング/セールス)

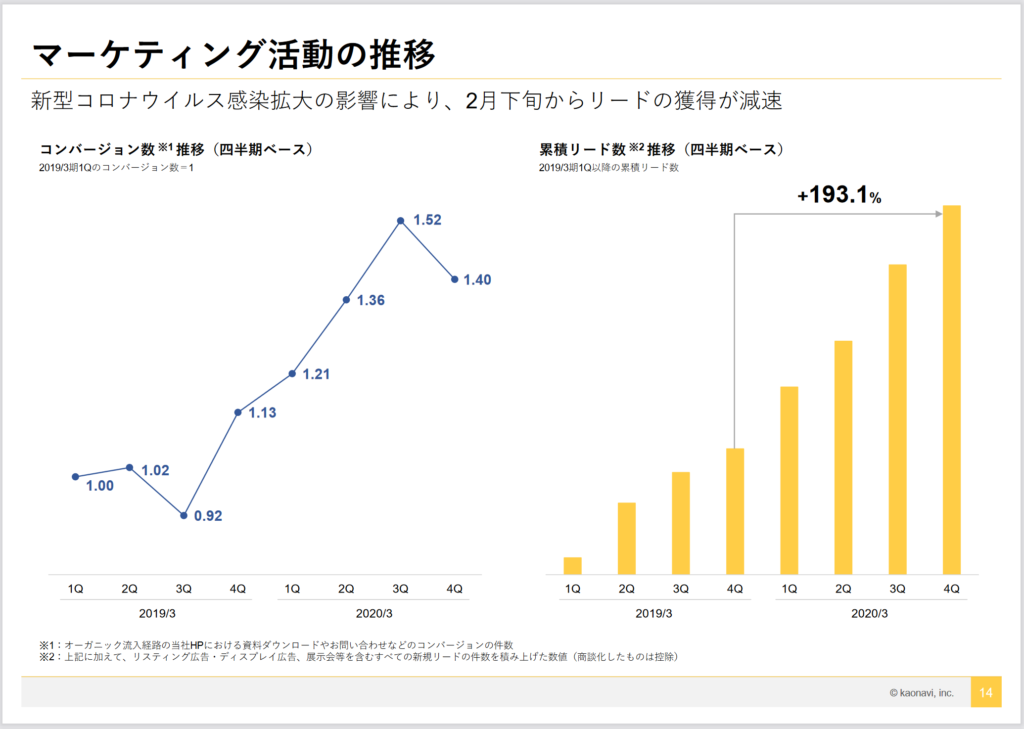

CPL(Cost Per Lead:リード獲得単価)

1件あたりのリードを獲得するために要した費用単価です。

売上を実際に生む顧客(ID)の獲得だけでなく、見込顧客、つまりリードの獲得のためにもコストをかけなければいけません。

いわゆるマーケティング活動ですね。

CPL = リード獲得のために必要となった全てのコスト ÷ リード獲得数

基本的にはCPLの抑制が重要となるのですが、お金をかけなければ良いか?というと必ずしもそうではありません。

全体平均としてのCPLを認識しつつ、マーケティング・チャネル別(プロセス別)にCPLを個別に認識し、どのマーケティング手法が効率的なのかを探る活動が必要です。

加えて、単純にリードを次工程に渡すのがマーケティングの役割というわけでもありません。

有効商談化率、成約率、ARPA、継続率(から来るLTV)。

これらが高い、良質なリードを生むためのマーケティング手法は何か?を探るのがマーケティング部門における重要な活動となります。

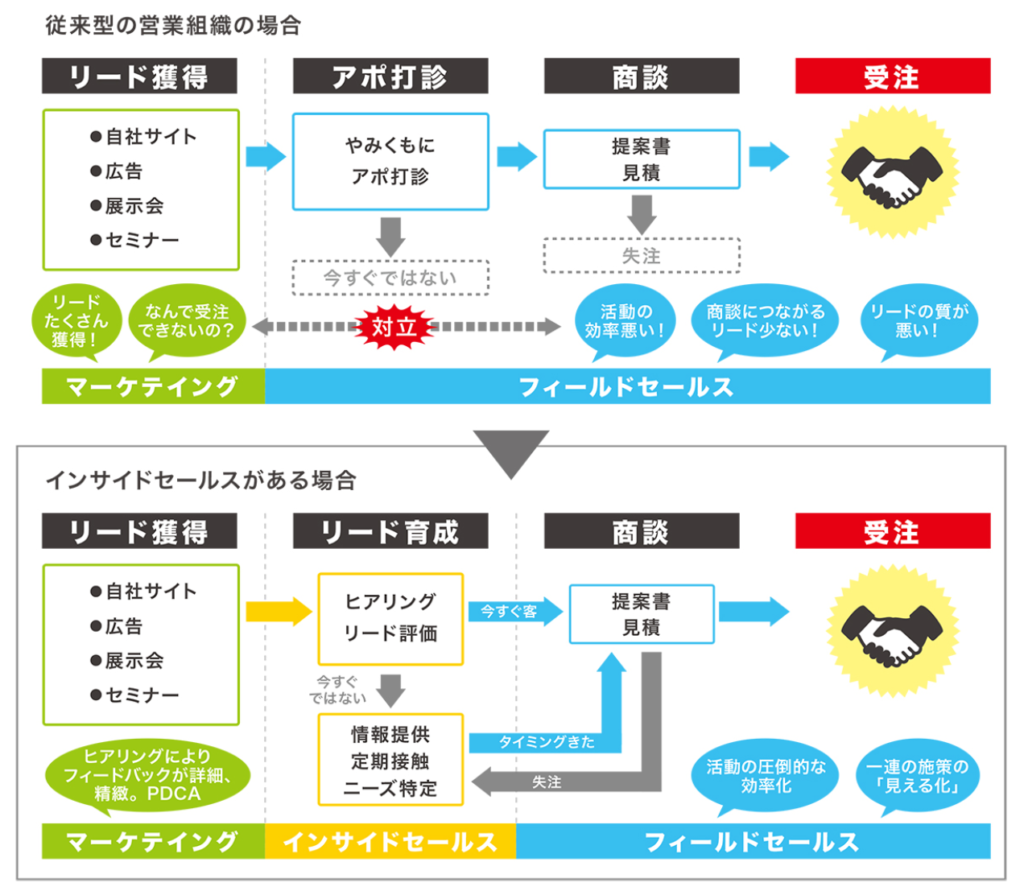

有効商談化率

セールス部門(インサイドセールス、SDR)は、マーケティング部門から渡されたリードに対してナーチャリング活動を行い、実際の案件化(商談化)を図ります。

この際のリードに対する商談化の割合が有効商談化率です。

有効商談化率 = (案件化数)商談化数 ÷ リード数(見込顧客数)

ここにおいて重要な観点が2つあります。

1つが、ナーチャリング担当者の育成観点。

2つが、商談化につながりやすい良質なリードについてです。

ナーチャリング手法は(リード獲得にも使える)メルマガやホワイトペーパーのような手法もありますが、ヒアリングのような人対人のコミュニケーションでも行います。

ようは、ナーチャリング担当者の力量差が出てくるわけです。

優秀なナーチャリング担当者の方法論は、他の担当者とも共有し、チーム全体として有効商談化率を高めていく事が重要です。

また、全体として商談化しやすい属性のリード、しにくい属性のリードがあるはずです。

この種の情報をマーケティング部門にフィードバックすることが重要です。

商談につながらない質の悪いリードに対して、いくら頑張ってナーチャリングを行っても、無駄な労力がかかるだけです。

成約率

基本的な考え方は有効商談化率と同じです。

インサイドセールスやSDRから渡された商談に対して、実際に成約(契約)につなげるクロージング活動を行う際の、成約率です。

成約率 = 成約数 ÷ 商談数

これも有効商談化率と同じで、セールス担当者毎の差とチーム内でのノウハウ共有。

そして、インサイドセールス/SDR、マーケティング部門へのフィードバックが重要となります。

サブスクリプション/SaaS系ビジネスにおけるTHE MODELは縦割り組織ではあるのですが、お互いに情報を交換し合う、フィードバックが重要な活動となります。

CAC(Customer Acquisition Cost:顧客獲得単価)

CPLと基本的な考え方は同じですが、こちらはリードではなく、顧客(ID)を獲得するに要する費用の単価になります。

CAC = 1顧客(1ID)を獲得するためにかかった営業及びマーケティングの全費用 ÷ 成約数

マーケティング部門とセールス部門は一体となって、このCACを可能な限り抑制するための活動が必要となります。

なお、成長に伴い、CACは悪化し続けるのが一般的です(急成長は続かず、広告宣伝費投下額は増大していく、組織も拡大し固定費が増大する)。

つまり、いたずらに低減しようとする事には本質的な意味は無く、適切なCACのラインを成長ステージに併せて探る事が肝要です。

CAC Payback Periods(投資回収期間)

CACを回収できるまでに必要な期間です。

当たり前ですが、コストをかければかけるほど顧客を獲得するのが容易となり、またかけたコスト(投資)の回収は困難になります。

CAC Payback Period = CAC ÷ (ARPA × 利益率)

CAC Payback Periodが短ければ短いほど、投資回収は容易である事、逆に長ければ長いほど困難になります。

この数値が顧客の継続期間より長い場合は、ビジネスそもそもを見直す必要が出てきます。

なお、この利益率はビジネスにより設定するものが大きく変わります。

何か具体の商材(実物の商材)があるのであれば売上総利益が該当するでしょうし、SaaS系ですと事業に直接関わる必須の人件費や各種サーバー費用、ソフトウェア償却額等を差し引いた事業利益率を設定する形になります。

会社毎に設定する利益率をよく吟味する必要があります。

継続性(カスタマーサクセス)

解約率(Churn Rate)

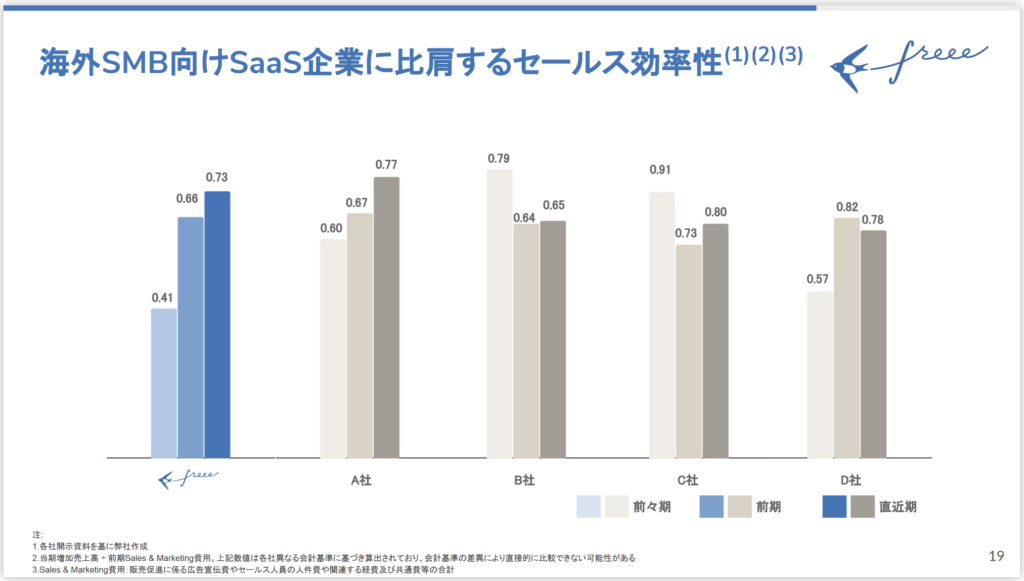

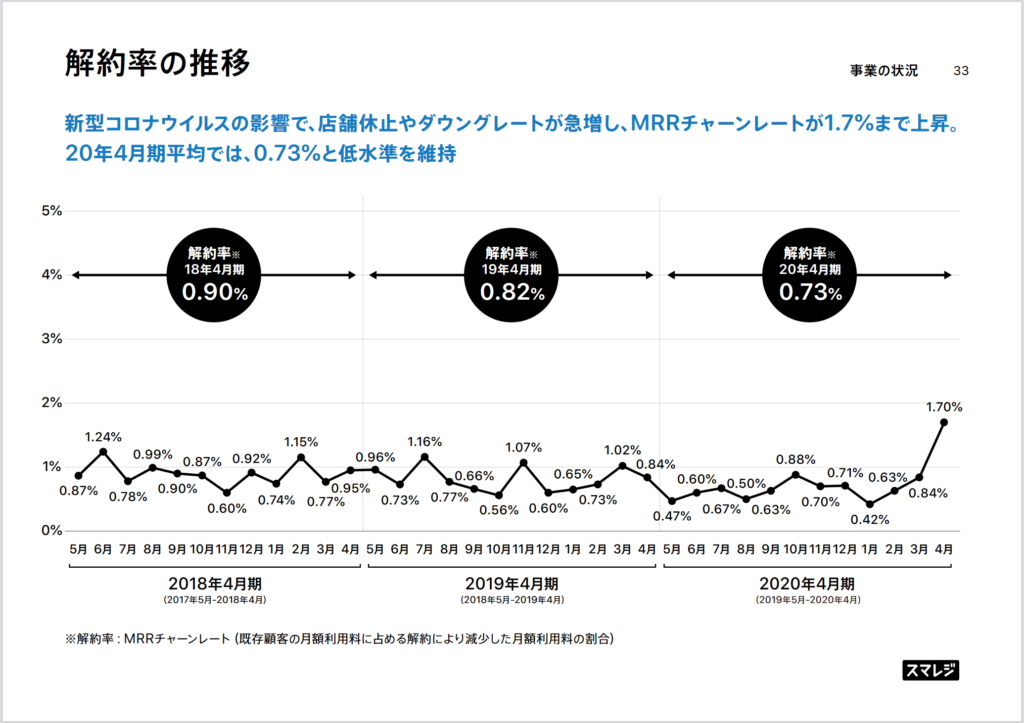

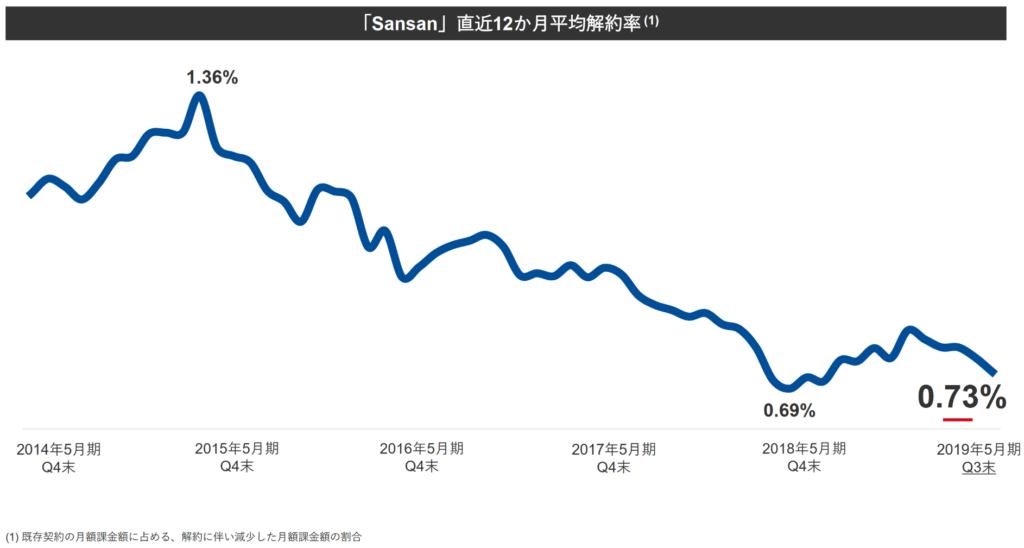

解約(Churn)は、文字通り解約の事です。

どんなに優れたサービスであっても、解約をゼロにすることは不可能です。

しかし、Churn Rateを低減する事は可能です。

Churn Rateには、IDベースなのか、MRRベースなのか、異なった切り口があります。

その他のChurn Rate関連指標と併せて解説します。

Customer Churn Rate(カスタマーチャーンレート:IDベースのチャーンレート)

IDベースのChurn Rate、顧客レベルでの解約率の事です。

Customer Churn Rate = ある月の解約ID数 ÷ 月初ID数

Revenue Churn Rate(レベニューチャーンレート)

MRRベースのChurn Rate、MRRの損失割合の事です。

なお、この場合のChurnには、ダウンセルなどによるMRR損失も含む場合が一般的です。

IDベースで見るか、MRRベースで見るか、それは会社により異なります。

上位プランを契約していただいている顧客のChurn Rateが低く、下位プランでChurnが多いならば、IDベースChurn Rateの方が高く出るはずで、この場合はIDベースを重視してカスタマーサクセス活動を行う必要があるでしょう。

逆にMRRベースのChurn Rateが高いならば、重要顧客への重点的ケアが必要なはずです。

さて、Revenue Churn RateにはGross ChurnとNet Churnがあります。

Gross Churn

ある月の解約やダウンセル等によって発生した、MRR損失の比率です。

Revenue Churn Rate = ある月の解約によるMRR損失 ÷ 月初MRR

Net Churn

上記のGross部分(ある月の解約やダウンセル等によって発生したMRR損失)に、アップセルやクロスセルによって増加したMRRを加味したChurn Rateの比率です。

Net Churn = (ある月の解約によるMRR損失 - ある月のアップセルやクロスセルによる増加MRR) ÷ 月初MRR

なお、Net ChurnがマイナスになることをNegative Churn(ネガティブ・チャーン)と言います。

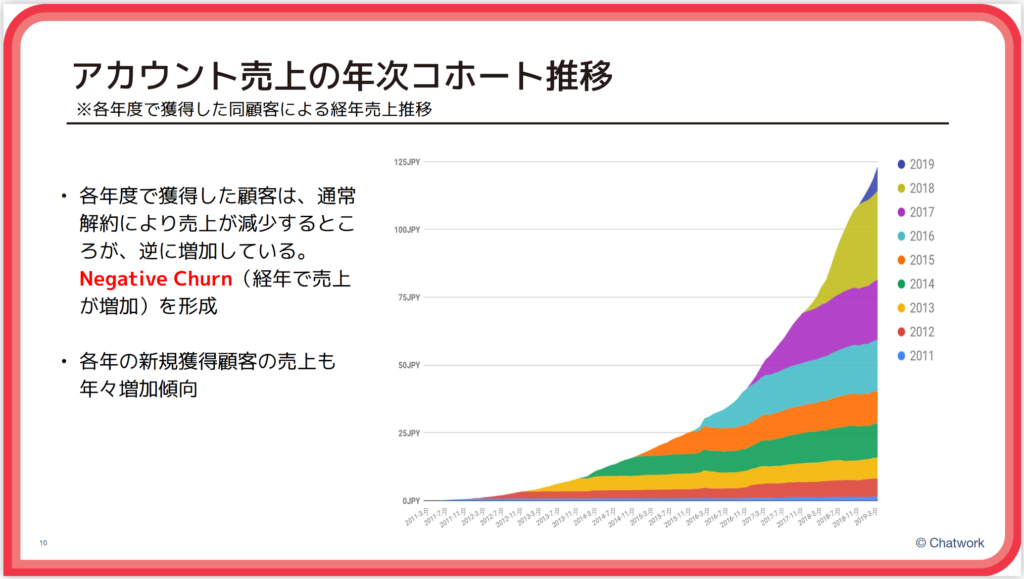

これはアップセルやクロスセルによって増加したMRRが、解約によって失ったMRRよりも大きい場合に発生します。

通常、中々発生しない事象で、起きている場合には、サービスの値上げ等が行われている事が多いです。

Gross Churnはあまり使われず、Net ChurnをMRRベースのChurn Rateとして採用するのが一般的です。

(ただし、数字を良く見せられる、という観点でGrossの方が開示例は多いです。)

アップセル

顧客の単価を向上させる事、またその手法の事です。

サブスクリプション・モデルのビジネスですと、プランが複数あり、またプラン毎に価格が異なるのが一般的です。

そのため、サブスクリプション/SaaS系ビジネスの場合、アップセルは、高いプランへのアップグレードにより顧客単価があがる事をさします。

逆に、下位のプランへのダウングレード(顧客単価の減少)に対しては、ダウンセル、と表現します。

クロスセル

顧客に別の商品を購入してもらい、トータルとして顧客あたりの単価を向上させる事、またその手法の事です。

サブスクリプション・モデルのビジネスですと、「オプション」による追加課金や、同じサービス提供会社による別サービスの提供などが該当します。

カスタマーサクセスにおいては、アップセルと併せて、このクロスセルを取るための活動が重要で、マーケティングやセールス部門と連携していく形になります。

NRR(Net Retention Rate:売上継続率)

参考程度に触れておきます。

あるタイミングで獲得した契約のMRRが、その翌年にどの程度増減するのかを示す指標です。

NRR = 1年前に獲得した顧客グループのMRR ÷ 同じ顧客グループのMRR

この数字により、あるタイミングで獲得したMRRが、その1年後にどれくらい増減をしたのか、大まかに判断する事ができます。

なお、Quick ratioやChurn Rateでも、ある意味において、同じ内容の事を把握する事ができるので、重要な指標ではあるのですが、別にこの指標をマストで見なければいけないか?というと微妙です。

また、計算方法も、解約分の反映をどこまでやるのか、顧客グループの起点を今に持つのか、過去に持つのか、で変わってきて、目安的な所も取りづらいです。

さらに、一般的に、計算が煩雑であり、他のKPIに比べて容易に算出できない点も指摘できます。

そのため、参考程度、としています。

プロダクト・エンゲージメント

ある意味において、最も本質的に重要な指標です。

カスタマーサクセス活動においては、如何にChurn Rateを下げるか?という目線で活動を行うのですが、ではそのChurn Rateはどのような性質をもつ指標なのかと言うと、結局の所、後追い指標であるにすぎません。

そのため、今、顧客が自社のサービスに対して、どのように感じているのか?という目線でヘルススコア(満足度)やNPS(Net Promoter Score:推奨度)という指標が重要になってきます。

このプロダクト・エンゲージメントは、それだけで本が1冊書ける位のテーマになってしまうので、ここではNPSについて簡単に説明します。

プロダクト・エンゲージメントについては、別の機会で触れようと思います。

NPSは、顧客満足度とロイヤリティを数値に表した指標の事です。

実際に顧客の声を聞いて、取得したデータを数値化することが必要となってきます。

よくあるNPSの数値化方法として、顧客に「このサービスを知り合いにすすめたいと思うか?」という質問をし、それに対して0から10のレンジで点数付けをしてもらう方法です。

NPS = プロモーター比率(高い点数をつけた人の数 ÷ 全回答者数) - 非プロモーター比率(低い点数をつけた人の数 ÷ 全回答者数)

この「高い点数」は9や10など、「低い点数」は6以下などをいれるのが一般的ですが、基本的には会社毎・商品毎に顧客の受け取り方も違いますので参考程度です。

他にも、プロダクト・エンゲージメントを測る方法はあり、自社にとって最適な手法を探る事が重要です。

事業性(全社)

LTV(Life Time Value:顧客生涯収益,顧客生涯価値)

一顧客が、取引期間を通じて企業にもたらす利益の総額です。

高い単価で、長きにわたりサービスを利用してくれる顧客ほど、LTVが高いという事になります。

LTVはサブスクリプション/SaaS系ビジネスにおいて、長期的な利益を見ていくうえで重要な指標となります。

LTV = (ARPA × 利益率) ÷ Churn Rate

また、見方を変えれば、新規顧客の獲得やChurn Rate低減のために、どれだけのコストをかけて良いのか?を測る目安ともなります。

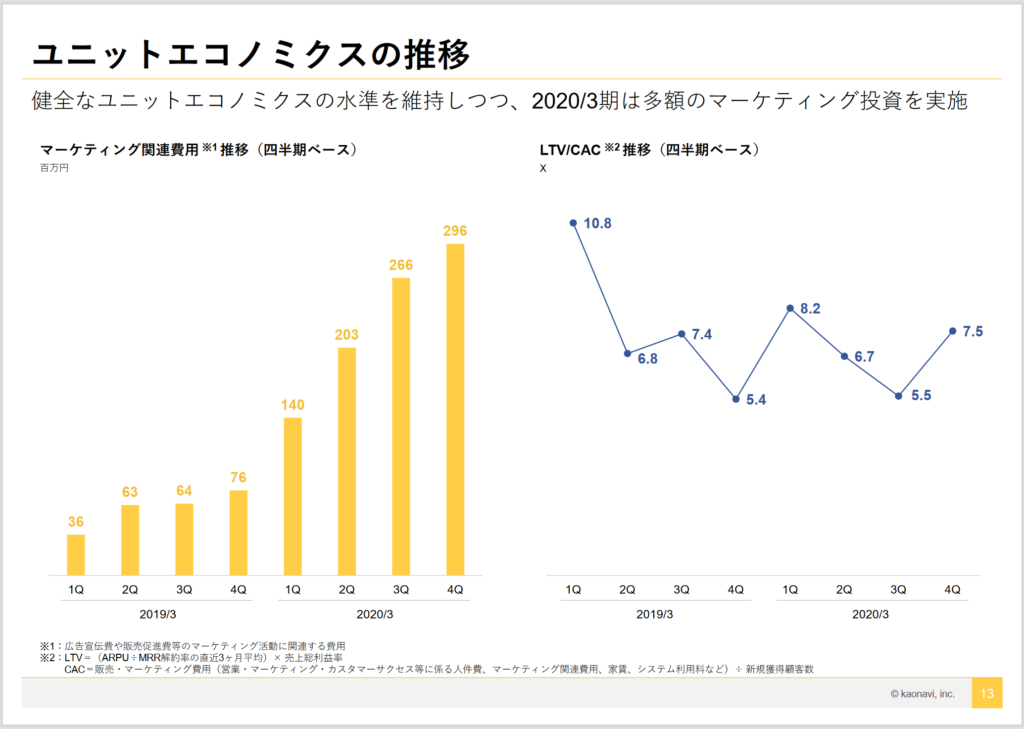

LTV/CAC(ユニットエコノミクス)

ユニットエコノミクスは事業の経済性(収益性)をユニット単位で測定する考え方の元、編み出された計算です。

これは、従来型のPLやCFでは、サブスクリプション/SaaS系ビジネスの経済性を理解するのが困難である事、またサブスクリプション・モデルの活況により、投資判断や経営判断を行う上でのわかりやすい指標として開発されました。

ユニットエコノミクス = LTV ÷ CAC

ID数は順調に増加しているが、中々利益につながらない、というような場合に、ユニットエコノミクスを見て経営判断を行う事ができます。

いつまで、そしてどれだけ赤字を許容していくのか、を判断できるのです。

過去の投資判断の成否を測る事も可能です。

数値の目安としては、経験則でしか無いのですが、「ユニットエコノミクス > 3」が望ましいとされています。

安全性(全社)

Burn Rate(資本燃焼率)

1ヶ月で溶かすお金の額です。

明確な計算式は無く、事業計画を元に算出をします(Cashが尽きるまでの平均Cash流出額)。

サブスクリプション/SaaS系ビジネスに限らず、スタートアップやベンチャーは、多額の投資により、お金をどんどん使っていくものです。

そのため会社を経営していくために1ヶ月でいくらの資金が必要になるのか?を正確に把握しておく事が重要になります。

それにより、今ある資金とBurn Rateから算出した、「後、何か月、会社を経営していく事ができるのか?」というスケジュール感を元に資金調達活動(銀行からの借入や、投資家からの出資)の計画を立てていく形となります。

なお、従来より、投資家から受けた出資については、ガンガン投下して(燃やして)、ガンガン成長させていく、という姿勢が望ましいとされてきました。

つまりBurn Rateを高く設定し、そして成長した分、企業価値をあげて次の調達につなげていくのがベンチャーの成長の王道でした。

直近は新型コロナウイルス感染拡大の影響もあり、IT系やヘルスケア系を除き、この投資熱も抑制されています。

次回は、サブスクリプション/SaaS系ビジネスにおけるKPIの重要性について解説し、続いてここで示したKPIについて、具体の開示例を見て行きます。