.jpg)

経産省「商業動態統計」の8月分が更新されています。

数字のアップデートと、消費者動向について、解説していきます。

出典元はこちらです。

前回分は↓です。

-160x90.jpg)

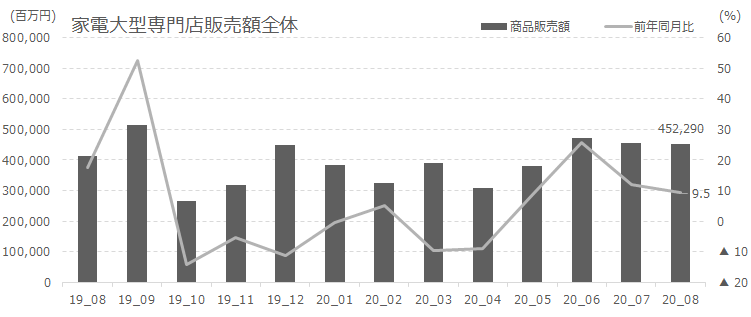

業績推移

販売額全体で見ると、給付金影響で一気に伸びた6月から、数字は落ちていっています。

まだ手元に未使用の給付金がある方も多くいらっしゃるでしょうから、その分の使用も有り前年比自体は約10%前後で推移しています。

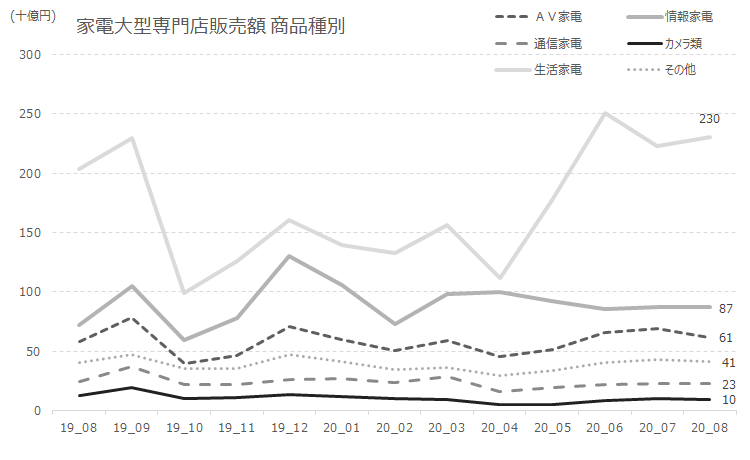

安定的に数字が大きいのは生活家電のジャンルです。

2千3百億円の規模であり、消費税増税前の駆け込み需要より高い消費傾向が続いています。

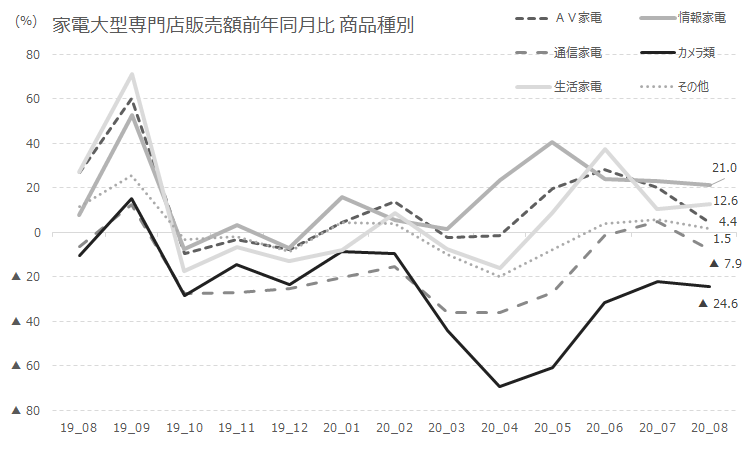

商品カテゴリー別前年比ベースで見ると、落ち込みが激しいのがAV家電、通信家電の2ジャンルです。

AV家電は長引く外出自粛の期間(4月~6月)で買いそろえてしまったので、一気に需要が落ちたのであろうと推測でき、通信家電においても状況が落ち着きを見せ始めた6月7月で消費が回復した後の反動が来ている、と考えられます。

カメラ類は相変わらず低い水準で推移しています。

カメラ産業の未来が懸念されます。

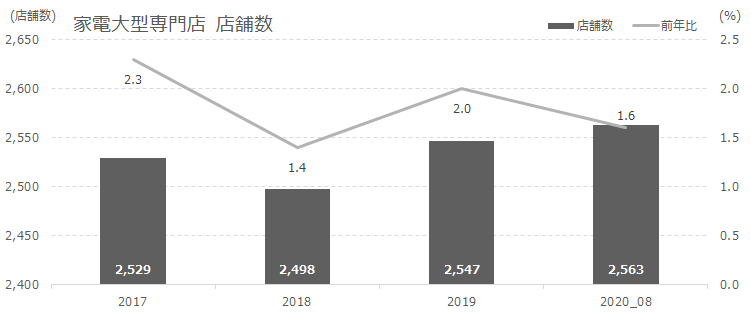

店舗数は、この2,3ヶ月は横ばいです。

流石に、これ以上投資をしていく事に対するリスク感というものを家電量販店各社が考慮し始めた、また、予定していた投資がある程度落ち着きを見せた、と考えられます。

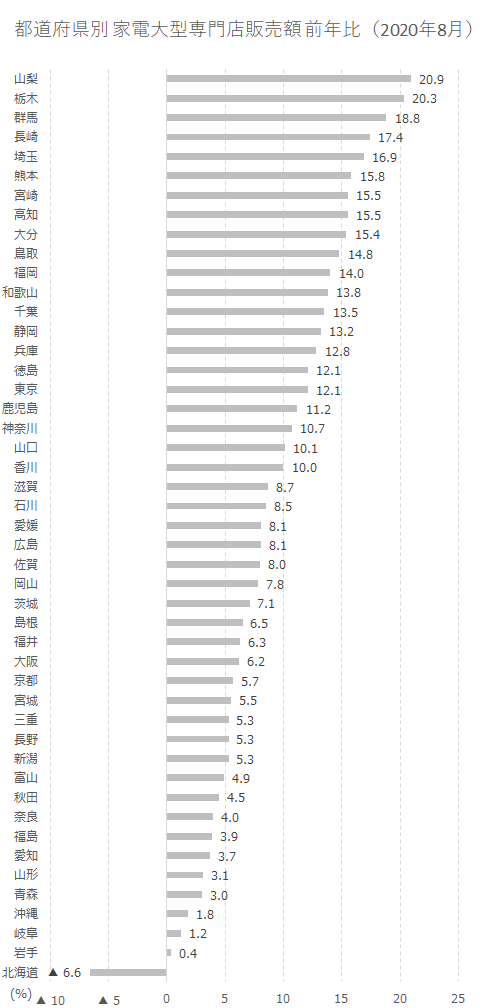

地域別の状況で見ると、一気に前年比の伸びが6月と比較して落ち着きました。

これまでは前年比50%超の都道府県もあったのですが、最大ラインで20%程です。

また今回、マイナス(北海道)が出てきました。

家電量販店の業績感で言うと、需要の取り込みも一定終わり(もちろん、もうしばらくは続く)、またコロナ影響も特段受けず、安定フェーズに入っていくと考えられます。

消費者動向

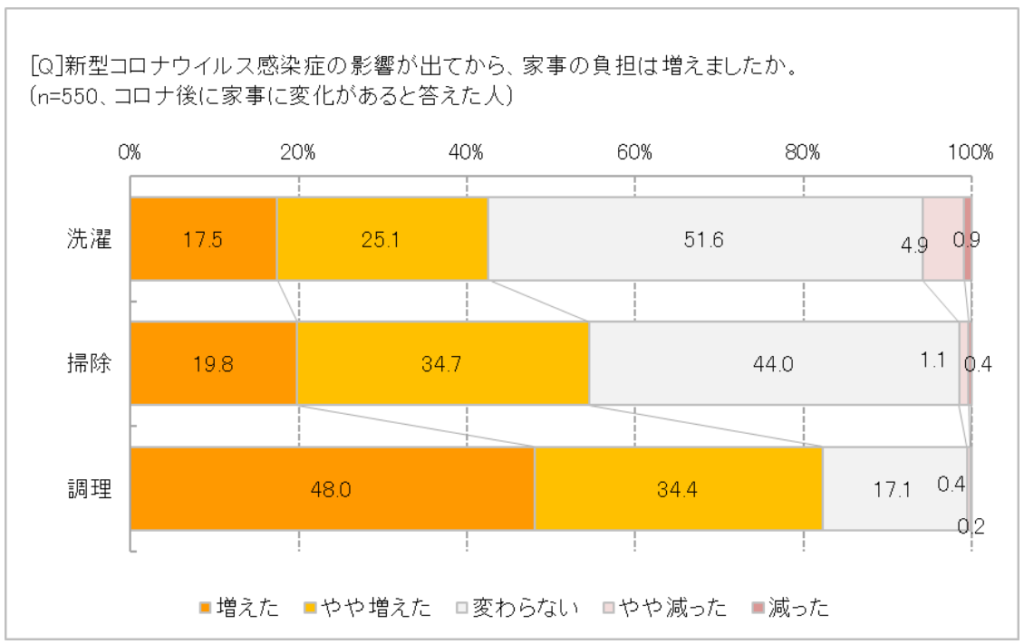

さて、消費者動向ですが、新型コロナウイルス感染拡大の影響により、下記の通り家事負担が増えた、という方が大勢いらっしゃいます。

洗濯も掃除もなのですが、特に調理が増えた、という事ですね。

では調理でいうと、一番の理由は「外出ができなかったから」。

テレワーク要因で言うと、「家族が」が42.6%、「自分が」が24.3%であり、この2つについては、今後も一定割合は状況が継続するので、ここに関しての消費者マインドの変化も継続するものと考えられます。

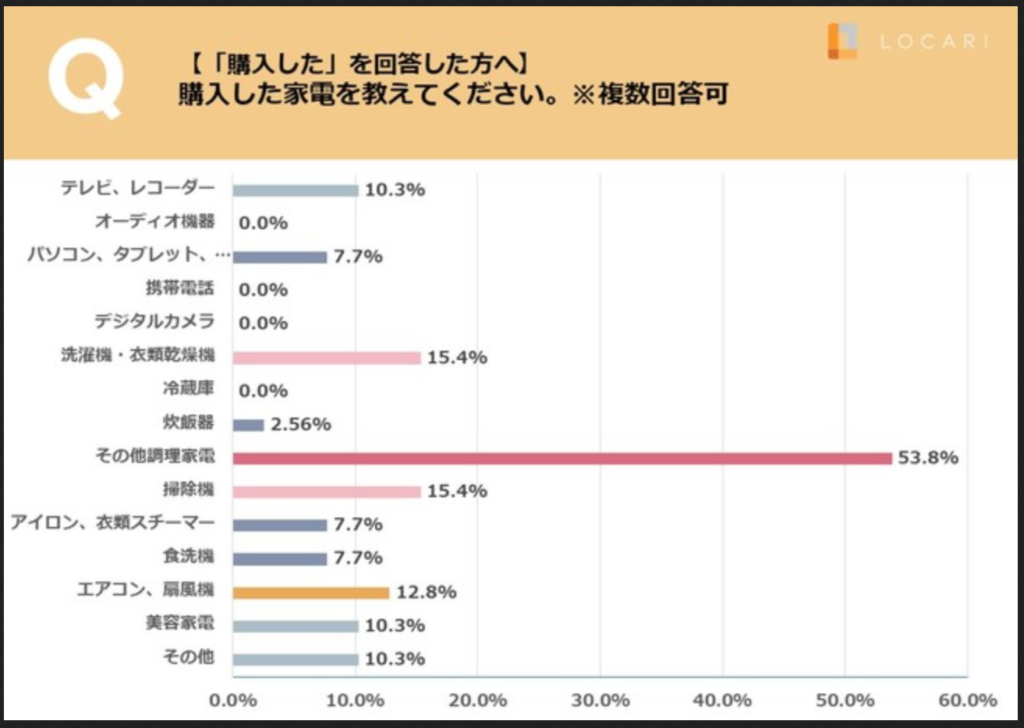

関連して別の調査では、「おうち時間が増えたことにより」家電を欲しくなって購入した、ないしは、購入を検討している、という方が大勢いらっしゃいます。

その内、様々な領域において「購入した」とありますが、特に伸びが大きいのが「その他調理家電」です。

このアンケート結果を見るに、単純に家事負担の軽減を図りたいから、というニーズ以上に「楽しんで家事を行いたい」というマインド感が強い事が読み取れます。

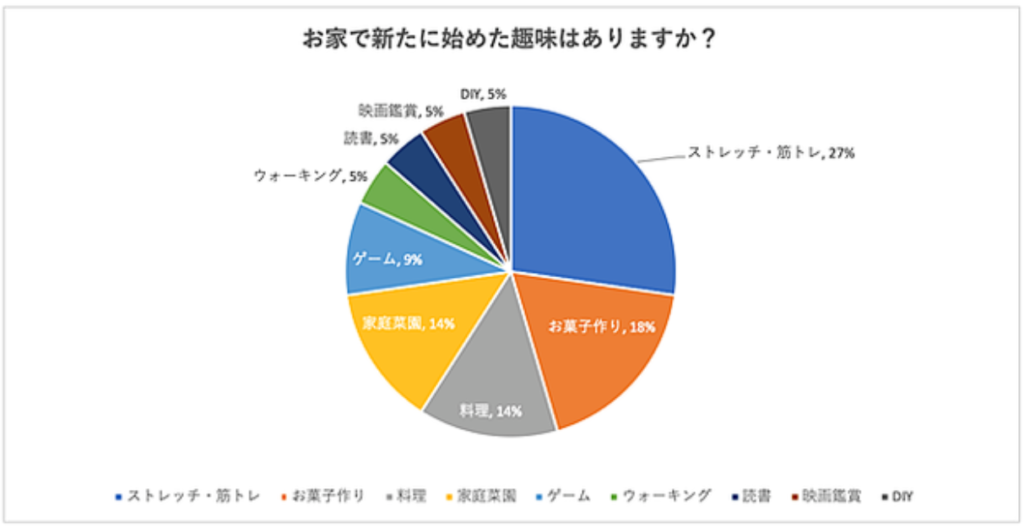

実際、これまた別の調査では、「新たに始めた趣味」において「お菓子作り」や「調理」が上位に来ています。

今後の家電量販店における消費者への訴求ですが。

「家事負担の軽減を図る」というのも当然にそうなのですが、「家事を楽しむ」「趣味をはじめる」という観点で、商品ラインナップやディスプレイを検討していくと良いかもしれません。

現状では固く経営ができる一方、来年は給付金影響の反動減が大きく来ます。

今のうちに、消費者の心理とニーズが如何に変化したのか?を研究し、今後の対策を練るのが良いでしょう。

-120x68.jpg)

-120x68.jpg)

コメント