.jpg)

2020年4月は緊急事態宣言が出ていることもあり、新型コロナウイルスの影響が丸々出ている月となります。

この月の各小売業態の業績を元に、消費者の購買行動をはじめ、世の中がどのように変化をしたのか、概観していきます。

各小売業態の既存店前年比(2020年4月)

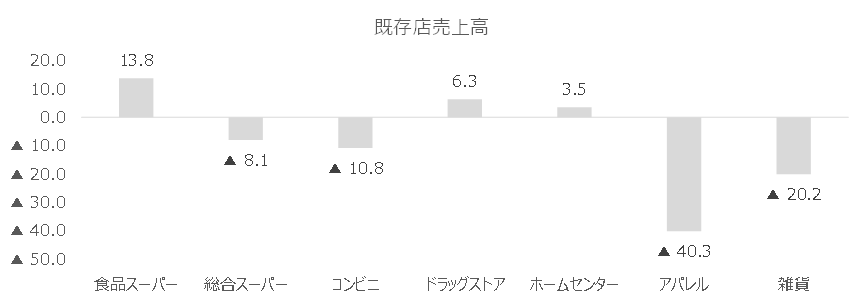

既存店売上高

まずは、全体の概観です。

既存店売上高では、食品スーパー、ドラッグストア、ホームセンターがプラス。

総合スーパー、コンビニがマイナス。

アパレルと雑貨(良品計画やドン・キホーテなど)が大幅にマイナス、という概観のようです。

食品スーパーは地域の食事事情のインフラですので、外食産業が軒並みマイナスな一方で、その分の食事消費が流れたと理解できます。

総合スーパーがマイナスなのは、おそらく「大勢の客が集中するであろう」環境を人々が避けた可能性、そして時短営業などの営業時間が短い事の影響などが出ているのでは、と推測されます。

アパレルの減少幅は、リモートワークの増大により、服を新調しなければならない動機が減ったことが影響していると推測されます。

なお、私が関与していたEC受託の会社から聞くに、アパレルのEC販売は空前のバブルという話です。

リモートワークへの移行が、日本全体の10%~20%程度、ということで完全に衣服に対する需要が落ち込んだわけではなく、単純に購買経路が変わったものという理解が正しいでしょう。

雑貨に関しては、様々なものが混じっているが故に一概に言えませんが(食品も販売しているため)、一番は休業や時短営業の影響があるものと推測されます。

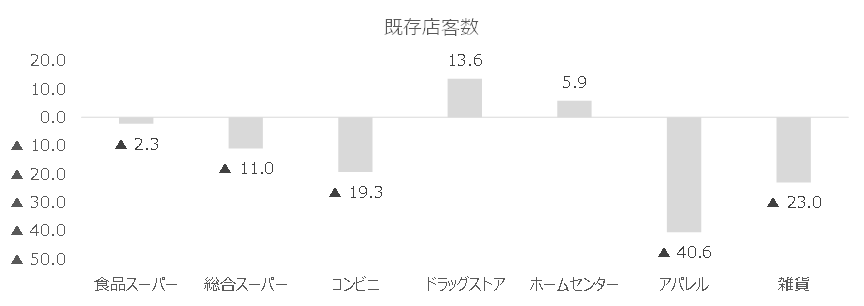

既存店客数

次に客数前年比。

ドラッグストア、ホームセンターがプラス。

食品スーパー、総合スーパーがマイナス。

コンビニ、アパレル、雑貨が大幅にマイナス、という状況です。

総合スーパーのマイナスは、上述売上にもある通り、人が集中する所を避けた影響と、時短営業の影響と考えられます。

コンビニは地域にもよるものと考えられます。

リモートワークへの移行を行った企業は売上が大きく見込める都市部に集中していると考えられ、それが客数という数字に表れたのではないかと考えられます。

店舗にもよりますが、時短営業や休業の対応をとったコンビニは全体としては少数なので、リモートワークの影響が多いものと推測されます。

アパレル、雑貨は上述売上にもある通りです。

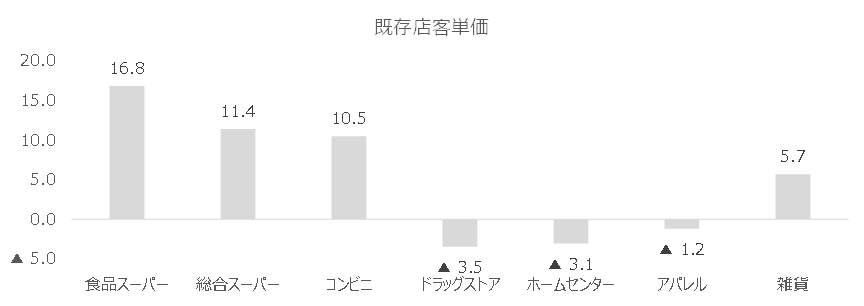

既存店客単価

最後に既存店客単価。

ドラッグストア、ホームセンター、アパレルが若干のマイナスで、他の業態は全て軒並みプラスという着地のようです。

特徴的なのは客単価です。

食品スーパー、総合スーパー、コンビニ、雑貨で客単価があがっています。

これは「一つのお店で完結させよう」という購買行動につながっているものと推測されます。

(あちらこちらのお店に行って、万が一感染するのは嫌だ、という心理が働いているものと推測されます。)

購入回数を減らして、まとめ買いをするという購買行動もあるかもしれません。

ドラッグストア、ホームセンター、アパレルはマイナス傾向があるものの、まだ全体感としては誤差の範囲と捉えられるマイナス幅です(マイナス3%は随分な大きさですけれどね)。

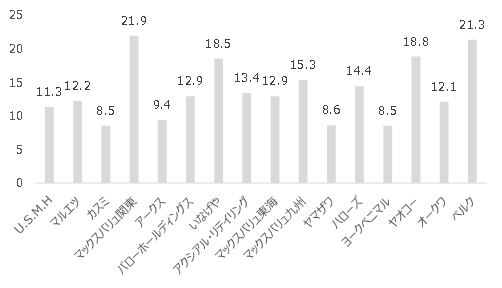

各業態店舗別の既存店売上高前年比

次に、具体の店舗名ごとにいくつか業績を見ていきます。

食事のインフラとしての小売業態

食品スーパーは店舗別に見ても軒並み好調です。

町の食事のインフラとして機能している、ということが明確に数字に表れています。

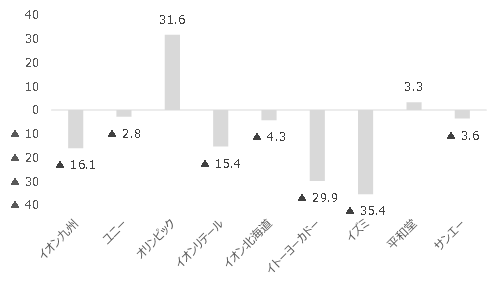

一方、総合スーパーはバラつきがあります。

オリンピックは、食品スーパー業態も多くあるので、その影響が大きいと考えられます。

全体感としては、地域での展開具体や休業・時短営業の対応度が出ているように見えます。

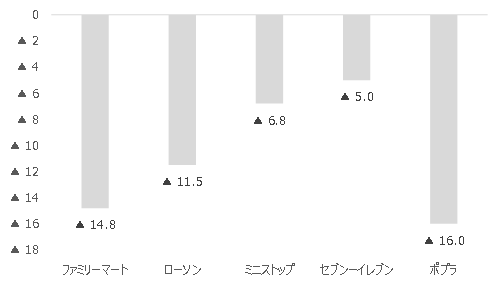

コンビニ系は軒並みマイナスですね。

地域別に見れると、傾向が別れるかもしれません。

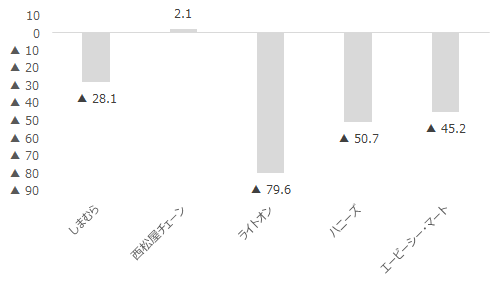

自粛への対応度合いが別れた小売業態

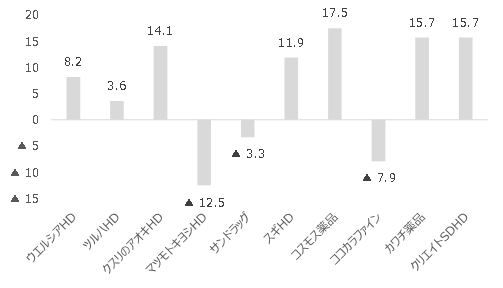

ドラッグストア、ホームセンター、アパレル、雑貨の業態は、企業別に業績かなりわかれている印象です。

ドラッグストア業態では、例えばココカラファインは都市エリアに多い業態なので、リモートワークの影響を受けていることがわかります。

一方、ウェルシア、ツルハ、マツモトキヨシ、サンドラッグのような、全体感としての展開エリアのそこまで差がない業態で差が出ているのは疑問です。

自粛に対する企業の対応の差が表れている印象です。

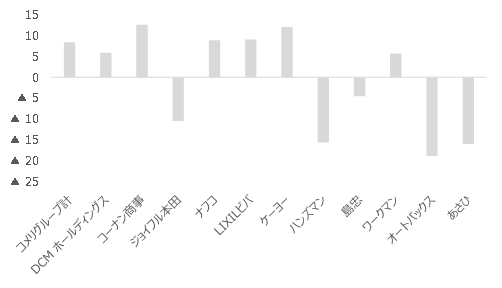

この点はホームセンター、アパレル、雑貨でも指摘できます。

あくまでも全体感ですが、休業対応、時短営業の対応割合が多い企業は業績が悪化しており、一方対応度合いの小さい企業の業績は好調という結果です。

例えば、アパレルでは、(ホームセンター系のアパレルである)ワークマンや西松屋チェーンは、路面店が多いということもあり、休業対応をとったのはモール系店舗に限定されます。

アパレル業態は、(百貨店や駅ナカ含む)モール系で展開するのが一般的であるため、自前の単独店舗を持っていない業態は厳しい状況になったと言えます。

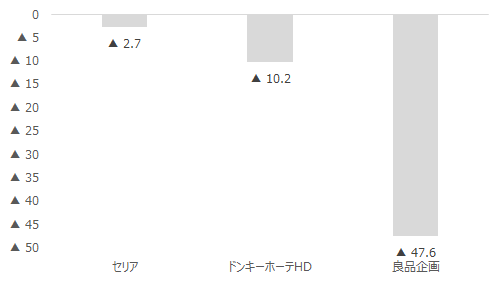

この傾向は、様々な業態で指摘でき、基本自前の単独店舗である食品スーパーは好調な一方、モール系と言える総合スーパーはダメージが大きい状況です。

地域内の路面店が多いセリアは業績を維持した一方、ほぼほぼモール系である良品計画は大打撃です。

企業倫理の話を持ち出すと、色々とややこしくなるので、これ以上は踏み込みませんが、自社単独で意思決定ができる領域が広い企業は、新型コロナウイルスの影響を最小限に抑えられている印象です。

-120x68.jpg)

コメント