.jpg)

いきなり!ステーキで有名な、㈱ペッパーフードサービスのIRが盛り上がっています(中の人、ごめんなさい)。

パッと見、?????な状況だと思うので、適当に解説していきます。

わかりやすくは書いていません。

後、話としては標準的な企業再生の話で、シンプルなので全然面白く無いと思います(予防線)。

起きていること時系列

とりあえず、IRページを見れば、大枠では掴めます。

時系列で並べて見ると、次のようになります。

2020年3月25日:ゴーイングコンサーンが付く(継続企業の前提に関する事項)

2020年4月30日:ペッパーランチ事業を分社化(㈱JP)リリース&取締役会決議日

2020年6月1日:㈱JP(ペッパーランチ事業分社化)設立効力発生日

村上氏より20億円借入実行

2020年6月30日:PLHD㈱設立効力発生日(㈱JPの売却先)

2020年7月3日:米国子会社を破産申請

㈱JPの売却リリース&取締役会決議日&株式譲渡契約締結日

店舗閉鎖(114店)&人員整理リリース

2020年7月6日~同31日:希望退職募集期間

2020年7月31日:村上氏からの借入20億円返済期日(多分、ロールする)

第1四半期決算発表予定日(延期していた決算発表)

2020年8月31日:希望退職_退職日

㈱JPのPLHD㈱への株式譲渡実行日

2020年12月31日:㈱JP決算日

㈱JP譲渡におけるアーンアウト条項の基準日(多分)

ゴーイングコンサーン(GC)が付くと、「ヤバい状態ですよ。」と言う事です。

(GCが付いたら倒産する、ということは必ずしも無いのですが、倒産した上場企業はほぼ100%GCが付いています。)

これ、どういう状況か?というと、ようは標準的な企業再生のプロセスです。

リストラも開始されるようですしね。

(下でもうちょっと詳しく書きます。)

アーンアウト条項は、M&A実行後の、特定条件達成により発生する追加条件の条項です。

㈱ペッパーフードサービスは、売却後も継続して㈱JPに関与して、売上目標の達成を目指すのでしょう。

(売上目標達成により、売却額が増加する契約のようです。)

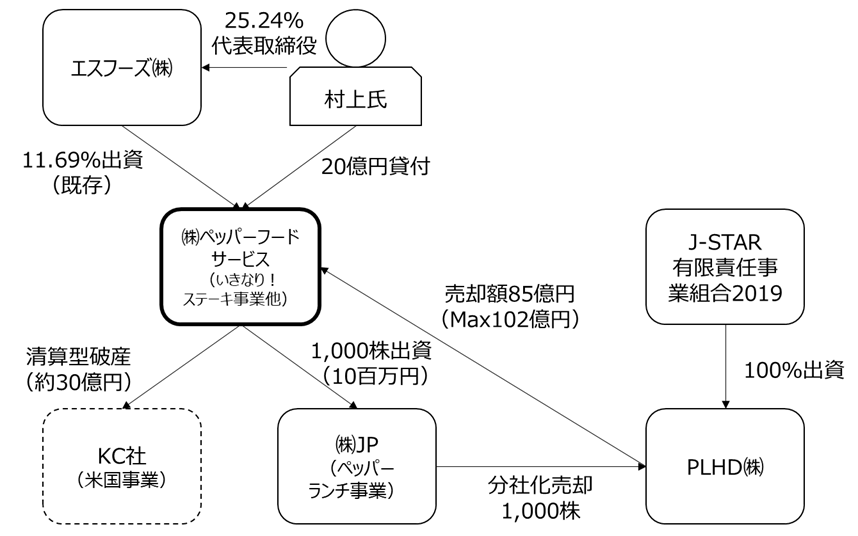

関係相関図

この状況を相関図で示すと次のようになります。

ようは、売上規模が小さく、わかりやすく利益がでている㈱JP(ペッパーランチ事業)を分社化して売却、

その売却収入で、最大の事業規模を持ついきなり!ステーキ事業を再生させよう、という計画なわけです。

(なお、売却代金85億円の使途は公開されていません。村上氏への返済に充てるのか、どうかが不明です。)

(㈱JPの分離は、いわゆる「第二会社法式」ですね。

ただ、本体としては「いきなり!ステーキ事業」を再生させる気満々のようです。)

ついでに、上述の通り、ペッパーランチ事業にも継続関与し、アーンアウト条項の達成にも動いていくのでしょう。

(ハードワークですねぇ。)

(ただ、アーンアウト条項が売上高達成目標となっており、一方、店舗クローズも実行するとのことで、どういう契約にになっているのかは不明です。おそらく、シンプルに撤退計画まで含めた事業計画を出し、それベースに進行しているのでしょう。撤退のリリースが同時にされているのもその証左。)

なお、ペッパーランチ事業ではなく、いきなり!ステーキ事業を売却すれば良いのでは?という意見・考えもあると思います。

これは仮に実行しても厳しいと考えられます。

というのも状況が悪化した3月頃で時価総額が100億円程で、今回のペッパーランチ事業の売却額が85億円(Max102億円)ですので、㈱ペッパーフードサービスのバリュエーションは、ペッパーランチ事業でほぼ構成されていた、という状況だからです。

いきなり!ステーキ事業を売却しても、二束三文にしかならないはずで、精々が止血対応程度の効果しかありません。

既存の借入や村上氏からの借入への返済に充当できるだけの資金は確保できないので、詰んでしまいます。

支援をしている村上氏のメリット

村上氏ですが、PE(プライベートエクイティ)としての動き方をしています。

貸付の担保は株式、と噂されていましたが、おそらくそんな話ではなく、営業債権(売掛金や未収入金)が担保になっていると思われます。

(2019年12月31日時点の売掛金と未収入金の残高合計が約38億円で、コロナ影響を含めて絞んでいるであろうことを含めると、おそらく貸付額20億円とちょうどヒットするはずです。)

ここまでの情報が開示されれば明らかで、村上氏、もっと言うとエスフーズ㈱にとっては、メリットが強い状況です。

- 営業債権(担保)による回収目途がある

- ㈱JPの売却収入による回収目途がある

- よしんば「いきなり!ステーキ事業」が再生したのならば、自社製品の販売先の安定化が図れる

- デッドエクイティスワップによる支配力強化のオプションも残されている

立場の弱い㈱ペッパーフードサービスに対して、どう転がっても損が出にくい支援をしている、と考えれば色々と話がつながります。

(PEですからね。)

ちな、デッドエクイティスワップとは、借入金を資本金に振り替える手法です。

返済義務(村上氏にとっては権利)が無くなる代わりに、株式による支配の強化につながります。

別にエスフーズ㈱にとっては、欲しい事業では無いでしょうから、ここは望まないと思いますけどね。

いきなり!ステーキ事業に再生の可能性はあるのか?

じゃあ、いきなり!ステーキ事業に再生の可能性はあるのでしょうか?

ネットの反応は散々です。

ただ、冷静に見てみると、「いきなり!ステーキ事業」のセグメント利益は、一応19億円出ているんですよ。(利益率は約3%)

諸々の騒動、コロナ影響によるダメージは大きいでしょうが、不採算店の一斉クローズによる収益力強化、本部組織の縮小対応によって、利益を出せる状況に戻せる可能性があります。

(FY20の1Q決算が出ていないので、何ともなのですが。最新の決算資料である有価証券報告書を見たい方はこちらに、決算説明会はこちらに飛んでください。)

飲食店の再生の基本は、不採算店の撤退です。

(この撤退にもお金がかかるのが難しくしているポイント。スケルトン対応や定借の場合の家賃負担とか。)

これらをペッパーランチ事業を売却した資金で実行した上で、QSCや、顧客が望む価格帯(バリュー感)への回帰といったCS面を対応すれば、まあまあ見えてくるものがあるように思えます。

㈱ペッパーフードサービスは、過去のいわゆる「心斎橋事件」から這い上がってきた実績がある点も指摘できます。

「やっぱりステーキ」のような、競合が出ているのは話題になっていますが、「既に出店している」という強みもあります。

スピーディーに縮小化と再生を行えば、骨太な経営体質を一定程度取り戻せるはずで、まだまだ戦えるだけの余地が残っていると考えられます。

(そうじゃなきゃ、PEとしての村上氏もお金を出さないはずなので。)

まあ、何を語ろうが、ルビコン川は既に渡ってしまっているので(賽は投げられた!)、その奮闘ぶりを一ビジネスパーソンとして見守りましょう。

コメント