「リアル店舗」系を中心に、多くの企業が新型コロナウイルス感染症拡大の経済的影響を受けています。

映画館経営も同様です。

今回は、アフターコロナの映画業界を如何に捉えるか、考えていきます。

感染症拡大により大打撃

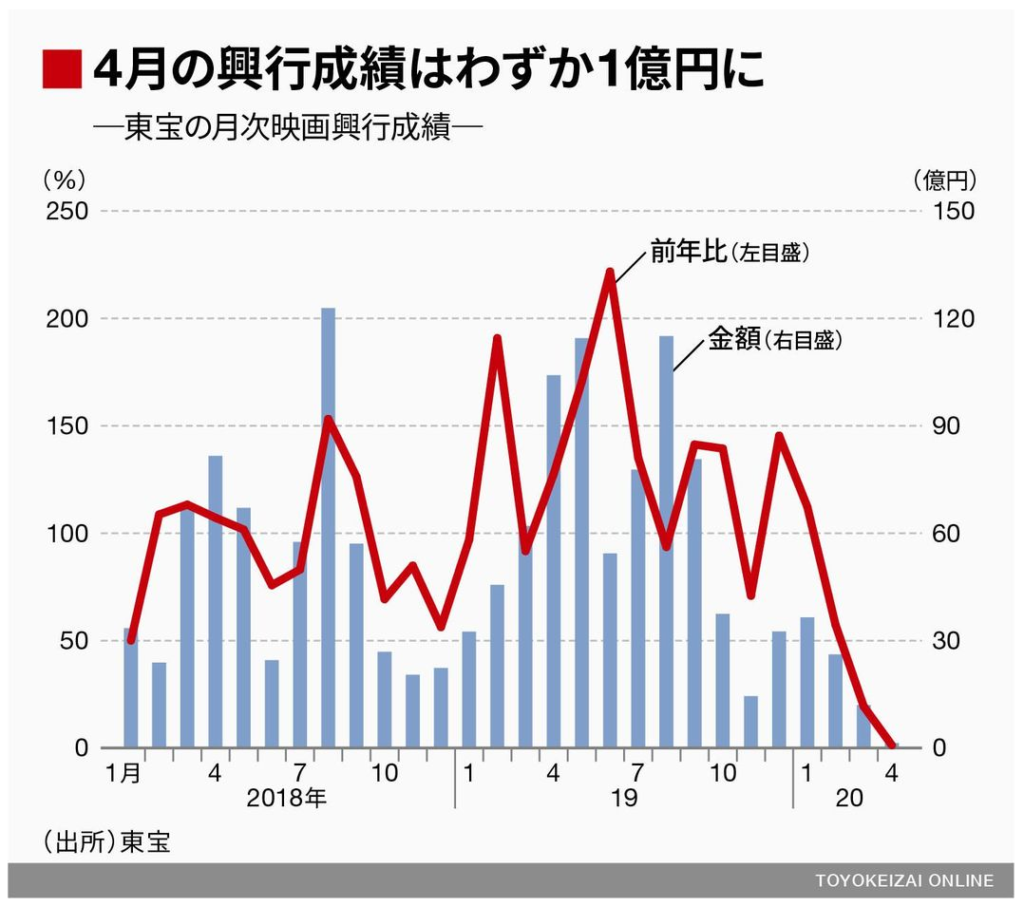

前置きはともかくとして、コロナ影響により、映画館の業績が急激に悪化しています。

休業の影響は大きく、2020年4月は前年比として1桁%の着地となっています。

仮に各種ワクチンや治療薬などが開発され、感染拡大が落ち着いたとしても、多くの企業でリモートワークを導入。

消費の形態変化が維持し続けることは間違いが無いでしょう。

また、言うまでもなく、巣ごもり消費により急速に普及しているNetflixなどのネット動画配信サービスの存在も忘れてはいけません。

つまり、将来的に映画業界、特にリアル店舗としての「映画館」の経営が悪化し続けることは間違いが無いのです。

それでは、アフターコロナの映画館経営を、どのように考えていけば良いでしょうか?

映画館という業態の経済統計

まず、映画館というものの統計データを見ていきます。

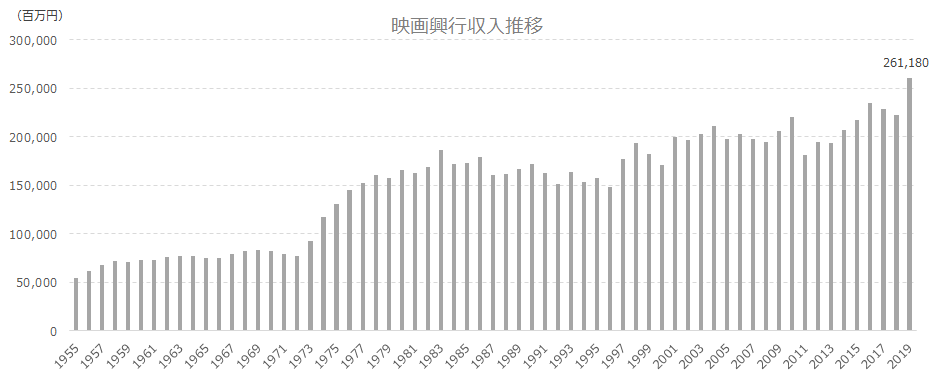

映画興行収入の推移ですが、マクロ感としては増加を続けており、2019年は約2,612億円となっています。

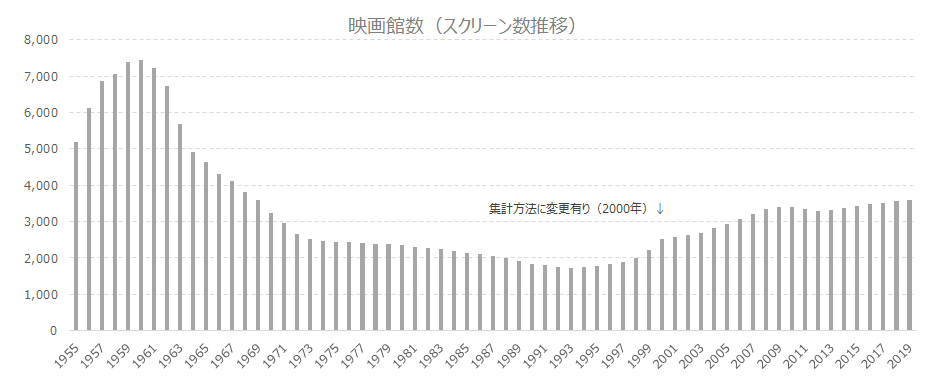

一方、映画館数は近年は横ばいとなっています。

2点、注釈があります。

1960年代に映画館数が激減した理由は、テレビの普及です。

映画館に行く理由が無くなったのですね。

もう一つが、統計の取り方が2000年を境に変わっている点です。

1999年以前は、映画館数ですが、2000年以降は「スクリーン数」という指標に変わっています。

2000年のタイミングでポコッと増加しているのは、それが理由ですね。

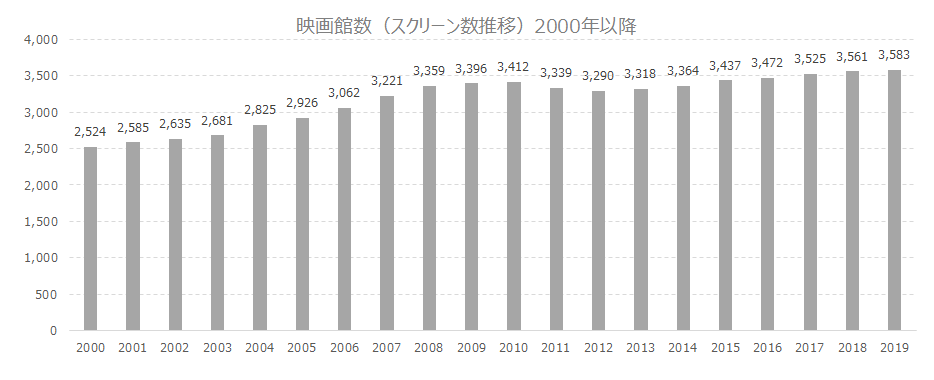

それでは、2000年以降にフォーカスして数字を見てみます。

マクロ感では横ばいでしたが、年々増加を続けており、2019年は近年最大となる3,583のスクリーン数となっています。

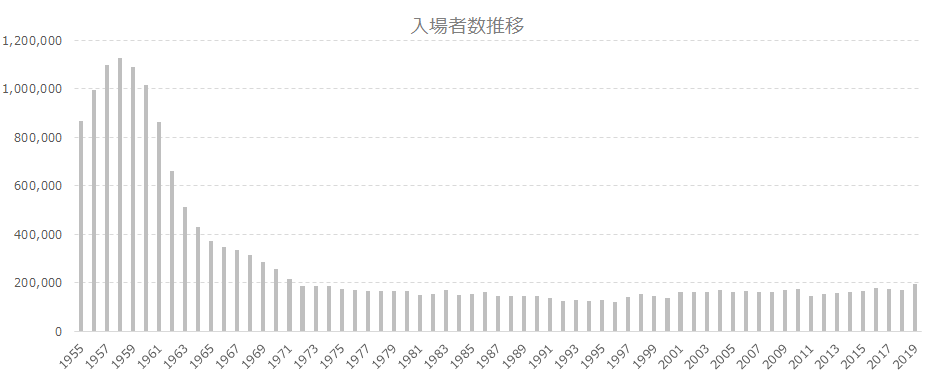

入場者数も見ていきます。

マクロ感では、以下の通り、横ばいです。

2000年以降は、全体としては増加を続けており、2019年は194,910人の着地となっています。

2011年は東日本大震災があったこともより、急激に落ち込みが見られます。

これが震災前の水準に戻るのが2016年なので、回復に5年もの時間を要したことになります。

今回の新型コロナウイルス影響も、楽観的に見て、5年は回復に時間がかかると考えた方が良いでしょう(回復するならば、ですが)。

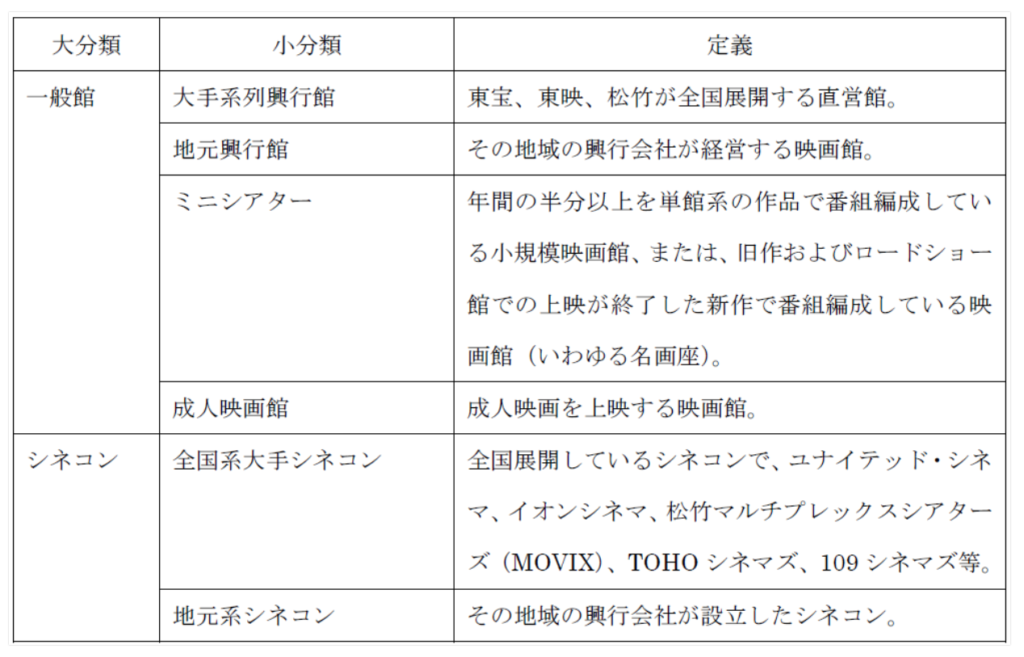

ここからは、もう少し要素別に見ていくのですが、それにあたり、映画館について分類の話を先にします。

映画館は、「一般館」と「シネコン」という2つの大きなものに大別されます。

詳細は下記表をご確認ください。

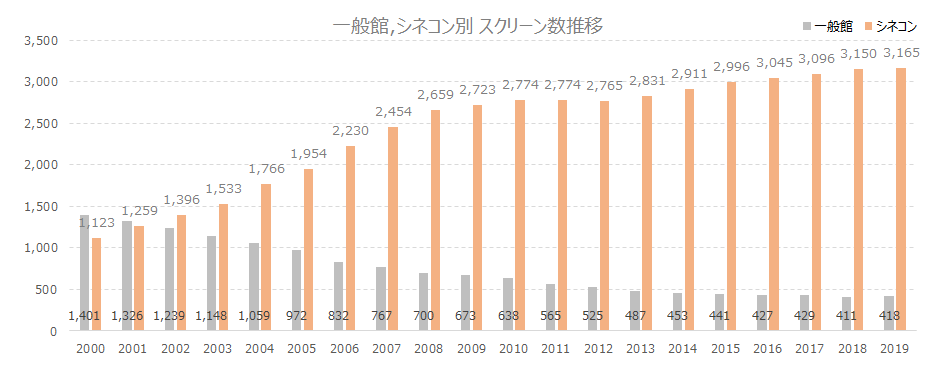

上記前提で見てみた時に、「一般館」「シネコン」別にスクリーン数を見ると、次のようになります。

シネコンのスクリーン数は増加を続けていますが、一般館は減少の一途をたどっています。

一般館、特に「ミニシアター」と呼ばれる業態は、顧客層が少ないうえに、ファンも減少を続けているため、非常に厳しい経営環境が続いています。

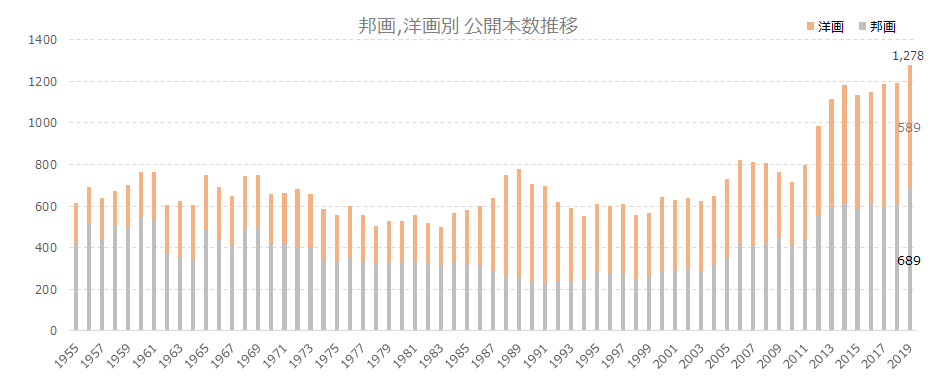

邦画、洋画別の効果本数は次の通りになりますが、ここ10年で急増しています。

上で収益数は増加しているもののの、この公開本数ほどの増加では無い印象なので、感覚的に「作品数多くないか?」という疑問が出てきます。

ここからは収益効率について見ていきます。

まずは1スクリーン当たりの収益効率です。

この通り、直近2019年は好調な数字を出している物の、2000年代初頭の数字にようやく追いついた、という印象です。

1スクリーンあたりで見ると、効率の悪化感はそこまでありません。

次は公開本数当たりの収益効率です。

この通り、明らかに、公開本数当たり入場者数、公開本数当たり興行収入共に悪化を続けています。

上記の公開本数の推移でも何となくわかるのですが、2000年を「1」とした場合の、邦画別、洋画別の公開本数指数は次の通りになります。

やはり、作品数多すぎやしないか???

供給過剰感が満載です。

近年の映画業界の好調は、公開本数、という「数」で強引に出した数字と言えるかもしれません。

日本だけ特段、映画が見られる、というわけでも無いでしょうし、グローバル展開する前提ならば、本数で稼がなくても良いはずなので、制作している映画の数は、非効率な量になっているのでは?と推測が立ちます。

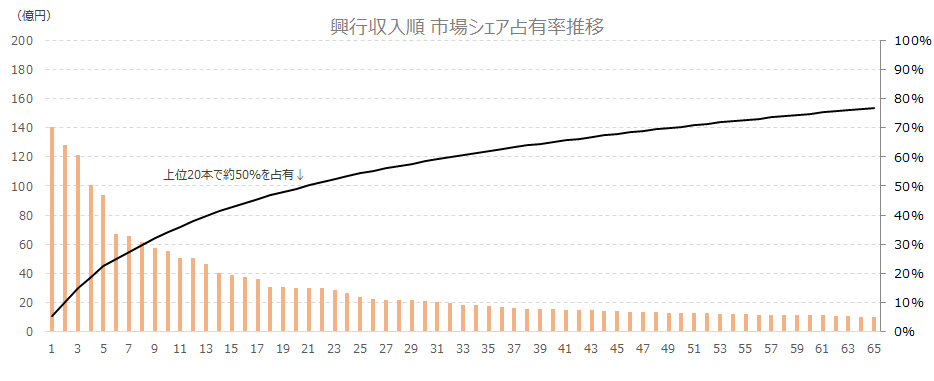

実際、興行収入は、公開している映画の上位20本で、市場シェアの50%を占有している状況です。

完全なロングテール商法になっています。

映画業界の構造

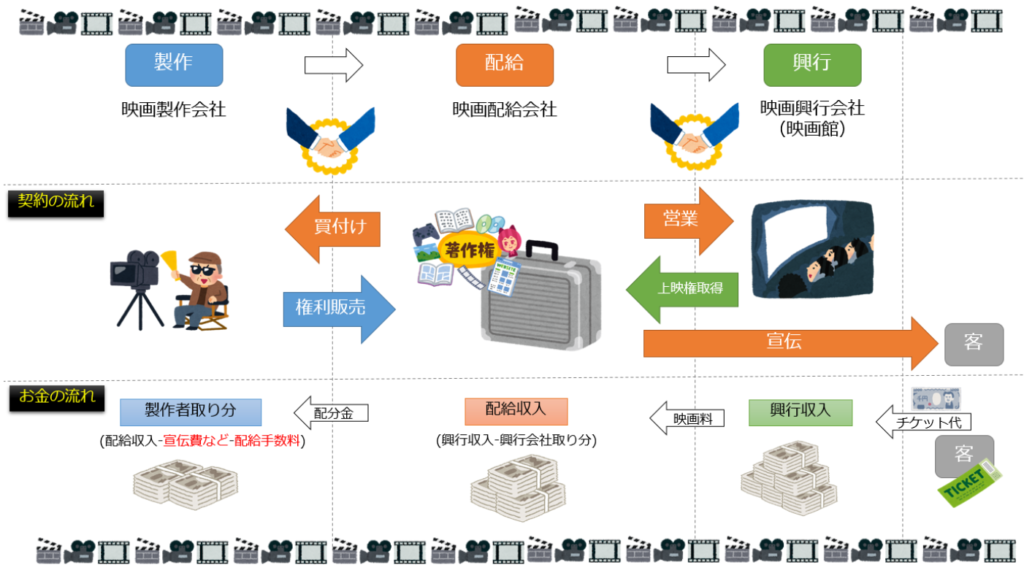

ここで映画業界の構造の話です。

映画業界には大きく3つのプレイヤーがいます。

制作会社、配給会社、興行会社です。

下記が参考になりますね。

配給会社が中央集権的に、映画作品のコントロールをしている構図になっています。

中央集権的と書くと、一見悪い感じに聞こえます。

実際、収益を半ば独占しているのは確かです。

一方、新作映画のネット配信を遅らせ、映画館供給を優先させる図式は、各シネコンや小規模シアターを守っている構図にもなっており、一概に何が良い悪いは言えません。

この図式は配給会社にとって崩したくない構図のはずで、実際に次のようにコメントを出しています。

配給会社としては多くの利益を生むネット同時配信だが、映画館の運営会社にしてみれば優良コンテンツを独占できないことになる。映画館の需要を食いつぶしかねないため、多くの映画館を持つ東宝のような会社はネット同時配信に消極的にならざるをえないのだ。「配信でFukushima 50が大ヒットして、映画館がいらないということになるのは困る」(前出の関係者)。

東洋経済オンライン「東宝、映画館再開でも全く安心できない事情」2020年6月10日より引用

東宝は「東宝が配給する作品は、最も投資回収率の高い『映画館』という窓口で興行を行うことを前提に製作している。配信を前提とした作品が増える可能性はあるが、(映画館と同時に)同時配信を行う予定はない。」(同社広報)としている。

誰にとっても微妙に幸せでない状態

ここまで調査し考えたのが、今の状態は誰にとっても微妙に幸せな状態ではないのでは?という仮説です。

一般顧客を交えて各登場人物の状況を書くと次のようになります。

大手配給会社:自前で映画館を持っているし、配給先との関係もありネットに振り切れない、後ガンガン作ってガンガン配給しないと市場が成長しない

シネコン,各地域の興行館(一般館含む):配給元から映画を供給されないと困るからネットに振り切って欲しくない、しかし最近は配給数が多すぎてコスト嵩むなぁ

ミニシアター:顧客のミニシアター離れ、とはいえ大手配給会社の支配下には入りたくない、がしかし映画館文化は大手も小規模も全体感を持って醸成しないといけない

制作会社:制作しないといけない本数多すぎ、負担多すぎ、実入りも少ない

制作スタッフ:長時間労働、給料安い、でも自分たちが活躍する場は減って欲しくない

一般顧客:見たい新作映画をわざわざ映画館にいかないといけない、ネットでいいのに、じゃあいいやコロナ怖いし作品もたくさんあるし準新作・旧作をNetflixで楽しもう

こういう膠着状態に陥っている業界には、必ずあるものが登場します。

日本の映画業界はゆでガエル状態に、そしてカテゴリーキラーに・・・

このような膠着状態で起きること

それは、カテゴリーキラーの誕生です。

想定できるのが、次の事象です。

「海外の大資本、ないしは大資本から資金供給を受けているベンチャーで、ネット配信専業の配給会社となり、日本の制作会社を事実上の支配下置いていく。」

もしこのような事象が発生すると、制作会社はネット配信専業の配給会社にリソースを割き、従前の配給会社に作品を流さなくなる可能性があります。

グローバル展開をうまくやってくれるのならば、そっちの方が儲かるからです。

そうなると、配給会社は配給する作品が少なくなり、興行会社が上映する作品が絞られてきます。

過去の作品があるとは言え、大手配給会社はゆでガエル状態になっていくでしょう。

シネコンや各地域の興行館は、配給待ちをする立場なので、ゆでガエルどころか、急激に経営が悪化していきます。

ミニシアターは、ある意味変わらずで、これまで通り尻すぼみに業界が縮小していくでしょう。

一方、制作会社は、経営の方針転換は大きく必要なものの、大きな影響は受けない可能性が高いです

むしろ、制作本数あたりの負担が減り、製作スタッフ共々、ハッピーになるかもしれません。

一般顧客にとっては、見たい新作映画がネット配信で即座に見れ、作品も充実し続けるので、こちらもむしろ嬉しいはずです。

たまに、大きな映画館で、臨場感たっぷりに何か見れれば十分に満足できます。

ただし、身近な映画館、は減少するでしょう。

どのような映画館が生き残っていくか?

それでは、どのように対処すれば良いでしょうか?

まず興行会社、つまり映画館が生き残っていく道です。

もう、これはシンプルで、自宅では実現できない価値の提供です。

それも大画面、大音量、という価値提供だけでは不十分で、最新の設備が整った、整えられる所のみが生き残っていくはずです。

例えば、MX4DやTCXなどです。

MX4D(MediaMation MX4D)は、3D映画以上の体験型シアターシステムで、映画のシーンに合わせ、シートが動いたり、数が吹いたりするなど、様々な特殊効果を、映画鑑賞とあわせて体験できます。

TCXは左右の壁から壁まで一面に広がる大型のスクリーンのことで、従来の大画面以上の迫力があり、映画への没入体験を味わえます。

このような、最新のアトラクションを価値提供できる一部の映画館のみが生存を許されるはずです。

(後は精々、個人単位で作品の選別眼に優れた運営者がいる、一部の興行館が「味のある映画館」として細々と生き残っていく程度になるはずです。)

仮に小規模興行会社が生存の道を模索するなら?

少なくとも言える所は、現状で大多数のリアル映画館(興行会社)は消えていくであろうということです。

これは動かしがたいでしょう。

もし、仮に取り組むとしたら、小規模興行会社で連合し大資本を組むことです。

そして、自分たちでネット配信を立ち上げることが考えられます。

高い商品選別眼があって、今まで経営を続けて来れたのだから、その強みを最大限に活かすやり方です。

ただ、誰が鈴をつけて、音頭をとるのか?というと、日本人の気質的に非常に怪しいので、現実的ではないでしょう。

どこまでの事業規模を狙えるのかも不明です。

上述したカテゴリーキラーとなる海外大資本に、商品選別眼を売り込む形で、個人レベルで細々と生き残っていくのが精々となってしまうのでは、とも考えます。

大手配給会社や大手シネコンがとるべき方策

最後に、大手配給会社や大手シネコンがとるべき方策は何でしょうか?

これはもう、タブー(ネット配信)に振り切ることでは無いでしょうか。

全員にとって幸せな解決策があるとは思えません。

もう、リアル映画館は最新の設備が整っている所、整えられる所を残して、もう駄目だと割り切るのです。

そして、素直にネット配信に振り切ります。

リアル映画館は、単純に映画を視聴する、という空間ではなく、上述最新設備で体験できる、アトラクション性をもった空間と位置づけるのです。

多くの出版社、書店が、Amazonの台頭を指を加えて見ていた過去を、よく考えた方が良いでしょう。

ドラスティックな改革は、体力がある内しかできません。

以上、映画業界の今後の姿について、「映画館」を軸に考察してきました。

私は、映画業界は専門ではないので、詳しい方にしてみれば噴飯ものの内容かもしれません。

ただ、多くの業種業界の栄枯盛衰と趨勢を見てきた立場として、マクロ感としてどうなっていくか?は推測ができうると考えています。

繰り返しますが、映画業界は、新型コロナウイルスの感染症拡大による経済影響と、ネット配信サービスの台頭、という2つの大きな波をまともにうけている状態です。

ドラスティックに変化していかなければ、業界全体が外資に飲み込まれていくでしょう。

(私は、グローバル化そのものは否定していないので、このこと自体をネガティブには捉えていません。しかし、当の業界に所属する方々はそうではないでしょう。)

コメント