前回は、損益計算書(PL)の話をしました。

売上と利益の話で馴染みのある話と共に、減価償却費という、よくわからない話もあったかと思います。

今回は、損益計算書(PL)と貸借対照表(BS)のつながりの話です。

両者の関係は、どのようなものなのでしょうか?

前回は、こちらです。

===URL===

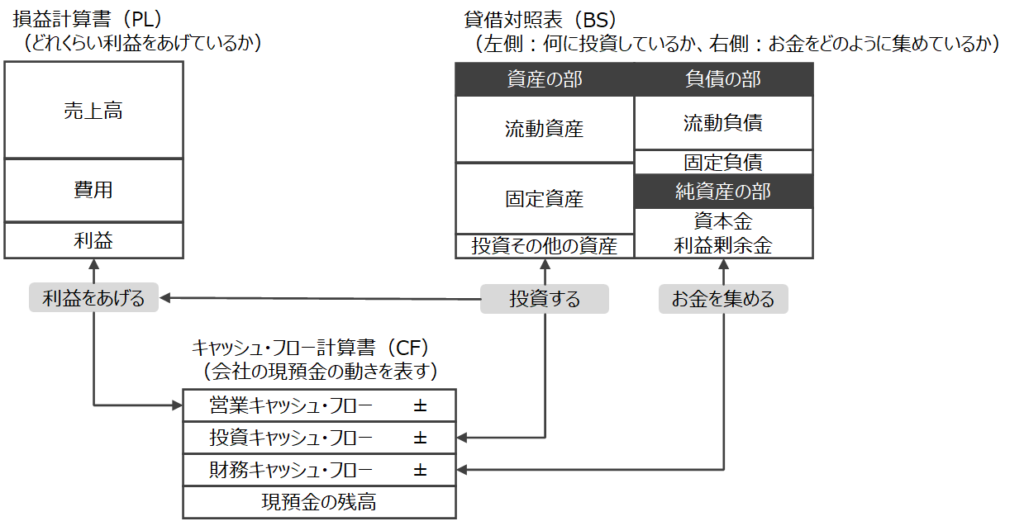

財務3表、再登場

ここで、財務3表の概要図に再登場してもらいます。

この図の通り、財務3表にはつながりがあります。

今回は、このつながりの内、損益計算書(PL)と貸借対照表(BS)にフォーカスしたものになります。

損益計算書(PL)と貸借対照表(BS)のつながり

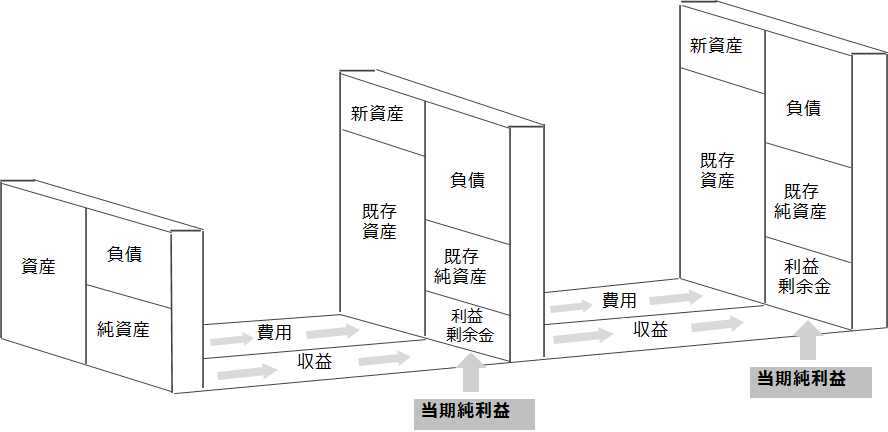

というわけで、両者のつながりの図解を示します。

事業活動を行うことにより、資産や負債が増減します。

そして最終的に出た利益は、税引後当期純利益は、繰越利益剰余金という科目に集計されていきます。

ここで、上記図を改めて観察してみて下さい。

貸借対照表(BS)は、ある瞬間の数字を、損益計算書(PL)は期間に渡っての流れの数字を示しているように見えませんか?

そう見えたら、すごいです。

(そう見えなかったとしても、上記の通り理解してください。)

貸借対照表(BS)は期末という「瞬間」を、損益計算書(PL)は年度という「期間」を表します。

これを、貸借対照表(BS)は「ストック」、損益計算書(PL)は「フロー」とも表現します。

今回、覚えて欲しいのは、次の2点です。

貸借対照表(BS)は、ある「瞬間」を切り取って表現した、「ストック」の数字である。

損益計算書(PL)は、ある「期間」に渡って取引された数字を集計して表現する、「フロー」の数字である。

細かい会計のルールは別によいですが、この話は会計を理解する上で、非常に重要なことなので、覚えて下さい。

本記事は管理会計基礎講座というテーマで連載を進めています。

次回は、キャッシュ・フロー計算書(CF)の概要についての解説です。

その後の予定として、財務3表のつながりについて、ざっくりとした見方やポイントについて解説する流れで考えています。

財務3表の話が終わったら、管理会計の話に入っていきます。

コメント