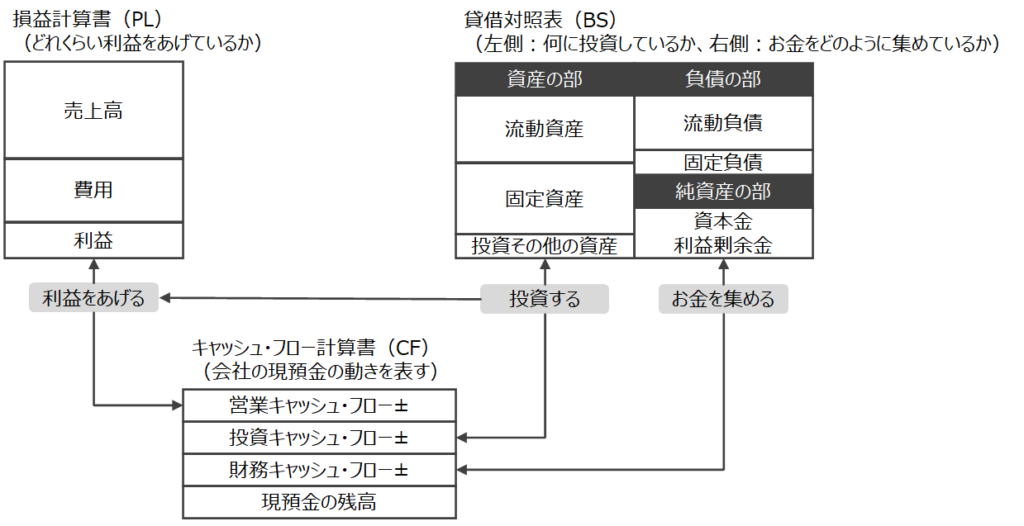

貸借対照表(BS)、損益計算書(PL)と続き、最後はキャッシュ・フロー計算書(CF)です。

キャッシュ・フロー計算書(CF)は、貸借対照表(BS)以上に馴染みが薄い言葉だと思いますが、会社のお金の動きを示す重要な会計資料になります。

なお、キャッシュ・フロー計算書は、CSとも略され、どちらかというとCSの方が正式ですが、ここではCFと略しています。

前回はこちらです。

財務3表の最後、キャッシュ・フロー計算書(CF)

これまで、貸借対照表(BS)、損益計算書(PL)について話をしてきました。

財務3表の最後はキャッシュ・フロー計算書(CF)です。

キャッシュ・フロー計算書(CF)は、会社のお金、つまり現預金の動きを示す決算資料になります。

それぞれの項目の意味を見ていきましょう。

なお、キャッシュ・フロー計算書において、作り方の話とかをしだすとカオス・オブ・カオスになるので、構造と用語の意味を簡単に抑えれば問題ありません。

ただ、損益計算書(PL)で話題に出した、減価償却費については理解をしておかないと、いけません。

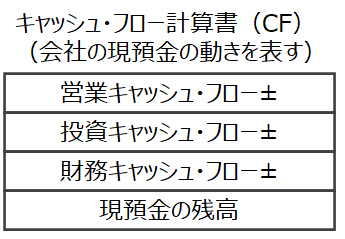

キャッシュ・フロー計算書(CF)の構造

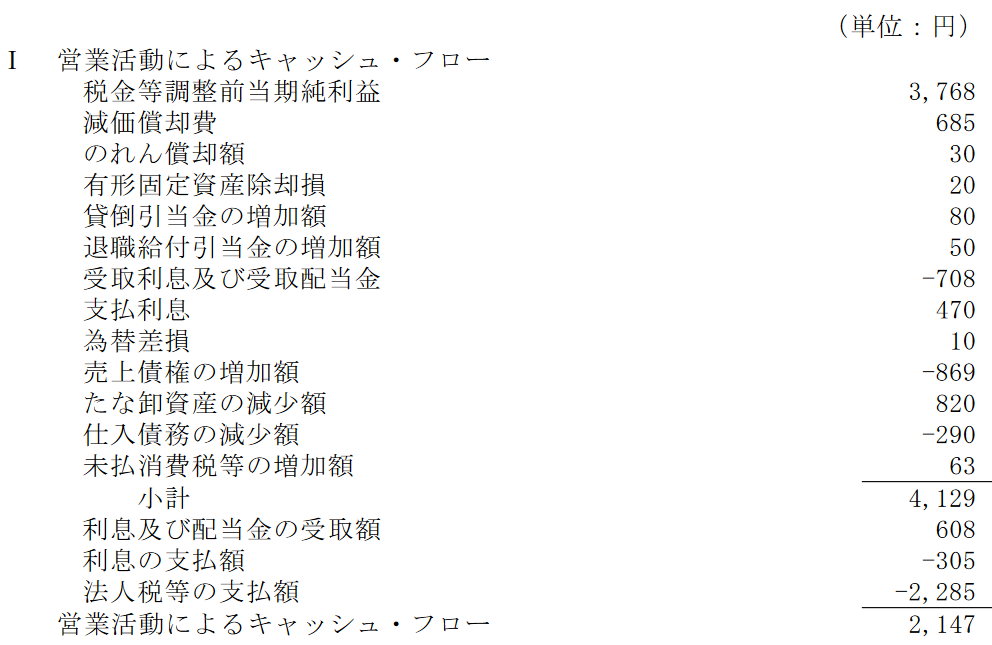

キャッシュ・フロー計算書(CF)のサンプルを見てみましょう。

日本公認会計士協会が提供している資料です。

このように、3つの構造があることがわかります。

- 営業活動によるキャッシュ・フロー

- 投資活動によるキャッシュ・フロー

- 財務活動によるキャッシュ・フロー

それぞれ、次のような意味があります。

営業キャッシュ・フロー:事業活動を通してのモノやサービス の販売や仕入れ、製造活動などから 生じた現金の現実的な流れ。

投資キャッシュ・フロー:工事建設や設備導入などの設備投資、 子会社への投資、株式持ち合いなど 投資に係る現金の動きを表す。

財務キャッシュ・フロー:金融機関からの長短期資金の借入や 返済、社債発行による資金調達、増資 による資本金の増加など、会社の資金 調達や返済などを表す。

キャッシュ・フロー計算書(CF)と減価償却費

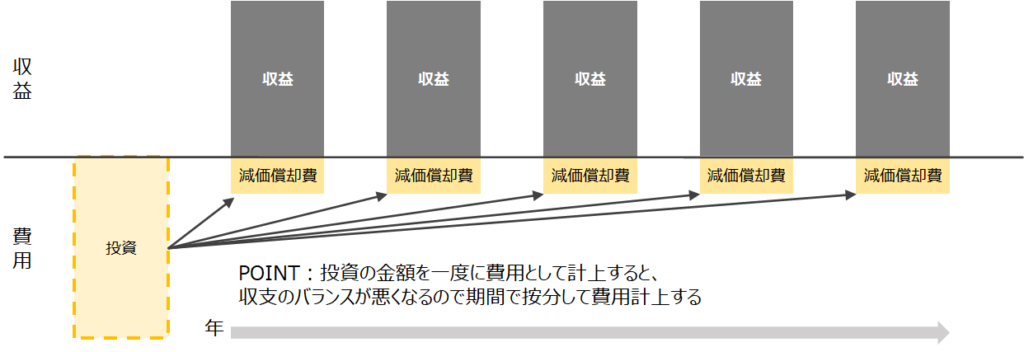

損益計算書(PL)のパートで、減価償却費について簡単に触れました。

減価償却費とは、投資した額をそれが使われる期間で按分して費用計上することです。

このように、投資した資産を使う期間に渡って費用を按分することにより、各期の利益を正しく計算することが可能になります。

キャッシュ・フロー計算書(CF)との関係の話で言うと、投資キャッシュと営業キャッシュ・フローに関係があります。

まず、何か投資をした際のお金の動きは投資キャッシュ・フローでマイナス表記されます。

お金が会社から出ているからですね。

そして、毎期の損益計算書(PL)では、減価償却費として販売費および一般管理費に按分して計上されていきます。

ここで注意しなければいけないのが、減価償却費ではお金の支払が発生しません。

なぜならば、その投資物件を購入した際に、お金を支払っているからです。

そのため、キャッシュ・フロー計算書(CF)上では、計上した減価償却費分、お金の動きが無かったとして調整、具体的には次のように収入があったものとみなしてプラス計上されます。

ややこしいですねぇ。

とりあえず、「減価償却費ではお金は動かない」「キャッシュ・フロー計算書(CF)上は、減価償却費分調整する必要がある」と覚えて下さい。

キャッシュ・フロー計算書(CF)のパターンで会社の状況を把握できる

なお、キャッシュ・フロー計算書のパターンからざっくりと会社の状況を把握することが可能です。

+はお金が入ってくること、-はお金が出ていくことです。

(資金の増減そのものに、良い悪いは無いことに留意してください。)

| パターン | 営業CF | 投資CF | 財務CF | 現金の残高 |

| ① | + | + | + | 営業活動で現金を生み出したうえに、借入などで現金を増やしている。 さらに、固定資産や有価証券なども売却している。将来の大きな投資のためにお金を集めているのだろうか。 |

| ② | + | + | - | 営業活動と、固定資産や有価証券などの売却により現金を生み出し、借入の返済を積極的に行っている。 財務体質強化の段階にある会社だろう。 |

| ③ | + | - | + | 営業活動で現金を生み出したうえに、借入などで現金を増やし、積極的に投資活動を行なっている。 将来の戦略も明確な優良企業のパターン。 |

| ④ | + | - | - | 営業活動で生み出した現金を投資活動や借入金の返済に充てている。 潤沢なキャッシュフローがある会社であろう。 |

| ⑤ | - | + | + | 営業キャッシュフローマイナス分を借入と固定資産や有価証券の売却でまかなっている。 問題会社の一般的なパターン。 |

| ⑥ | - | + | - | 営業キャッシュフローマイナス分と借入返済分を固定資産や有価証券の売却でまかなっている。 過去の蓄積を切り売りして事業を継続している。 |

| ⑦ | - | - | + | 営業活動で現金を生み出せていないが、将来のために設備投資を行なっている。 営業のマイナス分と設備投資資金をすべて借入や新株発行でまかなっている。 自信がある将来計画があるのだろうか。 |

| ⑧ | - | - | - | 営業活動で現金を生み出せていないのに、将来のための設備投資を行ない、借入金の返済も行なっている。 過去に多くの現金の蓄積があった会社なのだろう。 |

これだけだとイメージが掴みづらいと思うので、一つ何か事例で見てみましょう。

日本を代表する自動車メーカー、トヨタに登場いただきます。

この通り、流石トヨタ、営業活動によるキャッシュ・フローは毎期多額のプラスを出しています。

そして、投資活動によるキャッシュ・フローも、毎期、安定的に多額の投資を行っています。

投資無くして事業の収益は得られないですからね。

一方、余剰キャッシュも生まれており、財務活動によるキャッシュ・フローで示されている通り、安定的に借入の返済も行われています(2020年3月期は借入が増えており財務活動によるキャッシュ・フローがプラスになっている)。

上の表で言うと、パターン③、パターン④の優良な企業、キャッシュが潤沢にある企業、ということがわかるわけですね。

ぜひ、他の会社のキャッシュ・フロー計算書も見て、どのようなパターンにあるか見てみて下さい。

例題と回答を見てみる

問題8:キャッシュフロー計算書の構造と分類

キャッシュフロー計算書は、営業CF(営業活動の利益)、投資CF(設備投資に係る現金支出)、

財務CF(資金調達と返済)に分けられる。

(+)/(-)は資金の流入/流出を表す。

営業で利益を上げているが、将来のためにそれ以上の設備投資を行い、

不足分を銀行からの借入増で行っている企業Bのキャッシュフロー計算書は(⑲)に、

営業で利益を上げているが、設備投資は抑制して少額実施し、

余剰分を銀行に返済している企業Cのキャッシュフロー計算書は(⑳)となる。

- 営業(+)、投資(+)、財務(ー)

- 営業(+)、投資(ー)、財務(+)

- 営業(+)、投資(ー)、財務(ー)

- 営業(+)、投資(+)、財務(+)

解答8:キャッシュフロー計算書の構造と分類

⑲ 営業(+)、投資(ー)、財務(+)

⑳ 営業(+)、投資(ー)、財務(ー)

次回は、管理会計本題に入る前の会計基礎としての最後、財務3表のつながりについてです。

コメント