何年も前から企業の「内部留保」を悪者扱いする話は、政治界隈でチラホラ出ており、その度に各種観点(主に会計的)で論じられてきたのですが。

いまだに、「内部留保」を悪者扱いする論調が消えません。

管理会計基礎講座の番外編的な位置づけで、この内部留保について解説していきます。

なお、内部留保課税を仮に実行した場合の各種節税策の問題や、二重課税のそもそも論的問題に関しては、話がとっちらかるので、ここでは取り扱いません。

内部留保って何?

正直な所、政治界隈で語られる「内部留保」が一体全体何を指しているのか、正確には不明なのですが(主張者も多分正確にイメージできていない)、おそらく貸借対照表(BS)上の「繰越利益剰余金」のことを指しているものと考えられます。

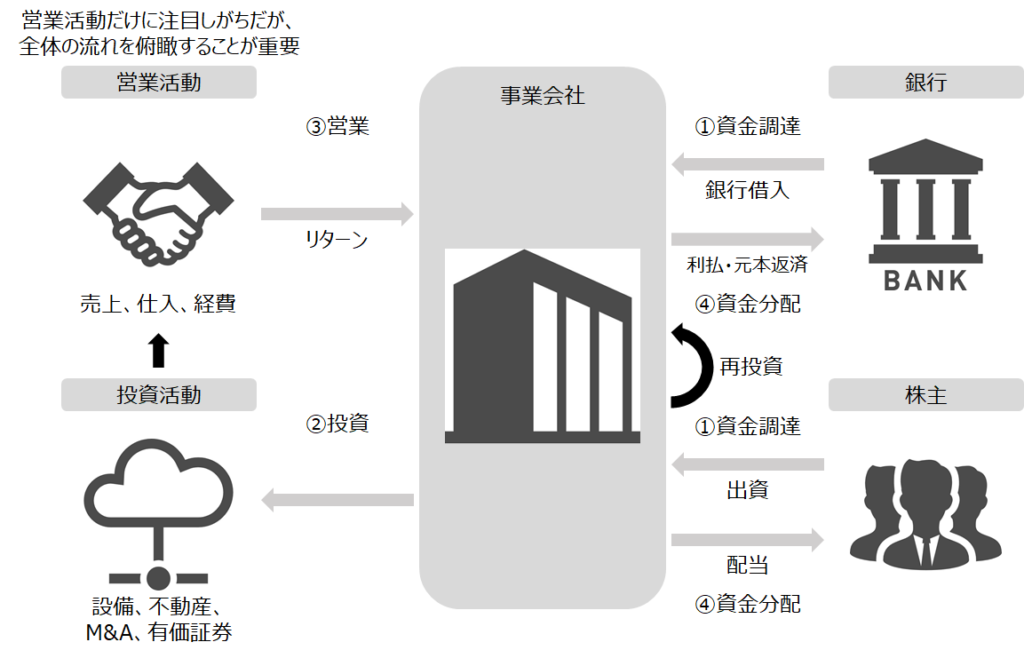

会社は、銀行や株主からお金を集め、そのお金を何かしらの投資に回し、事業活動を行い利益を出します。

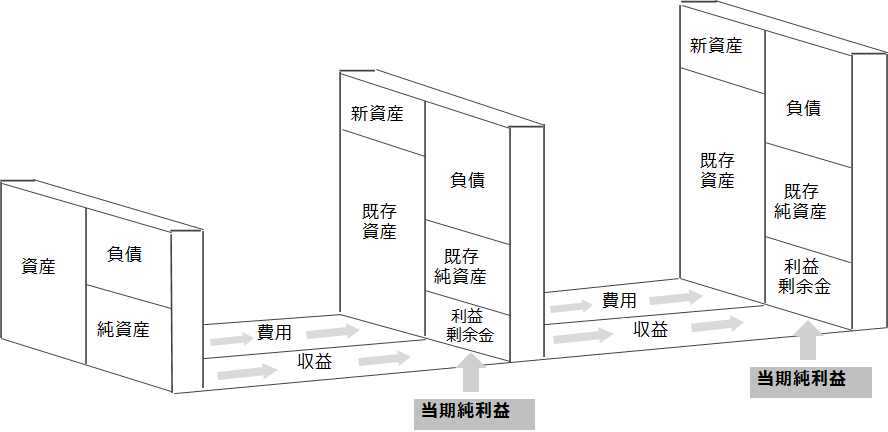

この出した利益は、毎年会社内に留保され、次年度の事業活動に再投資されていきます。

この「毎年会社内に留保」されていく利益を「繰越利益剰余金」と呼びます。

さて、もう一度繰り返しますが、「繰越利益剰余金」は、次年度以降の事業活動に再投資されていきます。

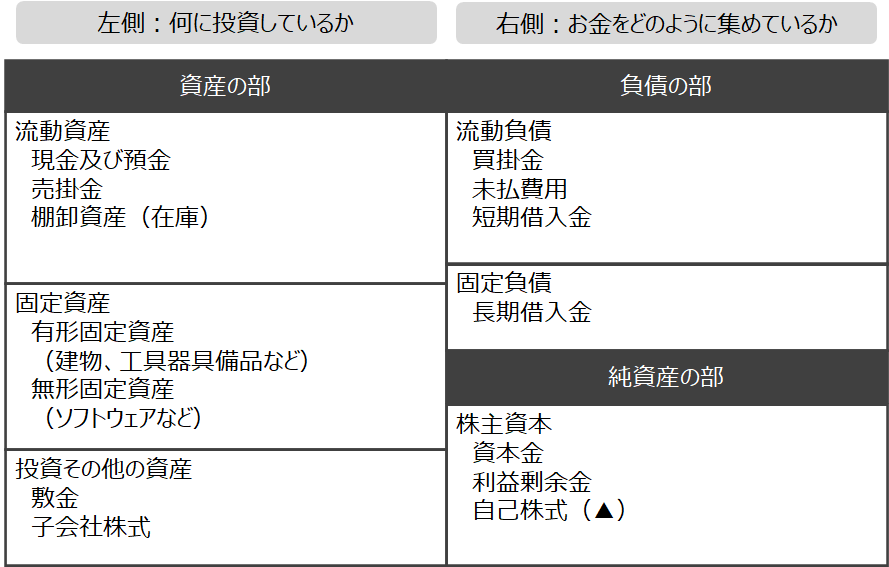

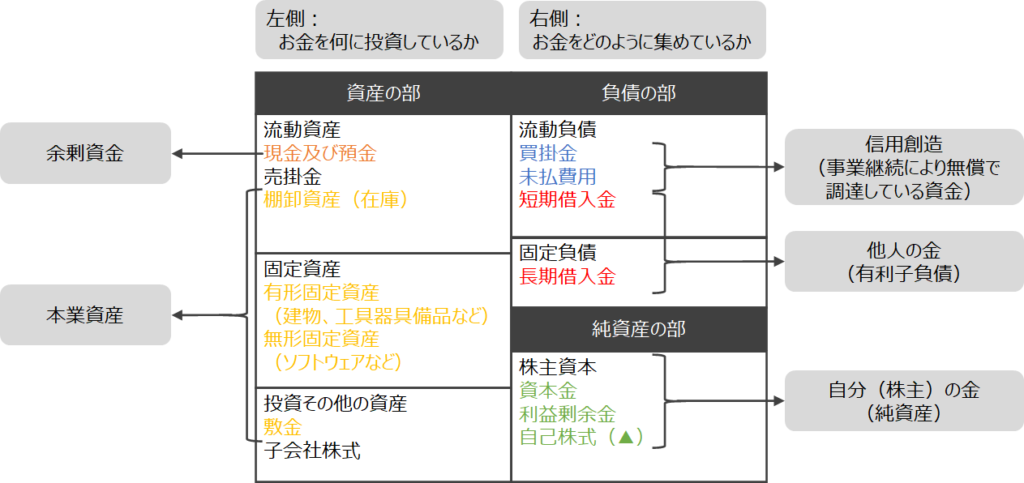

貸借対照表(BS)の右側は「お金をどのようにあつめているか」、左側は「お金を何に投資しているか」を表している表でしたね(覚えていますか?)。

「繰越利益剰余金」は、事業活動の結果として利益という形で集められたお金です。

この利益(当期純利益)は、何かしらの形で使用し、また事業活動が行われ利益を出し、再度、次年度以降のために使われていく。

会社は、このサイクルをまわしながら成長してきます。

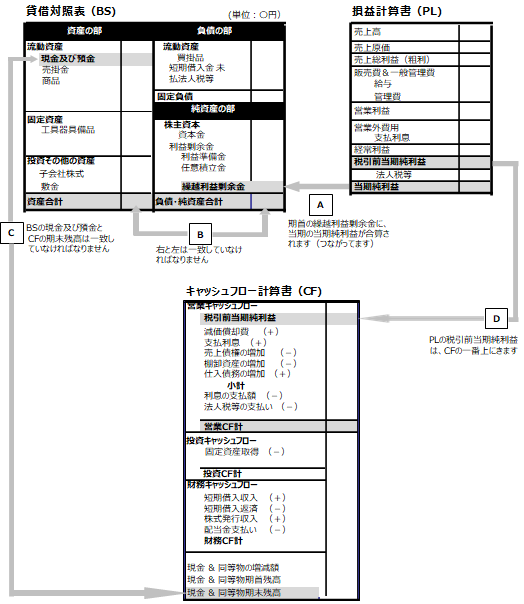

ここで認識しておきたいのが、「利益(当期純利益)=その期に獲得したCash(現金)」というわけでは無いということです。

損益計算書(PL)、貸借対照表(BS)、キャッシュ・フロー計算書(CF)のつながりですが、覚えていますか?

Cashは、営業活動の結果として獲得できた「営業キャッシュフロー」と、事業活動を行うための投資である「投資キャッシュフロー」、そして事業活動を行うためのお金を獲得していく(もしくは返済)「財務キャッシュフロー」の3つの形でグルグル回っていきます。

「内部留保」と呼ばれる「繰越利益剰余金」は、Cashだけでなく、別の何かに形を変えてしまっているのですね。

貸借対照表(BS)をスコープする形で、念押し確認してみましょう。

「内部留保」と呼ばれる「繰越利益剰余金」は、Cashだけでなく、まだ未回収の売掛金の形をしている場合もあれば、本業資産(在庫、各種固定資産など)に投資されたり、余剰投資として新規事業(子会社株式など)に使われたりします。

単純に使うだけでなく、信用創造(買掛金、未払費用など)や有利子負債(借入金)の返済に充てられたりすることも当然にあります。

さらには株式会社ですので、配当(利益剰余金の控除になる)や自己株式の買い取りという形で株主還元されたりします。

ようは、「内部留保」を企業が使いもしない大量の現預金として会社内に溜め込んでいる、というイメージは全くの間違いなのです。

それ以前に、企業が現預金を溜め込んで、何が悪いの?

企業は、社会への貢献のため、人々の幸福価値の向上のため、そのような理念・ビジョンに基づいて存在している、存在すべきだ、という基本的価値観は共感できる話で、是非にもそうあるべきだと私も考えます。

それを受けてか、論調として「お金を溜め込んでいるならば、社会のために使うべきだ!」という話がどうしても出てきます。

まぁ、この主張自体は理解・共感できるのですが、一方で現預金を溜め込む意義も同様に存在します。

「黒字倒産」という言葉が存在します。

結論を言ってしますと、どんなに利益を出していても、Cashが尽きた段階で会社は倒産します。

逆に言うと、どんなに赤字を出していても、Cashを抱えている限り会社は倒産しません。

今回の新型コロナウイルス影響を見て下さい。

Cashが尽きた会社・事業所から倒産・廃業していっています。

銀行も基本的には、「晴れの日に傘を貸し、雨の日に傘を取り上げる」性質を持っています(銀行も利益を出さなければいけない株式会社なので、当然のことであり、批判されるいわれはない)。

そのため、事業が厳しい環境におかれ、返済の目途が見えない会社にはお金を貸しようがありません。

(今回の新型コロナウイルス影響では、公的支援が多くついた融資があり、ハードルは大きく下がりはしましたが。)

この緊急時において、事業を維持しているのは、やはりベースの経営体力、ようは資金力が強い会社です。

Cash、もしくは即座にCashに変換できる何か(売却できる何かや、借入ができるだけの厚い自己資本など)を持っている事は正義なのです。

それが無ければ、何か世が傾いた時にあっさり倒産し、働いている人たち、商品・サービスを利用していたお客様、会社に事業用の諸々を提供していた取引先、投資していた株主、の全てがネガティブな影響を受けます。

もう一度繰り返しますが、Cashを確保しておくのは事業活動上、正義なのです。

別観点で言うと、今が投資のタイミングでは無く、時勢を見ている状況の場合、投資用のCashを溜め込んでおくのは、これもまた正義ですよね?

上述の「内部留保」は守りの用途でしたが、この「内部留保」は攻めの用途ですね。

ちなみに内部留保を減らしたいのならば、利益を出さないか、配当を過剰に多くする(将来への投資を減らす)、という方法があります。

これって本質的ですかね?

ようはバランスの問題

ここからは「内部留保」の話ですら、微妙に無くなっていくのですが。

Cashの確保は正義である、という話をした上で、若干話をひっくり返すのですが、Cashの溜め込み過ぎは当然によくありません。

使途の全く見えない(安全資産としてのCash確保や将来投資を超えた分)Cashを抱えているのならば、従業員にボーナス出しましょうよ、配当にまわして株主還元しましょうよ、という話に当然なります。

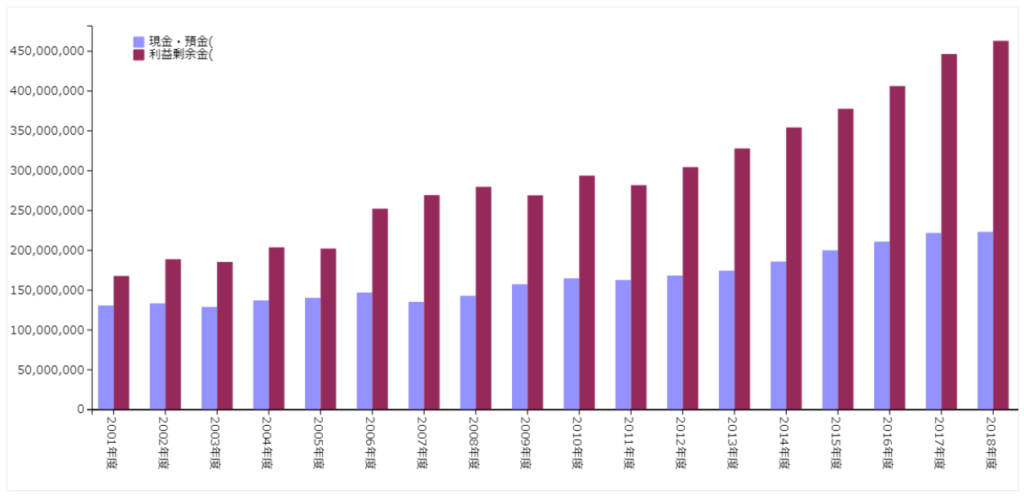

実際、企業の「内部留保」の増加にあわせて、Cashの留保額は確かに増加しています。

なお、この種の話は色んな人が書いていて、諸々資料もまとめています。

この資料は財務省の「法人企業統計調査」が出典のようです。

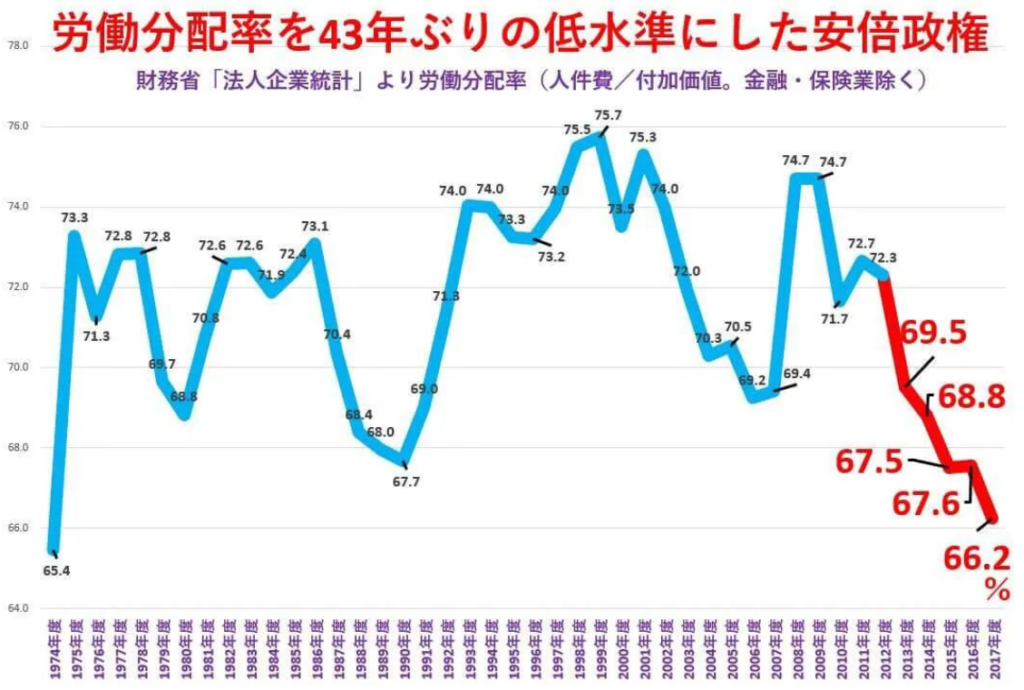

下記の「労働分配率」もそうですね。

溜め込み過ぎは良くないですので、適切に使いましょう、ということでこれまた良く出る指標として「労働分配率」や「配当性向」というものがあります。

詳細は省略しますのでググって頂きたいですが、簡単に説明するとそれぞれ、どれだけ従業員や株主にお金を還元しているか?という指標です。

それでは、「労働分配率」の推移を見てみましょう。

これを見て「なんだと!下がっているじゃないか!けしからん!」となるのは短絡的です。

労働分配率は引用記事内にもありますが、「人件費 ÷ 付加価値額 = 労働分配率(%)」で表現されるためです。

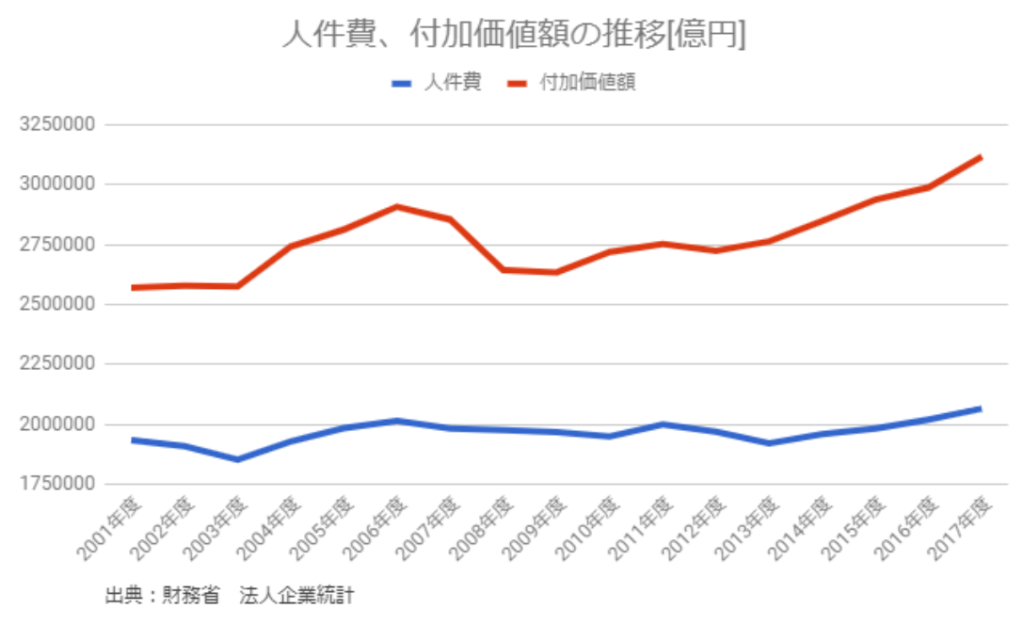

労働分配率は、人件費が下がるか、付加価値額が上がるか、のどちらかで下がるのです。

この通り、人件費が上がっている状況で、それ以上に付加価値額も上がれば、労働分配率は下がるのですね。

(なお、当方は別に政治的主張をしたいわけでは無く、あくまでも会計・財務的な話をしたいだけですので、ご留意ください。)

同様に配当性向も見ていきます。

配当性向は「配当金支払額 ÷ 当期純利益 = 配当性向(%)」で計算されます。

この通り、配当性向は30%超で安定推移しています。

(配当性向があがったのは、企業の純利益が下がったリーマンショック、東日本大震災の時です。ようは利益が下がる中、配当金は可能な限り維持している、という状況においてです。)

こうして見ると、よく語られる指標においては、バランス良くお金が使われているようには見えますね。

(本当に、日本全体マクロ感で、お金がバランス良く使われているのかどうかは、流石に知りません。)

以上、「内部留保」に関して、解説してきました。

これらを踏まえた上で、「内部留保」課税の話が論じられるならば、それはそれで良いかと思います。

「内部留保」課税は、理論的には可能ですし。

「内部留保」課税の問題点に関しては、別の場所で気が向いたら書いて見たいと思います。

コメント