ここ1月ほど、UUUMより所属大物YouTuberが次々と脱退する、という情報が流れています。

そして、UUUMは大丈夫なのか?という声もちらほら上がっています。

ここでは、UUUMの決算資料を元に、業績面や課題に関して考察していきます。

UUUMより脱退する理由

各YouTuberのコメントや各種情報を拝見する限り、YouTuberの方々がUUUMより脱退する理由は結論1つに集約されるという印象を受けました。

それは、マネジメント料です。

UUUMでは、YouTuberが獲得した収益の20%をマネジメント料として受け取っており、これを売上として立てているようです。

つまり、YouTubeチャンネルが成長し、広告収入が増えれば増えるほど、YouTuberがお支払いしなければならないマネジメント料は増えていく計算になります。

そのため、広告収入が高い人ほど、UUUMから受けるマネジメントサービス(各種企業案件の紹介等含む)と、支払うマネジメント料とのバランスを考えます。

YouTubeは、極論一人でも運営ができる仕事のため(企画から撮影、編集、マーケティングetc)、必ずしもどこかの事務所に所属をしなければならないわけではありません。

支払うマネジメント料の分、自分で人を雇って運営する方が良い、と考える方も当然いらっしゃるでしょう。

また、今のタイミングは、新型コロナウイルスの影響もあり、広告を出稿する企業も減っています。

つまり、企業案件などが激減しているタイミングであり、今後の運営のことを考えて脱退する、と判断される方も当然いらっしゃると考えられます。

大物YouTuberが次々と脱退表明をしているので、小規模のYouTuberの方々も、辞めていいんだ、という心理が働いた点も指摘できるかもしれません。

ようは、単純にメリット・デメリットの問題というわけです。

経営状況

それでは、具体的に業績をみていきましょう。

なお、UUUM㈱は5月が決算月なので、来月7月頭~中旬位に期末決算数字が公表されます。

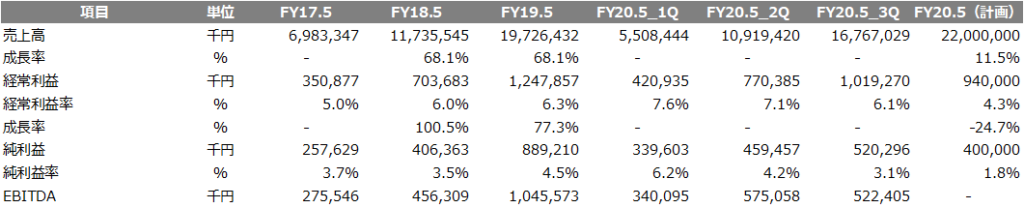

業績概要

売上高は2020年5月計画で220億円(11.5%成長)となっています。

第3Qまでの売上高が167億円ですので、このままいけば達成できる数字ですが、コロナ影響でどれだけアドセンス収入などが落ちたのかが不明なため、未達の可能性も十分にあります。

利益ベース(経常利益、純利益共に)では、計画9.4億円、3Qは10億円だったので、達成できそうな気はしますが、上述コロナ影響がどこまで響くか次第でしょう。

表面的な業績数値だけを見る限り、UUUM㈱がすぐにどうこうなる、ということは無いと言えるでしょう。

計画修正を期中でかけているので、大物Youtuberの脱退などの影響は既に織り込んだ修正計画となっております。

とはいえ、修正計画ベースで11%成長なので、失速をしていることは否めないので、戦略ないしは戦術の修正は間違いなく必要でしょう。

この点はUUUM㈱もおそらく認識はしているでしょう。

四半期毎の輪切りで業績を見ると、数字が若干の減少で横ばい状態になっています。

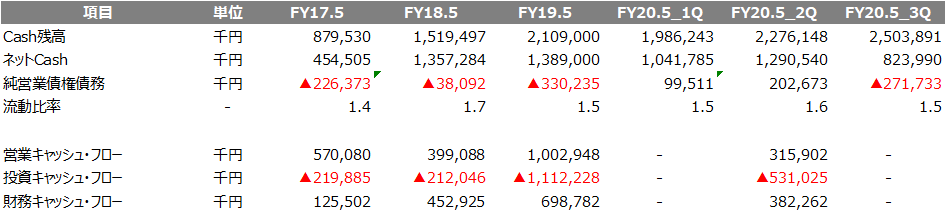

資金面

資金面では、FY20の3Qで25億円のCash残高となっており、前期比+4億円と増加しています。

ただ、ネットCash(有利子負債、つまり借入と相殺した金額)は、8億円と▲5億円に減少しています。

3Qで本社移転をしており、有形固定資産2億円と敷金3億円の本社投資をしています。

Cash減の金額ときれいにぶつかります。

営業CFベースでは、2Qで3億円となっているので、単純に考えるとFY19の10億円には届かない可能性があります。

十分なCash残を保持していますが、借入が大きく増加している点も踏まえて、注視が必要でしょう。

その他の指標

本社投資により固定比率(固定資産に占める株主資本の割合)が増加しています。

成長には本社投資が一定必要なのはそうなのですが、コロナ影響も含めて、結果論としてタイミングが悪いと言えます(UUUM㈱に非は無いのですが)。

自己資本比率、ROA、ROEの数字も3Qは悪化した状況なので、経営効率は悪くなっているように見える状況です。

売上関連指標

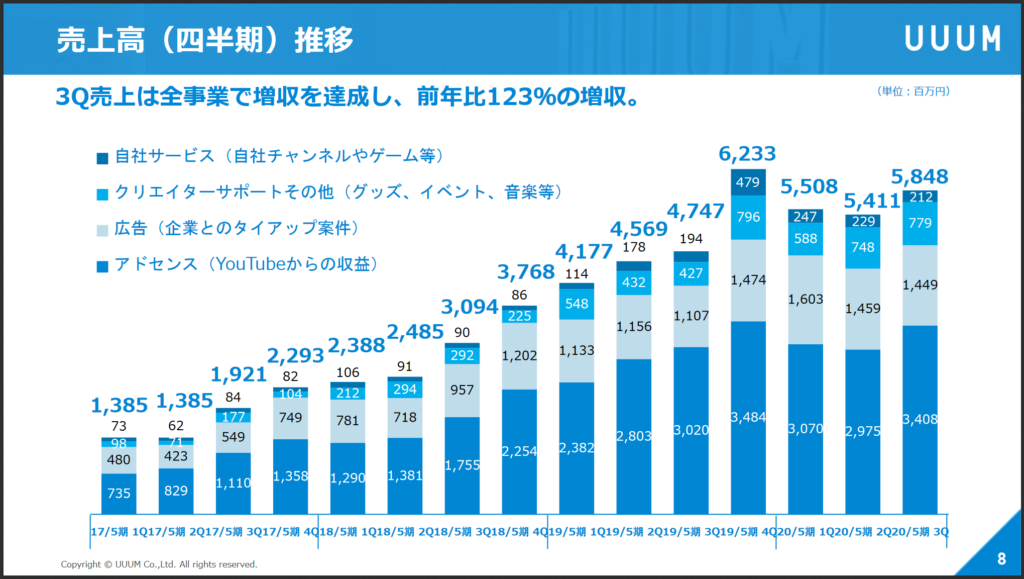

それでは、次に売上の内訳を深堀しつつ、UUUMの課題を見ていきます。

UUUMは4つの収益源があり、それぞれ次のような推移となっています。

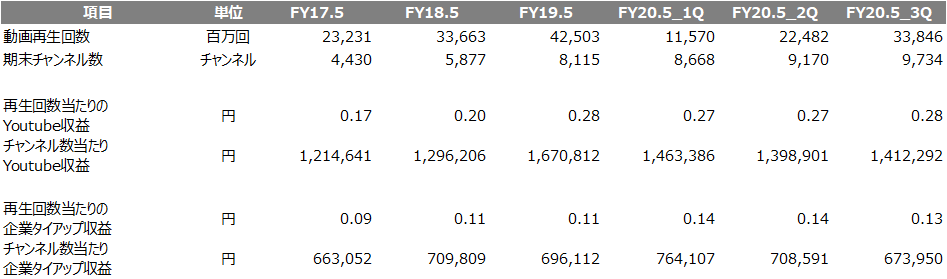

IR資料(決算説明資料)では、有価証券報告書には掲載が無い、動画再生回数やチャンネル数の情報がありました。

これらを踏まえて、再生回数や、チャンネル数あたりの収益力を見てみます。

この通り、再生回数、チャンネル数は増加を続けています。

そして、再生回数当たりのYouTube収益、チャンネル数当たりのYouTube収益も、ここ数年で大きく上昇した形になっています。

再生回数当たりのYouTube収益はFY19とFY20で同程度で0.28円という数字です。

ただ、チャンネル数当たりのYouTube収益は、FY19で1,670千円なのに対し、FY20_3Qで1,412千円と悪化しています。

この点が、大物YouTuberが脱退した影響でしょうか?

再生回数当たりの企業タイアップ収益もFY19の0.11円からFY20_3Qの0.13円と改善していますが、

チャンネル数当たりの企業タイアップ収益は、FY19の696千円からFY20_3Qの673千円と悪化しています。

チャンネル数が増加している中での指標悪化なので、所属YouTuberのチャンネル・パワーの強化が必要となってくるでしょう。

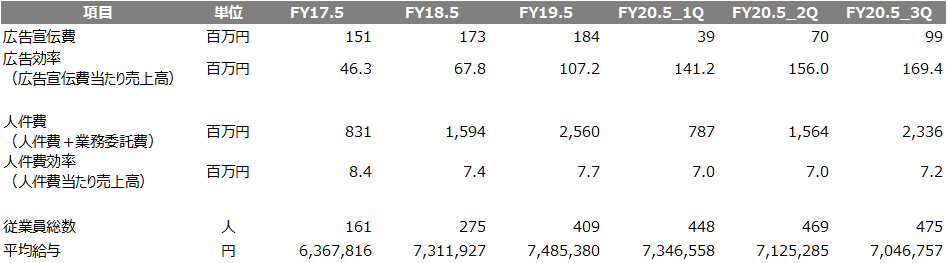

最後に販管費ベースも見ていきます。

UUUMは、広告宣伝費はあまりかけておらず、人件費が販管費全体の約半分を占めています。

人件費はFY17からFY18で大きく増加、これは上場にあたり、従業員のベースアップを行ったことが推測されます。

その後も平均給与は増加を続けますが、FY20で平均給与が減少に転じます。

おそらく、人員の大幅拡大にあわせて、スタッフ層の比率が増えたことが推測されます。

問題なのは、人件費効率(人件費当たり売上高)です。

FY17:8.4百万円 ⇒ 上場 ⇒ FY18:7.4百万円 と悪化しましたが、FY19:7.7百万円と改善します。

ハイレイヤー層中心の雇用が行われたのか、経営としての効率が上昇していました。

しかしFY20では、1Q,2Q:7.0百万円、3Q:7.2百万円と悪化します。

人員数も500人に迫る勢いで増加しており、そしてスタッフ層を中心に雇用しているであろうこともあり、採用に対して教育が追い付いていないのでは?と考えられます。

もしかしたら、UUUMのYouTuber脱退は、相対的なサービス水準の低下も影響しているかもしれません。

(大物Youtuberが脱退したから、人件費効率が悪化したのか、それとも、急な採用で教育が追い付かず人件費効率が悪化したのか。この順番はわかりませんが。)

今後どうしていくか?

業績推移を見ていく限り、経常利益率は5%前後であり、決して高い数字ではありません。

そのような中、単純にトップラインを下げるような選択は、経営としては難しいでしょう(マネジメント料20%の問題)。

マネジメント料のキャップを設けて、アドオンのマネジメントサービスでお金をとる、という選択肢もあるでしょうけれども、決断は難しいものがあります。

新型コロナウイルスの影響により、広告出稿の減少もあるでしょう。

となると、経営の効率をあげていく方向で考えていくことが、直近では大きな課題と言えるかもしれません。

上述の通り、所属YouTuberのチャンネル・パワーの強化、

そして従業員への人材教育に力を入れて、人件費効率を高めていくのです。

これは、アドセンスや企業タイアップ収益を増やすことに直結しますし、

また、クリエイターサポートその他の売上をあげて、アドセンスや企業タイアップ収益への依存を少しでも下げることに寄与します。

また、YouTuberの脱退防止にもつながります。

会社が急成長すれば、人の部分にひずみが生じるのは当然のことです。

元々、本社移転を行い、更なる人の拡充を計画していたはずです。

(新型コロナウイルスの影響もありますが)

社内外含めた人材教育にUUUM㈱の課題あり、と以上の通り考えました。

UUUM㈱の業績については、こちらの元資料(UUUM㈱IR資料)もご参照ください。

-120x68.jpg)

コメント