新型コロナウイルスの影響で、多くの会社の業績がダメージを受けています。

決算資料を見る機会も多くなったのではないでしょうか?

ここでは、ライザップ社を例に財務資料の見方を解説していきます。

スタンスとしては、競合他社の経営企画担当者などが、競合企業の財務状況をざっとレビューするようなイメージ感です。

もちろん、それ以外の職種の方が、パッと決算資料を見たい場合でも参考になるでしょう。

報道から得られる情報は薄い

企業の業績を報じる報道媒体は多いですが、下記のように内容が薄いのが一般的です。

スポーツジムを展開するRIZAP(ライザップ)グループは9日、2020年3月期連結決算(国際会計基準)の業績予想を下方修正し、最終利益が60億円の赤字になる見通しだと発表した。予想通りとなれば、前期(194億円の赤字)から2期連続になる。

読売新聞 2020/06/10 ジム来客減のライザップ、赤字60億円見通し…社長「業績回復へまい進」

(以下略)

ここからとれる情報だと、「ライザップが2期連続で大赤字」ということがわかるだけで、じゃあそれがどれくらいヤバいのか、実際どうなのか、まではわかりません。

何となく印象が悪いだけです。

そんな状況である会社の情報をもっと詳細に知りたい、となった場合どうするかと言うと、企業のIRページを直接見に行く、という方法があります。

「○○○○(企業名) IR」とGoogleで検索すれば、大体トップに出てきます。

ライザップの場合は、リンク先がIRページになります。

それでは、具体的にIRページ内の資料を用いて、どういうポイントで見ていくかを解説していきます。

なお繰り返しになりますが、スタンスとしては、競合他社の経営企画担当者などが、競合企業の財務状況を知っておきたい、という視点になります。

株式投資とかの視点は、基本盛り込みませんので、ご留意ください。

まずは決算短信や有価証券報告書を見る

多くの企業が決算説明のスライド資料を作成し、公開しています。

いきなりこれを見ても良いのですが、決算説明スライドは、企業側が「ここを見てほしい」という前提で作成するものなので、必ずしも分析側が見たい情報が掲載されているとは限りません。

好みにもよるのですが、まずは直近の決算短信や有価証券報告書を見るのが良いです。

(小難しい資料なのですが、慣れると数字を見る力が飛躍的に向上するのでおすすめです。)

ライザップの場合、2020年6月12日時点(執筆時点)では、2020年3月期の決算短信が最新の資料となります。

有価証券報告書の方が情報量が多いので、できればこちらを参照したいのですが、まだ公開されていないので。2019年3月期の有価証券報告書も参照すると良いでしょう。

決算短信の表紙を見る

まず最初に見るのが、表題部分です。

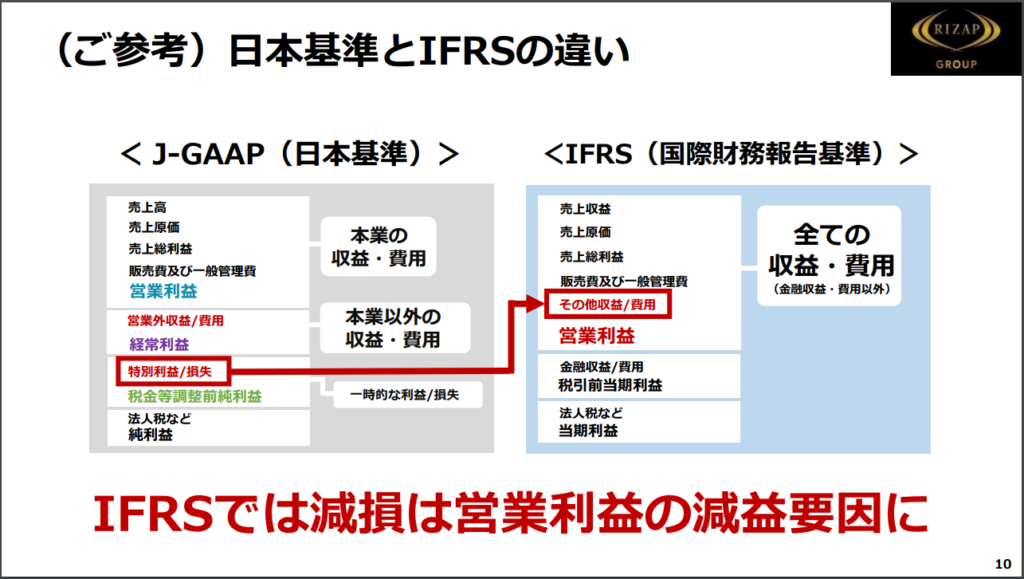

この通り、「IFRS」と書かれています。

つまり、国内基準の会計基準ではなく、国際会計基準(IFRS)で作られた決算資料だ、ということがわかります。

見方が、一般的な資料とは異なるので、注意していく必要があります。

では、どんどん見ていきましょう。

表の上の部分、「連結経営成績」を見ると、直近期とその前の期の業績を確認できます。

この通り、「親会社の所有者に帰属する当期利益」の欄を見ると△6,046百万円という数字が確認できます。

ここが報道で言っている、「60億円の赤字」部分に該当します。

ただ、営業利益を見ると△752百万円となっているので、単純に60億円の赤字だ、と判断してはいけないことがわかります。

加えて、会計基準がIFRSなので、減損損失が営業利益に反映されてしまうことも留意しなければいけません。

決算短信の表紙をこのまま舐めるなら、次は自己資本比率とキャッシュ・フローの状況も確認します。

この通り自己資本比率、表上は「親会社所有者帰属持分比率」ですが14.1%ということがわかります。

赤字が続いて、資本がどんどん削られていっている状況です。

営業利益が8億円の赤字で、言うほど悪くなさそう、という感覚を持ちつつも、状態としてはとてもじゃないが良い状態とは言えない、と判断できます。

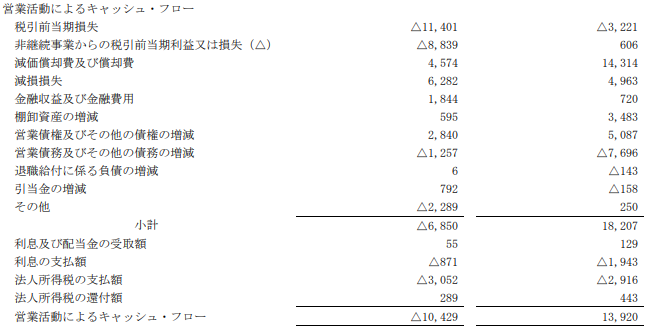

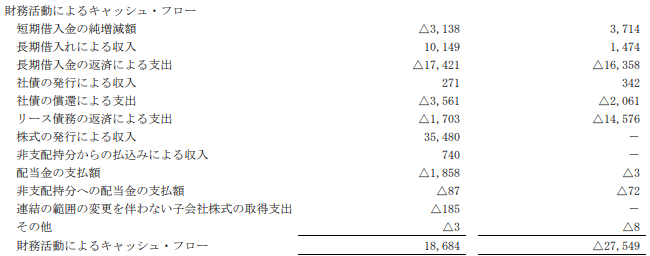

キャッシュ・フローはどうでしょう。

この通り、営業キャッシュ・フローは13,920百万円となっており、結構潤沢な状況です。

一方、投資キャッシュ・フローは△3,390百万円、財務キャッシュ・フローは△27,549円と、ここで大きくキャッシュを食っていて、着地27,047百万円の残高、ということがわかります。

ここからだけだと、どの程度のヤバ味感なのかがわからないので、具体の財務諸表の方を見ていきます。

財務諸表を見る

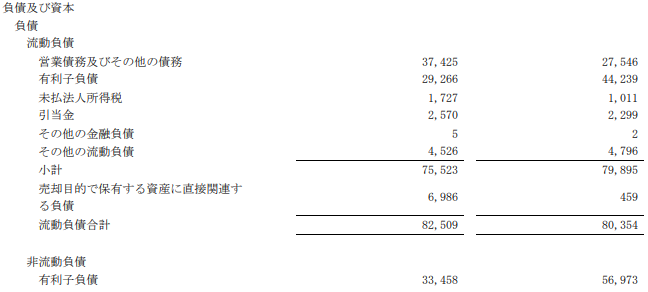

まずBS(連結財政状態計算書)です。

上から舐めていくと、使用権資産が37,409百万円計上されていることがわかります。

これは、いわゆる「リース資産」ですね。

これの影響もあり、有利子負債が合計384億円増加しています。

短期の有利子負債は44,239百万円ですので、2021年3月期の財務キャッシュ・フローは、新規の借入を行わなければ△442億円は発生してしまうことがわかります。

これは、営業キャッシュ・フローがFY20と同程度の139億円が出ると仮定した場合、FY21で資金が底をつくということです。

ここまで見て、早急に事業の回復と、新規の資金調達が必要だ、と大枠で判断がつきます。

(後は、資本の部を見て、自己株式の有無とかがあれば見ますが、ライザップはなさそうです。)

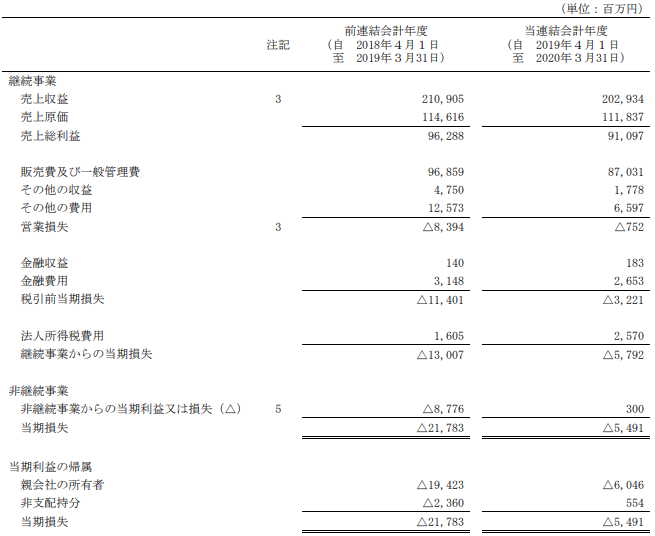

次にPL(連結損益計算書)を見ていきます。

販売費及び一般管理費にある「その他の費用」には減損損失が含まれます(IFRSですので)。

つまり、減損損失が無い、国内会計基準で考えるならば、おそらくFY20は黒字だったのでしょう。

そして赤字60億円の中身として、営業黒字を食いつぶした減損損失もそうなのですが、金融費用(支払利息)の2,653百万円、法人税の2,570百万円があることがわかります。

赤字なのに、なんで法人税が発生しているの?と疑問をもった方もおられるかもしれません。

これは、連結ベースであり、黒字の会社が存在するならば、その会社単位では法人税が発生することと、

そして、減損損失は税務上の費用にはあたらないため、会計上は赤字でも、税務上は黒字であるため、

の2点が影響します。

ややこしいですね。

とりあえず、PLを見て思うのは、少なくともFY21で減損損失が出ないように事業業績を回復させるならば、最終黒字は達成できてもおかしくはなさそうだ、ということが判断できます。

キャッシュ・フロー計算書では、今回においては、あまり見るべきところはなさそうです。

営業キャッシュ・フローのほとんどが減価償却費と減損損失から構成されているね、というと所と、

財務キャッシュ・フローの、借入とリースの返済がBSからもわかる通り、すごい金額だね、という点を舐めながら確認できれば良いでしょう。

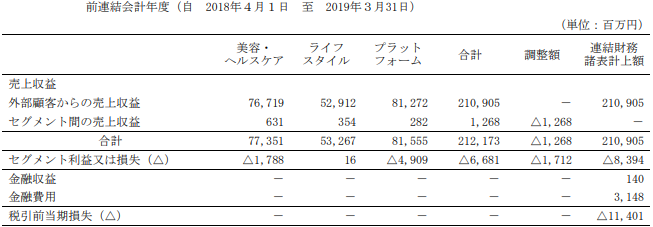

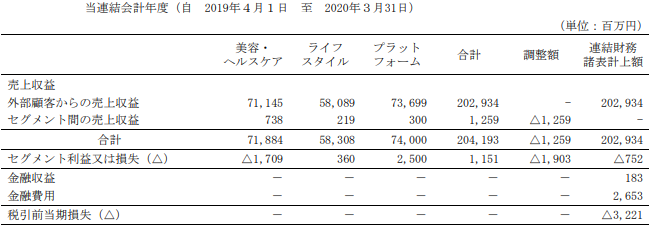

セグメント情報を見る

最後にセグメント情報です。

この通り、「美容・ヘルスケア」事業の赤字が大きなインパクトを占めている、ということがわかります。

創業事業なのですから、ここは何とかして欲しいですね。

ただ、他の事業が黒字(前期から比較して劇的に改善していてすごいです)なので、後は美容・ヘルスケア事業を立て直せば、一定先が見えてくると言えます。

とりあえず、決算短信を確認するのはここまでです。

有価証券報告書を見る

決算短信で結構な情報を得られたので、ざくっと把握したいレベルならば有価証券報告書まで見る必要はなさそうです。

ただ、会社理解のためには有益な情報が盛りだくさんなので、もう少し深い分析をするのならば確認をした方が良いでしょう。

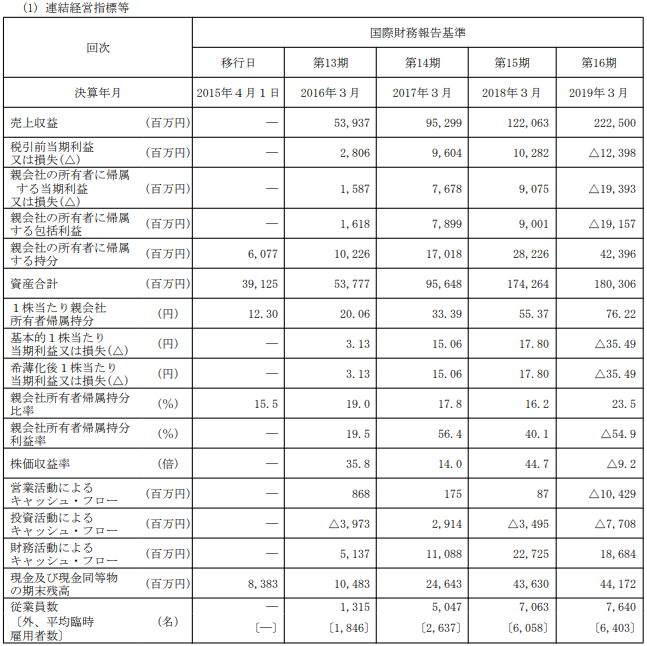

例えば、経営指標等の推移を見れば、過去5年分の業績推移の概要を確認する事ができ、全体のトレンド感を把握できます。

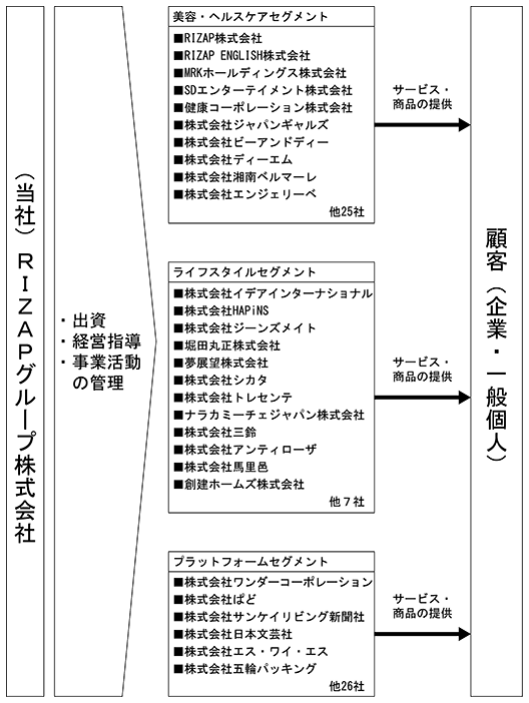

事業系統図を見れば、複雑な連結会社における全体構造を把握する事ができます。

セグメント別に状況を見る場合、必須の前提知識になるので、留意が必要です。

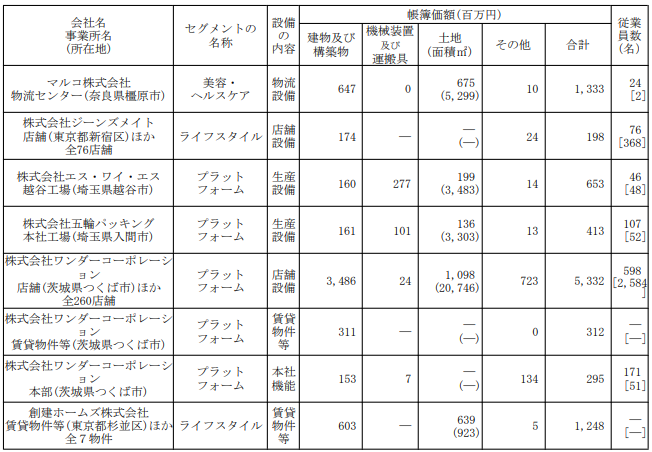

設備の状況を見れば、どのような領域にどれくらいの投資を行っているのかが把握できます。

他の決算説明資料で、投資計画を見る際に、ここを抑えておくとよりイメージが湧きやすくなるでしょう。

計画では過去の分だけでなく、未来の分まで表記されており、決算説明資料の投資計画と整合させながら確認することができるはずです。

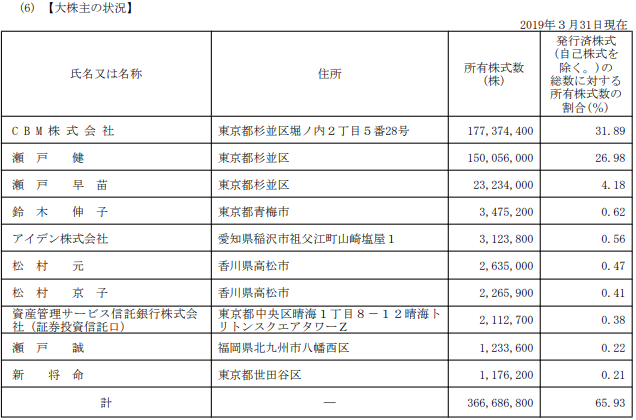

大株牛の状況を見れば、株主の構成を把握することができます。

筆頭株主であるCBM株式会社は、創業社長である瀬戸氏の資産管理会社であることがGoogle検索をすればわかります。

つまり、瀬戸家で60%以上の株式を保有している状況です。

他の株主からの余計な横やりを防ぐことができますが、マジョリティを保有している、という状況がガバナンスの緩みを招き、経営の混乱につながっている要素は間違いなくあると思いますので、ここは猛省いただきたい所です。

他にも、有益な情報が有価証券報告書には盛り込まれているので、一通り内容を確認してどのような内容が記載されているのかを知っておくと良いでしょう。

目的に応じて、効率よく確認ができるようになります。

今回は省略しますが、のれんの情報や減損損失の情報も確認できるので、詳細に財務分析をする際には確認が必須になります。

決算説明資料を見る

決算短信や有価証券報告書は、記載内容がルールで決まっており、あまり会社ごとに色を出すことができません。

(出しても良いのですが、通常、やりません。)

ルール外の、会社が任意で出す資料があり、その中に有益な情報が詰まっている場合があります。

この任意で出す資料が決算説明資料です。

それでは、決算説明資料を舐めていきますが、一番知りたいのはなんでしょう。

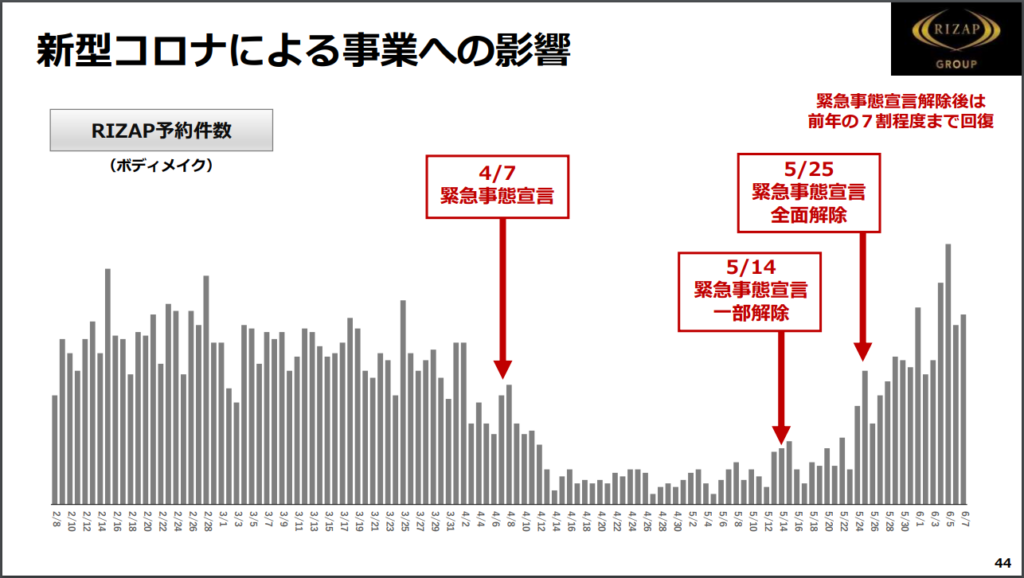

人や目的によりなのですが、やはりセグメント別で唯一の赤字である「美容・ヘルスケア」事業、この中でも屋台骨となるRIZAP事業の状況を知りたいはずです。

それが資料後半の方に掲載されていました。

こちらにある通り、5月25日の緊急事態宣言解除後、予約件数が大きく回復している、ということがわかります。

この通りに確かに進んでいるのならば、確かに1Qは結構なダメージをうけつつも、その後は回復していくであろうことが推測できます。

新型コロナウイルスの影響から脱して、回復基調に向かえば、何とかセグメント別利益で黒転させることができるかもしれません。

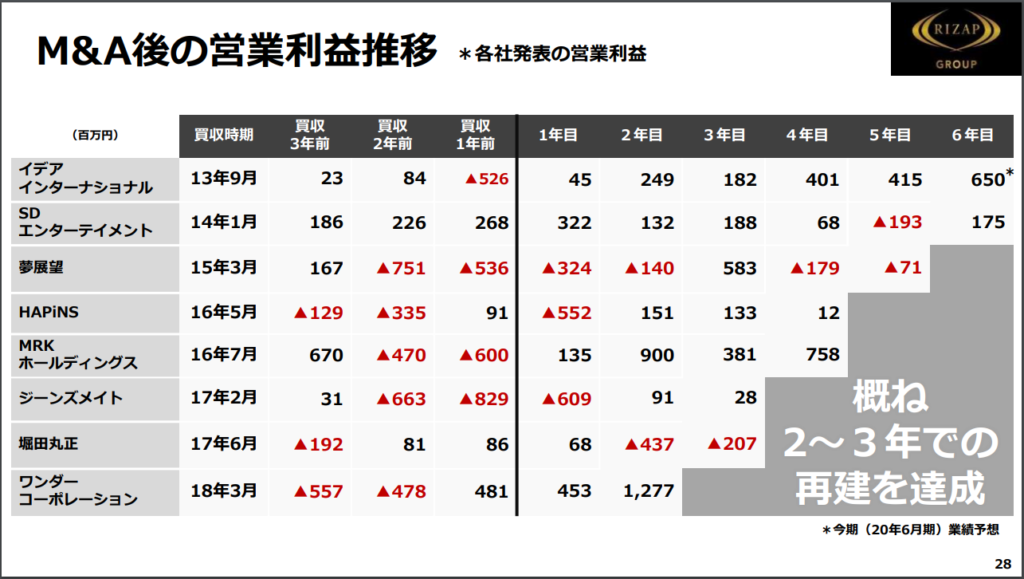

後は、ガンガン進めてきたM&Aの成果、ということで、次の資料も注目です。

比較的良い部分だけをピックアップしているのが気にならないわけでは無いですが、不採算案件は売却をしているのでスルーです。

とりあえず、事業再生を行うノウハウが蓄積されているであろうことが読み取れ、「美容・ヘルスケア」事業においても回復が期待できます。

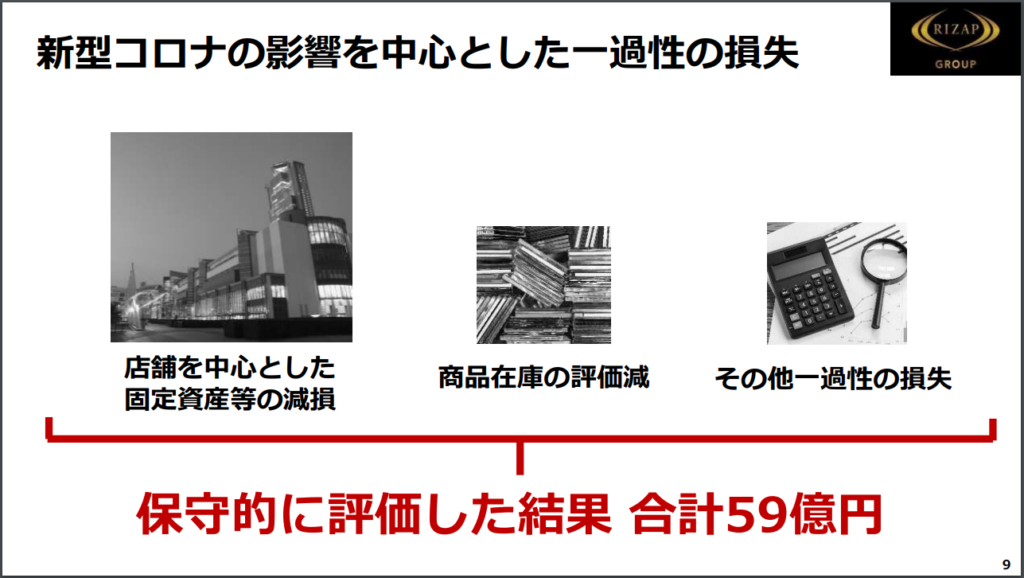

さらに、この資料にもある通り、59億円程は一過性のダメージ、ということらしいので、加えて回復が期待できます。

営業キャッシュ・フローの回復と、資金調達による財務キャッシュ・フローのコントロールが成功するならば、長期的に再成長の曲線を描いていくことが一定期待できそうです。

ただ、下記資料の見せ方が、個人的には気になります。

例えば、こちらです。

IFRSであり、日本基準とは見方が異なるよ、ということを言いたいのはわかるのですが、何となく「減損がなければ黒字だったんだ。」という言い訳がましい資料に見えなくもありません。

IFRSを選択した以上、減損が営業損益にヒットすることはわかっていたはずなので、資料の並び順含めて、微妙に感じます。

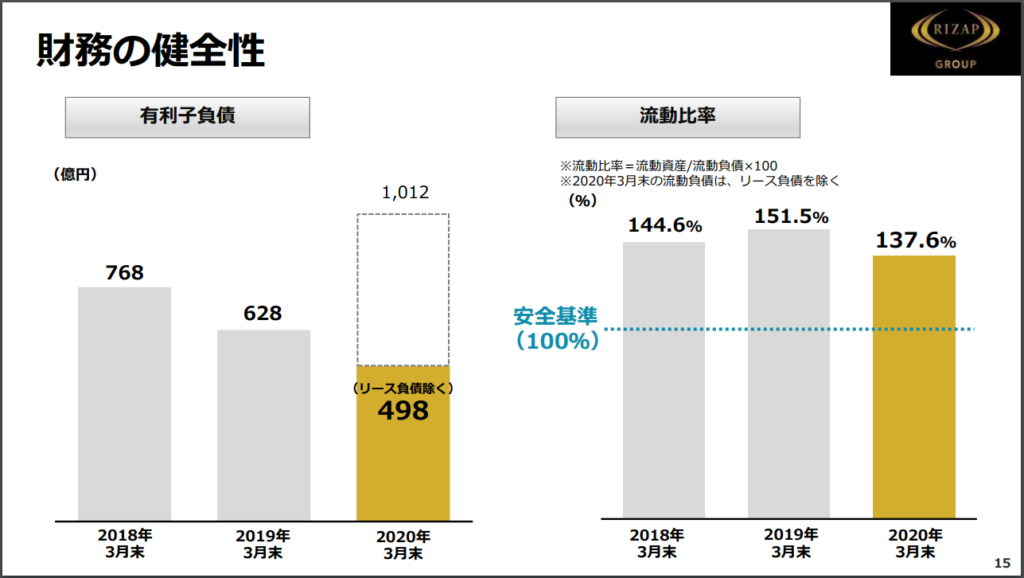

また、こちらの資料では財務の健全性、と称して有利子負債の推移を示していますが、資料内にも記載のある通りリース負債除くの数字となっています。

BSを見ればわかる通り、リース債務のウェイトは大きなものになっているので、これを除いて財務の健全性を語るのは如何なものでしょうか。

上記の通り、決算説明資料は「会社が見せたい内容」になっているので、注意して読み込む必要があります。

とはいえ、決算短信や有価証券報告書には無い情報が盛り込まれているのも確かなので、読解の能力を磨くと非常に有益です。

最後に

以上、簡単ではありますが、決算資料の見方について、ライザップを例に解説していきました。

これは本当に、経営企画担当者などが、ざっと他社決算資料をレビューする感覚の見方です。

ですので、見落としもあるでしょうし、本格的に分析したら違った解釈や感想を持つかもしれません。

一番大事なのは、資料を見る目的です。

株式投資などが目的で分析をする場合、上記のメッシュ感では流石に荒すぎます。

ただ、レビュー目的でざっと見るレベルならば、要点を抑えて時間もかけずに見る事が求められるはずなので、このメッシュ感が妥当ではないかと考えられます。

コメント