.jpg)

GW以降、新型コロナウイルスの新規感染も落ち着きを見せ始め、5月後半には各地で緊急事態宣言が解除されるなど、正常化方向に舵が切られました。

5月の外食産業も、少しずつですが回復、人が戻りつつあります。

今回は5月外食産業の既存店前年同月比を元に、状況を見ていきます。

感染症拡大に強い業態も明確になってきました。

4月の状況については下記記事をご参照ください。

-160x90.jpg)

5月外食産業既存店前年同月比

全体概観

5月既存店前年同月比の数字は下記の通りです。

主要な外食企業大手のデータをピックアップしています。

全体的に回復しており、4月⇒5月での回復ポイントとしては平均10%超となっています。

一部、ポイントがマイナスになっている会社もありますが、

元々コロナ影響が軽微だった吉野家、

誤差の範疇と捉えても差し支えない日高屋、ワタミ系列、という状況です。

5月で大きく回復している業態が2つあります。

寿司業態(約27%の回復)と多業態系(約24%の回復)です。

寿司業態(約27%の回復)

寿司業態が回復した理由は、おそらく「コロナ明け」を祝うようなムードがあったからと考えられます。

寿司というものは、日本人にとって、どちらかというと「ハレ」の食事であり、また家族で行くようなイメージが強いものです。

テイクアウトや宅配にも対応しているものの、ハンバーガーや牛丼業態のような気軽さはありません。

4月、我慢していたその反動からの回復、と捉えられるでしょう。

まだ前年同月比80%前後の着地ですが、反動消費は6月も続くでしょうから、今後の回復が期待できます。

多業態系(約24%の回復)

多業態系は、ランチレストランもあればディナーレストラン/居酒屋もある、多業態展開を行っている企業を分類しています。

こちらも寿司業態同様、「ハレ」要素が強めの業態であり、「コロナ明け」消費が行われたと考えられます。

ただ、4月の前年同月比が40%を切る状態での回復なので、まだ前年同月比約60%という非常に厳しい状態が続いています。

夜の消費次第なので、回復に向けた正念場と言える状況です。

業績回復が遅い業態

コロナ影響を受けていて、回復が遅い業態として、

麺類、コーヒー、ファミリーレストラン、居酒屋が上げられます。

麺類の回復が遅い理由は、お店を見れば何となくわかります。

ソーシャルディスタンスを保つため、席数を半分にしている所が多いからでしょう。

牛丼業態と同様、さくっと食べる業態にしても、提供までの多少時間を要することから、回転率が相対的に低いことも影響していると思われます。

コーヒー業態の回復が遅い理由は、席数制限の影響や、リモートワークの増加が影響していると考えられます。

加えて、今わざわざコーヒーを買いに行かなくても、という心理が働いているのでは、と推測されます。

ドトールとコメダ珈琲で差がありますが、これは、コメダ珈琲の方が、「久しぶりに行きたい」という心理が働きやすそうだ、というのは想像ができます。

ファミリーレストランは、おそらくですが、寿司業態や多業態(ランチレストラン,ディナーレストラン)に先に顧客が流れたのでは、と考えています。

隣の客との距離が離れているお店が多いので、行きやすさはあるはずですが、「晴れ」という観点でいうと弱いのです。

そのため、6月、ファミリーレストラン消費が一定大きな回復を見せるのでは、と推測しています。

居酒屋系は、未だに休業対応を行っているお店が多いですし、そもそもとして長時間居座る業態なので「行きづらいよね」という心理が働くであろうことが想像できます。

6月以降、気温の上昇と共に、ビール消費も増えるので、ここで回復の手を大きく打っていただきたいものです。

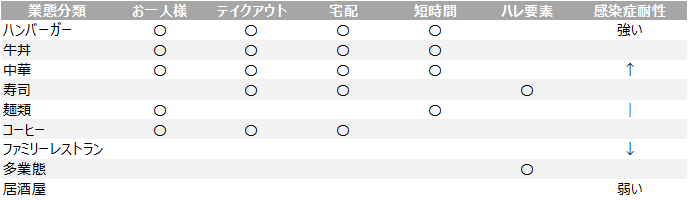

感染症耐性が高い業態は?

ここまで見てきて、感染症耐性に強い業態に関する仮説が見えてきました。

キーワードは「お一人様消費」「テイクアウト」「宅配」「短時間」そして「ハレ要素」です。

「お一人様消費」「テイクアウト」「宅配」「短時間」

「お一人様消費」「テイクアウト」「宅配」「短時間」はわかりやすいと思います。

感染リスクを考えた時に、これらのキーワードに対応した業態は、利用のしやすさが容易に想像できます。

合致しているハンバーガー、牛丼、中華の各業態は、今回の新型コロナウイルス影響を最小限に抑えたか、もしくは逆に数字を伸ばしています。

麺類業態は「お一人様消費」「短時間」に合致するのですが、席が元々密集している店づくりが多い事や、時間が立つと”のびる”ためテイクアウトや宅配を頼みづらい、という点が指摘できます。

コーヒー業態も、満たす要素はありますが、上述の通り、こういう状況でわざわざ行かないであろう事、リモートワーク移行の増加が影響していると考えられます。

「ハレ要素」

この「ハレ要素」は、影響からの回復の強さです。

停滞した雰囲気の中、ようやく外で食事ができる、という中、どういうお店に行くのかを想像すると、やはり少々良いもの、普段の生活では食べないもの、が選択肢にあがると考えられます。

その意味で、寿司屋、ランチレストラン、ディナーレストランは正に「ハレ要素」があります。

もしかしたら、ハンバーガー業態や牛丼業態なども、期間限定のプレミアム商品を投下したら数字が伸びるかもしれませんね。

以上、5月外食産業既存店前年同月比の数字を見てきました。

外食産業で前年比が10%を割る、という状況は店舗存続に関わる異常事態であり、回復傾向が見られるものの、まだまだ予断を許しません。

とはいえ、少しずつ数字が戻っている、人が街に戻っている、という状況は喜ばしく思います。

感染症のリスクは当然にあるにせよ、それは普通の風邪も、インフルエンザも同様です。

withコロナと呼ばれているように、共存していく前提で経済の立て直しに取り組んで行きたいものです。

-120x68.jpg)

コメント