㈱ジョイフルが200店舗クローズするリリースを出しました。

レストラン業態一本で経営している㈱ジョイフルは、新型コロナウイルス影響を当然に受けています。

ここでは、㈱ジョイフルの経営状況について考察していきます。

直近の業績と200店舗クローズ報道

新型コロナウイルス感染拡大に伴う緊急事態宣言、外出自粛の影響で多くの業種業界が経済的ダメージを受けています。

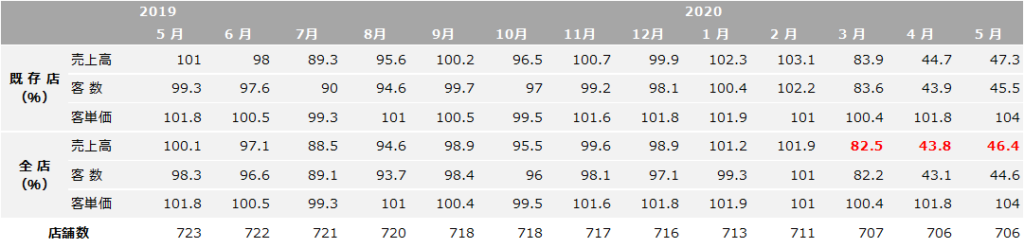

レストラン業態一本で飲食店経営を行っている㈱ジョイフルも例外ではなく、直近の月次業績は次の通りとなっています。

2020年3月は82.5%、続く3月4月は43.8%、46.4%と非常に厳しい結果となっています。

これの影響もあり、6月8日には、「今後の退店計画に関するお知らせ」として、ジョイフル業態を中心に200店舗をクローズするリリースが出されていました。

(略)

㈱ジョイフル「今後の退店計画に関するお知らせ」より

今後の退店計画に関するお知らせ

当社は、2020年6月7日開催の取締役会にて、以下のとおり今後の方針を決定いたしましたので

お知らせいたします。

1.退店規模

ジョイフル業態を中心とした200店舗程度を予定

2.退店理由

今回のコロナ禍や今後も定期的に同様の感染症が発生することが見込まれる中、消費者の行動や外食に対する価値観など、外食産業を取り巻く環境が大きく変化することが見込まれます。

このような非常事態に対処すべく、今後の経営方針として、財務基盤の強化を図る観点から収益力を改善し手元流動性を高めていくため、収益改善が見込めない店舗の退店を柱とする経営合理策を実施することにいたしました。

3.退店時期

2020年7月以降順次

(略)

㈱ジョイフルの経営は大丈夫なのでしょうか?

㈱ジョイフル業績状況

それでは、具体的に業績を見てみましょう。

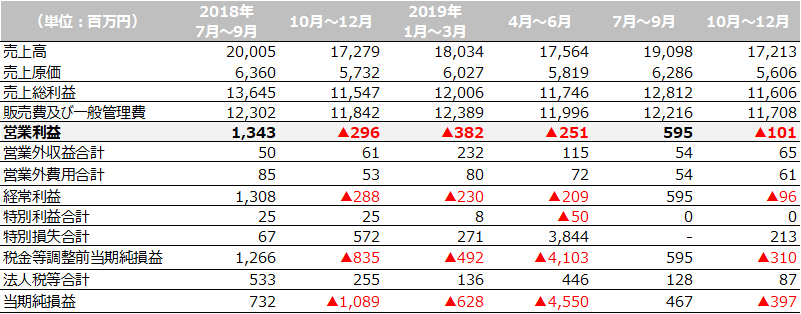

各決算期の数値は短信なり有報なり見ていただければ良いでしょうから、ここでは前期(2019年6月期)と当期(2020年6月期)の開示されている部分までの、四半期毎の輪切りのPLサマリーを示します。

(なお20年3Qは決算延期で、まだ開示がされていません。)

この通り、7月~9月で利益を出し、後は赤字が続く構造、ということがわかります。

つまり、‟例年通り”進捗したとしても、まだ開示されていない1月~6月は数億円単位の営業赤字が見込まれる形となります。

次に、業績指標の推移です。

こちらは有報、四半報から抜粋します。

ここで一番、頭に入れておくべき数字は赤色網掛で示した部分、現預金残高です。

㈱ジョイフルは2019年12月末時点で、約49億円のCash残高がありました。

会社という物は、どんなに赤字を出したとしても、お金が尽きない限りは倒産しません。

逆に言うと、どんなに黒字が出ていたとしても、お金が無くなれば倒産です。

つまり、今回の感染症に起因する不況を乗り越えるまでに、この現預金残高約49億円がもてば、まずはOKと言えます。

業績から考えられる直近のバーン

となると次に考えるべきは、まだ開示されていない2020年1月から6月までの業績の予測です。

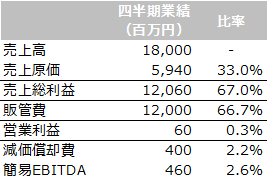

上述、四半期毎PLサマリーから推測されるに、㈱ジョイフルの四半期毎のPLは次の数字をモデルとして置けそうだと考えられます。

これを3で割って、1月毎の100%イメージとして横置し、同じく上述した前年同月比の影響を反映させれば、ざっくりとではありますが、2020年1月から6月までの業績を予測することができます。

まだ数字が出ていない6月は、ある程度回復しつつも3月には届かない70%と置きました。

後のパラメータは次の通りで仮置きしました。

売上原価は、完全に変動費と仮定します。

(物流固定費があるため、実際はそのようなことはあり得ませんが)

販管費は、55%を家賃や本社費用の固定費、45%を人件費(完全変動費とする)と仮定します。

減価償却費をキャッシュ・フロー計算書から持ってきて、割り振ります。

EBITDAは、営業利益に減価償却費を足した簡易的なものとし、ざっくりとしたCash回収能力の指標とします。

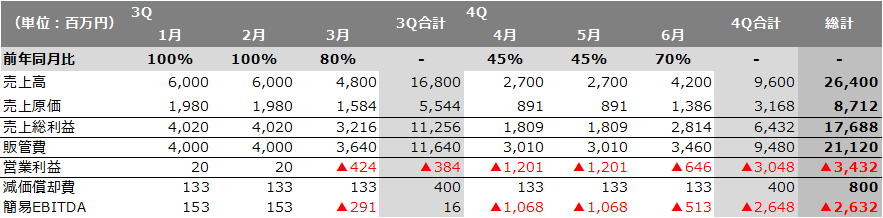

これらを全て反映させると、次の通りとなります。

こちらにある通り、この3Q,4Qで約26億円のCashがバーンする計算になります。

結構大変な状況にある

Cashは足りない

2019年12月末のCash残高が約49億円で、3Q,4Qのバーンが約26億円なら、問題がないか?というとそうでは無さそうです。

㈱ジョイフルの第46期 第2四半期四半期報告書を見ると、「1年以内返済予定の長期借入金」が約26億円あることがわかります。

つまり、3Q,4Qのバーン金額約26億円と、借入返済約26億円とで、合計約52億円のお金が必要なことになります。

約49億円のCash残高では足りません。

例年通り7月~9月の業績で営業キャッシュの獲得が出来れば良いですが、社会トレンドを考える限り、ここに頼るのは明らかに危険でしょう。

また、業績予測の前提も、より悲観的状況になったとしたら、もっと悪い数字になります(もちろん、反対に、出血を抑えて、赤字を最小限に留められている可能性もありますが)。

必要な対策

リリース通り、業績回復が見込めない200店舗のクローズを、早々に進める必要があるでしょう。

また、(既に進めているでしょうが)運転資金として追加の融資も行う必要があります。

自己資本比率的には30%を切っており、決してゆとりのある数字ではありませんが、前年同月比で半分以下に落ちているため、新型コロナウイルス対策融資・保証を受けられるはずです。

また、約37億円ある自己株式の放出も、検討を行った方が良いでしょう。

自己株式は2,489,500株あるとのことで、直近の株価830円から換算するに、最大約20億円ほどのCash確保が可能です(希薄化もありますし、株価は水物なので、実際は、そんなにうまくいきませんが)。

最悪、オーナー一族の株をファンドに売却し、支援を得るという方策も考えられます。

(オーナー一族の株式は合計で約56.9%になる。)

ファンド支援までは何とか避けることができるでしょうが、

出血を最小限に抑えること、少しでも多くのCash確保に努めることの2点が早急に必要です。

コメント