を受け出前館について考えてみる.jpg)

出前館によるUberEatsの買収検討報道がありました。

出前館からは「事実無根」とのリリースがあり、言葉の使い方からして、無いのだろうな、と思います。

それはそれとして、報道を受け、出前館の状況について考えてみました。

出前館によるウーバーイーツ買収報道

まず最初に、出前館によるウーバーイーツ買収報道を見てみましょう。

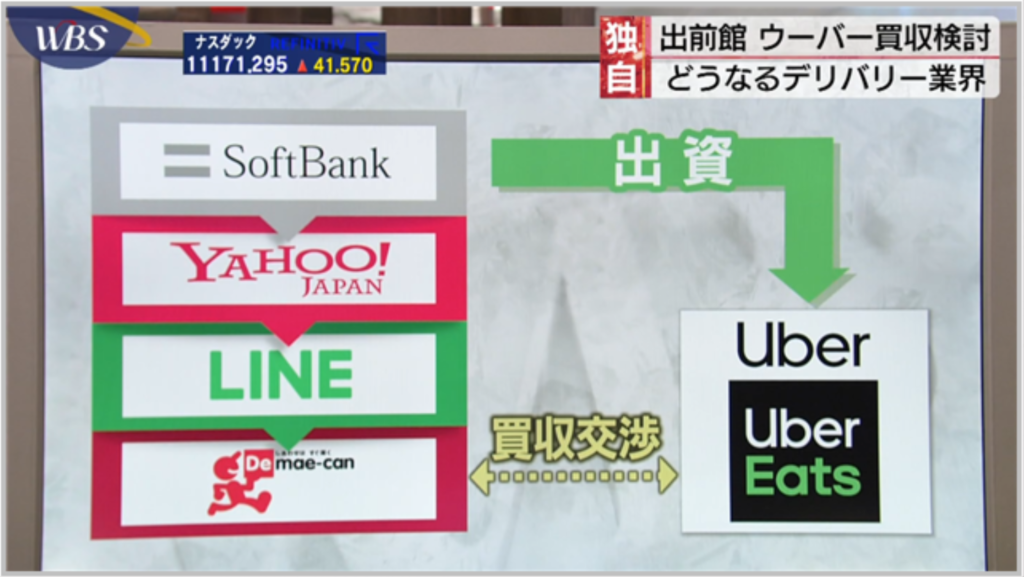

(ブルームバーグ): 19日の東京株式市場で、コロナ禍で急成長するデリバリー大手の出前館が人気化している。ウーバーイーツに対し買収案を検討しているとの報道がきっかけで、出前館が圧倒的な国内シェアを獲得し事業規模をさらに拡大するとの期待が先行している。

8月19日(水)ブルームバーグ「話題株:出前館が人気、ウーバーイーツ買収報道で規模拡大の期待」より

(中略)

テレビ東京のワールドビジネスサテライトが18日深夜にウェブサイトで報じていた。

ふむ。なるほど感のある書きっぷりです。

一方、出前館は8月19日付けで当該報道を次のように否定しています。

この文章ですが、「実は話が出ているけれど」という状態の場合は、例えば「検討の事実はない」、ある程度検討が進んでいて一定の実現性があるものは「当社が公表したものではありません。」だけになったりします。

「事実無根」という強いワードを使うからには、本当に無いのだろうな、という印象を受けます。

(実はありました、とかだったら面白いですけれどね。)

ただ、WBSが出している図式を踏まえると、そのような話がでても納得できると言えばできますね。

出前館の業績

さて、出前館の業績を見ていきます。

2020年8月期の第3四半期決算の決算短信です。

まさに新型コロナウイルス影響下にある状況での数字です。

デリバリー需要があるはずなのに、16億円の営業赤字を出しています!

これはどういうことでしょう。

これは上で出したWBSの図式が影響しています。

実は出前館は2020年4月にLINEの子会社になっています(出資&役員派遣)。

ニュースリリースでは直接・間接含め、約61%の株式を保有していることになります。

ようは何が言いたいか、というと、上場会社らしい安定したオーガニックな成長ではなく、ベンチャーっぽいガンガン攻めた投資&成長を行っていこう、という戦略に切り替わったわけです。

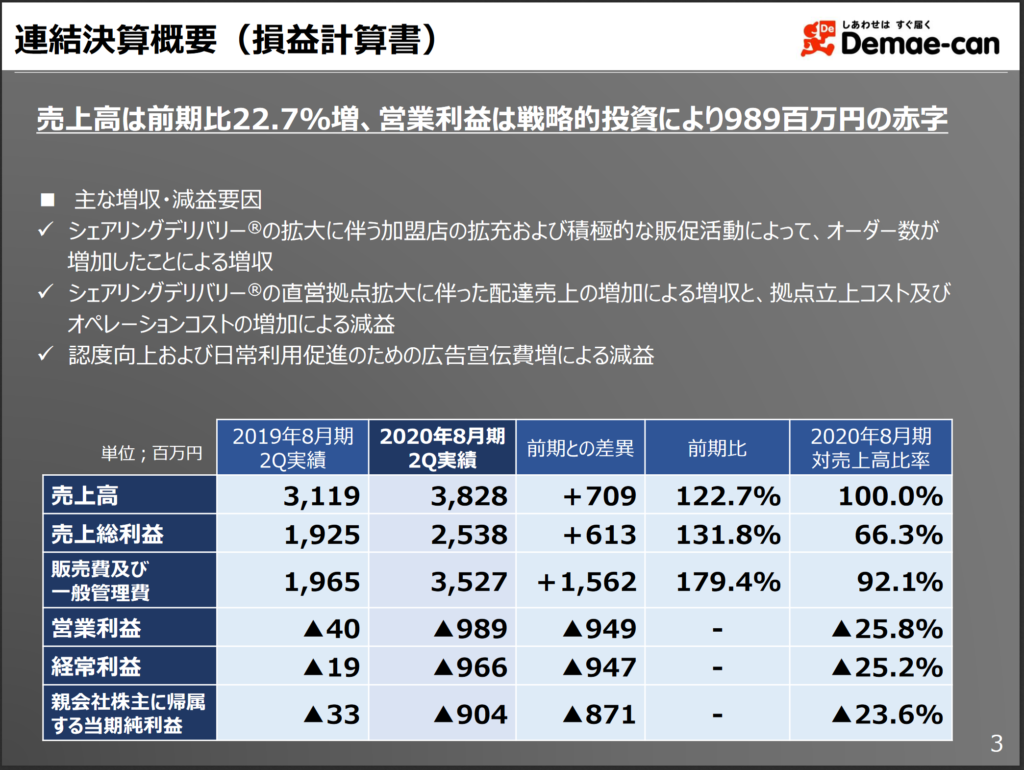

これは、コロナ影響を受けていない2020年8月期2Qの決算説明会資料からもうかがえます。

(下記の通り、明確に「営業利益は戦略的投資により989百万円の赤字」と記載があります。下の方の(参考)も参照ください。)

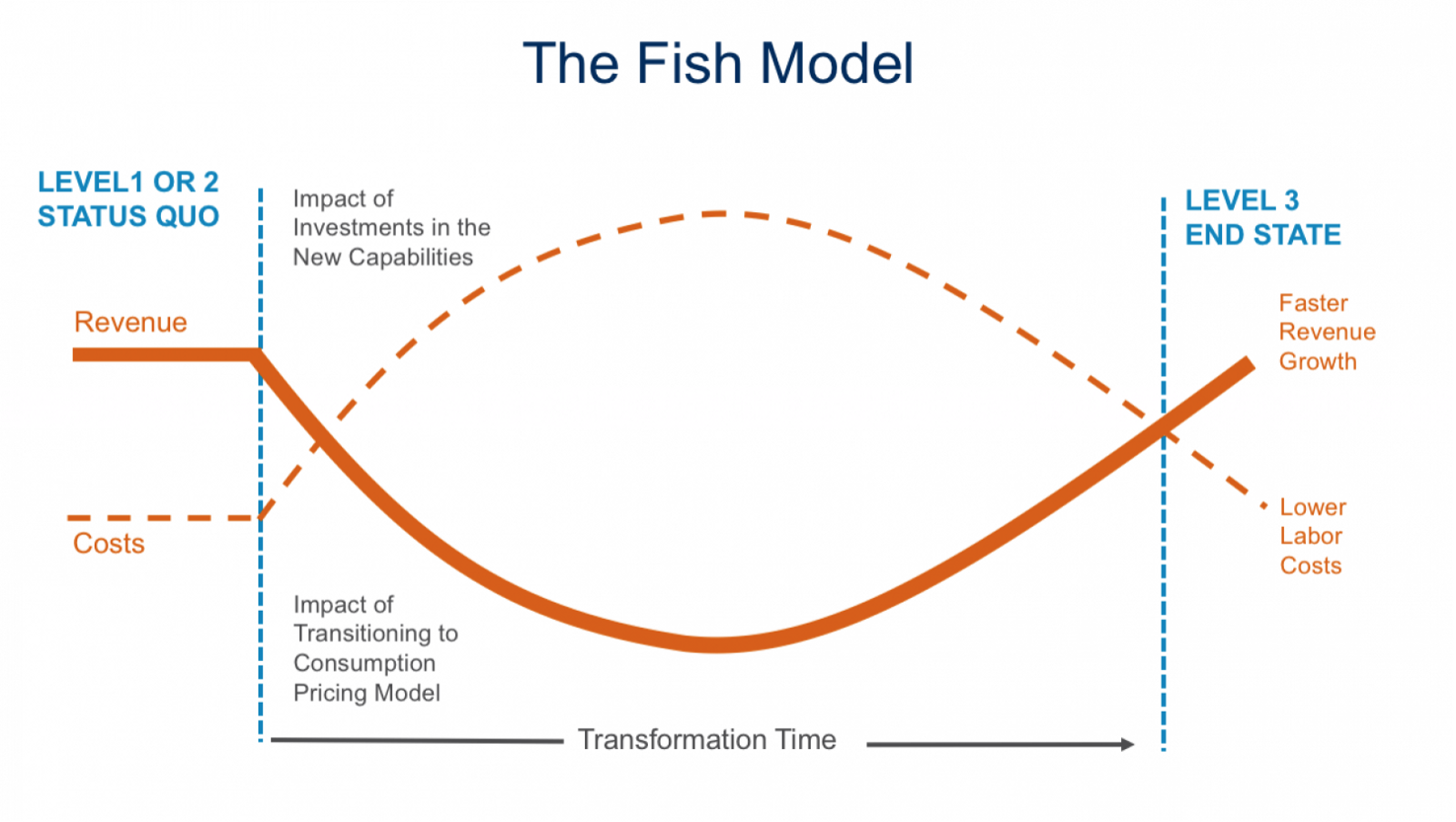

次の図は、いわゆるサブスクリプション・モデルにおける成長ラインの図なのですが、これはサブスクリプションに限らず、ベンチャービジネスにおいて、よく描く曲線です。

赤字を出しても構わずガンガン積極的に投資して、早々にとれるマーケットをとってしまおう、という考えです。

獲得しているマーケットが大きければ大きいほど、損益分岐点的に有利な状態であり、その状態で投資を抑制すれば、後は利益を圧倒的に出せるビジネスにすることができます。

これが、ベンチャービジネスの基本的な考え方ですね。

出前館は、それこそウーバーイーツと競合しており、そして今回のコロナ影響もあり、デリバリービジネスのマーケットは急拡大しています。

今この状況は、赤字など気にせず、可能な限りの投資を行い、成長に振り切ることが最適なのです。

(その意味で、ウーバーイーツを買収し、マーケットを一気に抑えよう、という発想自体は決して間違ってはいないです。)

(参考)㈱出前館 2019年8月期 有価証券報告書より 5期業績推移

下記の通り、過去は安定して利益を出して行くスタイルでオーガニックに成長してきた。

アグレッシブな投資スタイルは、2019年8月期から。

このタイミングから売上高成長率が急激に伸びている(20%超)。

それでは、出前館VSウーバーイーツの構図は?

それではここで、ウーバーイーツと状況を比較してみましょう。

ユーザー数

出前館は、4月からこの直近8月までで、ユーザー数を次のように伸ばしています。

約46万 ⇒ 約103万(223%成長)

一方、ウーバーイーツは4月からこの直近8月まででのユーザーは以下の通りです。

約92万 ⇒ 約113万(122%成長)

ユーザー数はまだウーバーイーツが多いものの、成長率は出前館が圧倒的ですね。

(出典は、前述ブルームバーグ記事「話題株:出前館が人気、ウーバーイーツ買収報道で規模拡大の期待」より)

この伸び率を考えると、無理してウーバーイーツの確保しているマーケットを無理して取らなくても良いようには思えます。

加盟飲食店数

次は加盟飲食店数です。

出前館は2.4万店に対し、ウーバーイーツは3万店となっており、まだまだウーバーイーツが上です。

ただこれも、出前館の成長率を考えれば、すぐに追いつき、追い越せそうな数字ではあります。

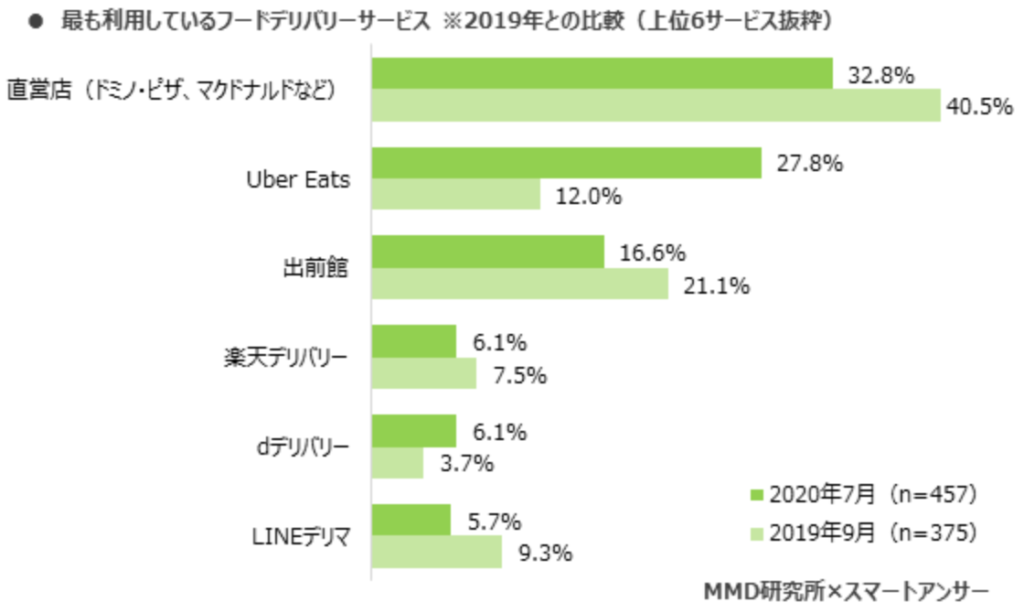

消費者の利用動向

こちらは、MMD研究所×スマートアンサー調査による、「最も利用しているフードデリバリーサービス」のアンケート調査です。

デリバリーと言えばウーバーイーツというような印象がどうしてもあります。

これまでデリバリーサービスを頻繁に利用してこなかった消費者が、今回の新型コロナウイルス影響下において、どのサービスを利用したかというと、ウーバーイーツだった、という状況なのでしょう。

出前館もアプリもあり、Webからの注文もできるので、後はマーケティング活動次第です。

これは、広告宣伝費投資を予定しているから、一定、時間の問題と言っても良いかもしれません。

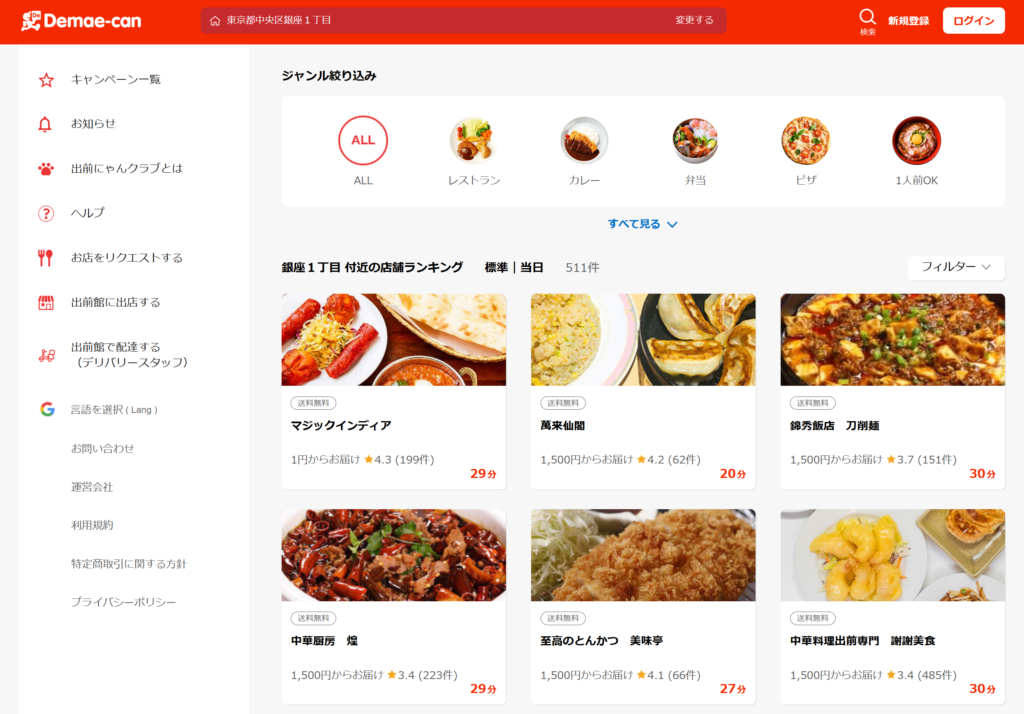

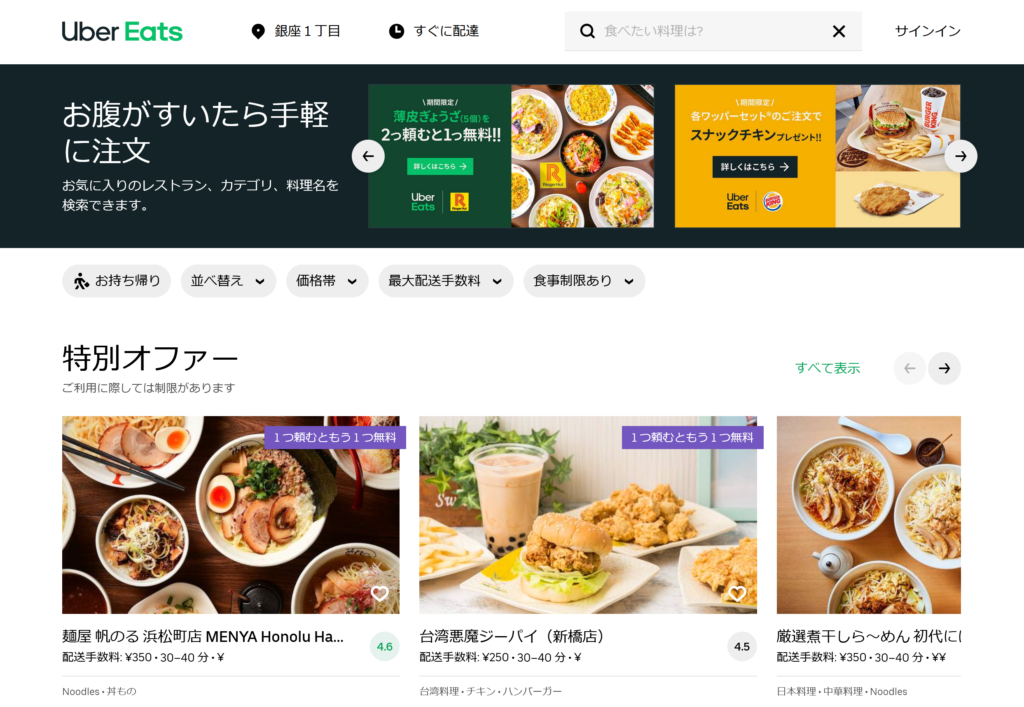

ただ、こちらの画像を比較してください。

両社のWebサイトです。

こちらが出前館。

こちらがウーバーイーツ。

(好みの問題もあるでしょうが)どうしても、ウーバーイーツの方が垢抜けている感があります。

まだ、諸々、改定中なのでしょうが、パッと見の印象からしても、ウーバーイーツの方が良い感を持ってしまうので、もっと洗練化を行った方が良いようには思います。

ウーバーイーツのレピュテーション的なもの(ビジネスモデルの差)

これまで見てきた通り、現状は先行しているウーバーイーツを、出前館が急速に追い上げている状況、と言えます。

一方、先行のウーバーイーツは様々なレピュテーション的な問題を抱えています。

- 配達員の事故や事件

- 商品配達自体の質のバラつき

- 業務委託というグレー寄りの雇用形態

- 本社問い合わせの対応の悪さ

出前館は配達拠点を設けて、一定の質の担保を行って配送しており、上記のようなレピュテーション的話題は出てきません。

その意味からも、店舗と配送網を取れるから、と言っても無理して買収する旨味は、見方によっては無いと判断しても差し支えはないでしょう。

以上、簡単ですが、出前館の状況を見てきました。

成長率や直近のウーバーイーツのレピュテーション的なものを考慮すると、本当に近い内に出前館がウーバーイーツを追い越しても、全く不思議ではない印象です。

継続して高関心事項としてウォッチしていきたいと思います。

~2020年7月期前年比~-120x68.jpg)

コメント